Экономика природопользования – раздел экономики, изучающий главным образом вопросы экономической (в ряде случаев и внеэкономической) оценки природных ресурсов и ущербов от загрязнения среды.

Задачи экономики природопользования следующие:

1. Экономическая (и внеэкономическая) оценка природных ресурсов.

2. Определение экономического (и внеэкономического) ущерба, наносимого народному хозяйству в результате нерационального природопользования, и величины затрат, необходимых для ликвидации его последствий.

3. Выбор наиболее эффективных вариантов использования природных ресурсов и природоохранной деятельности, оценка абсолютной и относительной эффективности природоохранных затрат.

4. Разработка экономических методов управления природоохранной деятельностью, материального стимулирования охраны окружающей среды.

Виды оценок природных ресурсов. Каждый природный ресурс обладает определенной ценностью для человека (экономической, экологической, культурной и т.д.). Эта ценность отражается суммой экономической и внеэкономической оценок.

Экономическая оценка природных ресурсов – определение их общественной полезности, то есть вклада данного ресурса (его единицы) в повышение уровня удовлетворения человеческих потребностей через производство или потребление. В узкоэкономическом смысле – денежное выражение народнохозяйственной ценности природных ресурсов.

Внеэкономическая оценка природных ресурсов – определение экологической, здравоохранительной, социальной, социально-психологической (моральной и культурной), религиозно-культовой и иной ценности природного ресурса, обычно не выражаемой в экономических показателях либо условно выраженная в деньгах как сумма, которой готово и может пожертвовать общество для сохранения природных ресурсов.

Задачи, стоящие перед экономикой природопользования, можно решить, только дав правильную экономическую оценку природным ресурсам.

Функции оценки природных ресурсов. Экономическая оценка природных ресурсов выполняет две функции: учетную (показывает, каким национальным богатством обладает страна, на что можно рассчитывать в развитии производства) и стимулирующую (создает основу для введения платы за эксплуатацию природных ресурсов с учетом ущерба и его возмещения в случае их нерационального использования).

Экономическая оценка природных ресурсов представляет собой очень сложную научную и практическую проблему. Дело в том, что стоимость любой вещи определяется затратами труда на ее изготовление, а природные ресурсы являются продуктами природы, а не человека. Однако в их разведку, освоение, охрану и воспроизводство труд вкладывается, то есть создается стоимость.

В настоящее время существуют две основные концепции оценки природных ресурсов: затратная и рентная.

При затратной концепции учитываются расходы на освоение природных ресурсов, а качество природных благ, их полезность выступают как дополнительных фактор меры ценности.

При рентной концепции исчисляется дифференциальная рента, то есть разная величина дохода, получаемая при эксплуатации природных ресурсов различного качества и местоположения (например, земель высоко- и низкоплодородных, расположенных далеко или близко от транспортных путей и т.д.).

При экономической оценке природных ресурсов очень важно найти компромиссное решение с учетом обоих подходов. От его разумности будет зависеть:

– выбор очередности и вариантов использования природных ресурсов в народном хозяйстве;

– оценка ущерба от их нерационального использования эффективности природоохранных затрат;

– действенность мер по стимулированию рационализации природопользования, обоснованность размеров платы за использование природных ресурсов;

– прибыльность экспорта природных ресурсов;

– справедливое распределение прибыли, получаемой на совместных предприятиях.

Ущербы при нерациональном природопользовании. В природопользовании под ущербом понимают фактические или возможные экономические и социальные потери в результате изменения природной среды под воздействием хозяйственной деятельности человека.

Ущербы в природопользовании классифицируют на исчислимые (экономические и социально-экономические) и условно-исчислимые (социальные и экологические). В качестве примера приведем классификацию ущербов в результате загрязнения атмосферы.

I. Исчислимые:

а) экономические:

– потери вследствие недополучения промышленной и сельскохозяйственной продукции;

– потери вследствие снижения продуктивности биогеоценозов;

– потери вследствие снижения производительности труда, вызванного ростом заболеваемости;

– потери сырья, топлива и материалов в связи с выбросами;

– затраты на ликвидацию последствий от загрязнения;

– затраты на восстановление или поддержания равновесия в экосистемах;

– затраты вследствие сокращения срока службы зданий и сооружений;

б) социально-экономические:

– затраты в области здравоохранения;

– затраты на сохранение рекреационных ресурсов;

– потери вследствие миграции, вызванной ухудшением качества среды;

– дополнительные затраты на отдых.

II. Условно-исчислимые (практически не поддающиеся количественной оценке):

а) социальные:

– эстетический ущерб от деградации ландшафтов;

– увеличение смертности, патологических изменений в организме людей;

– психологический ущерб вследствие неудовлетворенности населения качеством среды;

б) экологические:

– необратимые разрушения уникальных экосистем, исчезновение видов, генетический ущерб.

Под экономическим ущербом, наносимым окружающей среде, понимаются выраженные в стоимостной форме фактические и возможные убытки, причиняемые народному хозяйству загрязнениями, или дополнительные затраты на компенсацию этих убытков.

Экономический эффект природоохранного мероприятия выражается величиной годового экономического ущерба от загрязнения среды, предотвращаемого благодаря этим мероприятиям, или суммой предотвращаемых ущербов и годового прироста дохода от улучшения производственных результатов вследствие проведения природоохранных мероприятий.

Предотвращаемый экономический ущерб от загрязнения среды равен разности между величиной ущерба, который имел место до осуществления реализованного мероприятия, и остаточного ущерба после проведения этого мероприятия.

Методика определения экономического ущерба от загрязнения окружающей среды. Под экономическим ущербом, наносимым окружающей среде, понимаются выраженные в стоимостной форме фактические и возможные убытки, причиняемые народному хозяйству загрязнениями, или дополнительные затраты на компенсацию этих убытков. В настоящее время разработано 2 метода определения экономического ущерба: метод прямого счета и эмпирический метод укрупненного счета.

Расчеты, выполненные укрупненным методом, показывают, что экономический ущерб народному хозяйству от загрязнения воздушного бассейна составляет около 60%, водного бассейна – около 30% и от загрязнения твердыми отходами – около 10% общего ущерба.

Определение экономического ущерба методом прямого счета требует множества исходных данных, которые могут быть получены путем инженерно-экономического обследования предприятия и зоны его влияния.

Экономический эффект природоохранного мероприятия выражается величиной годового экономического ущерба от загрязнения среды, предотвращаемого благодаря этим мероприятиям, или суммой предотвращаемых ущербов и годового прироста дохода от улучшения производственных результатов вследствие проведения природоохранных мероприятий.

Предотвращаемый экономический ущерб от загрязнения среды равен разности между величиной ущерба, который имел место до осуществления реализованного мероприятия, и остаточного ущерба после проведения этого мероприятия.

Для внедрения нового решения по природоохранным мероприятиям в компании требуются ежегодные инвестиции с первого по третий год проекта согласно таблице с исходной информацией в размере 170 млн. руб. Общий период проекта 4 года. Норма дисконта 14%. Определите ЧДД (Чистый исконтируемый доход), СО (период окупаемости), ИД (индекс доходности), если известно:

Таблица 1 – Исходная информация

| Показатель | 1 год | 2 год | 3 год | 4 год | Всего |

| Инвестиции | |||||

| Денежный поток, млн. руб. | |||||

| Коэффициент дисконтирования | 0,877 | 0,769 | 0,674 | - | |

| Дисконтированный денежный поток, млн. руб. | 87,7 | 164,6 | 484,3 | ||

| Дисконтированные инвестиции, млн. руб. | 113,85 | 152,3 | 336,15 | ||

| Чистый дисконтированный доход, млн. руб. | -70 | -26,15 | 12,3 | 148,15 |

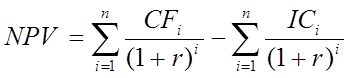

1. Формула чистого дисконтированного дохода (ЧДД или NPV), если инвестиционные вложения в проект осуществляются в несколько этапов (периодов), имеет следующий вид::

NPV = 148,15 млн. руб.

2. Срок окупаемости проекта

PP = 2,60

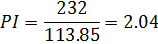

3. Индекс доходности (PI) находится по формуле: