Пример решения некоторых заданий расчетной работы

Исходные данные для выполнения расчетной работы

| Показатель | вар Х |

| Объем производства и продаж товара 1, шт. | |

| Объем производства и продаж товара 2, шт. | |

| Объем производства и продаж товара 3, шт. | |

| Материалы Т1, руб. | |

| Материалы Т2, руб. | |

| Материалы Т3, руб. | |

| Сдельная ЗП Т1, руб. | |

| Сдельная ЗП Т2, руб. | |

| Сдельная ЗП Т3, руб. | |

| Первоначальная стоимость оборудования, руб. | 12 000000 |

| Срок полезного использования оборудования, лет | |

| Оклады АУП за год по предприятию, руб. | 2 000000 |

| Расходы на содержание и эксплуатацию оборудования, руб. | 400 000 |

| Услуги связи, руб. | 500 000 |

| Аренда помещения, руб. | |

| Прочие общехозяйственные расходы, руб. | 700 000 |

| Затраты на рекламу, руб. | |

| Коммунальные услуги, руб. | 600 000 |

| Затраты на охрану, руб. | 450 000 |

| Величина оборотных средств, руб. | 8 000000 |

| Цена товара 1, руб. | |

| Цена товара 2, руб. | |

| Цена товара 3, руб. | |

| Прибыль до налогообложения в 1 год, руб. | По рассчитанным данным в пункте 3, прибыль до налогообложения определить как прибыль от продаж (прочие доходы и прочие расходы отсутствуют). |

| Прибыль до налогообложения в 2 год, руб. | |

| Прибыль до налогообложения в 3 год, руб. | 6 700000 |

| Ставка дисконтирования |

Порядок выполнения индивидуального задания

Исходные данные:

Предприятие производит и продает три товара: товар 1, товар 2, товар 3. В таблице по каждому товару представлены объемы производства за год, материальные затраты на единицу, сдельная (основная) заработная плата на единицу продукции. Взносы на социальное страхование – 30%. В таблице по каждому товару указана цена единицы продукции. Объем производства совпадает с объемом продаж, то есть вся произведенная продукция за год будет продана.

Также в таблице указаны необходимые данные для расчетов:

· первоначальная стоимость оборудования, срок полезного использования оборудования;

· оклады АУП и обслуживающего персонала за год по предприятию в целом (данные указаны без взносов на социальное страхование);

· расходы на содержание и эксплуатацию оборудования, услуги связи, аренду помещения, прочие общехозяйственные расходы за год по предприятию в целом и др. косвенные затраты за год;

· величина оборотных средств предприятия.

Расчетная работа включает 6 заданий:

Задание 1: Рассчитать величину амортизационных отчислений линейным способом. Амортизация начисляется только на производственное оборудование, на арендованное помещение амортизация не начисляется.

А год. = 12 000 000 / 10 = 1200 000 руб.

Задание 2: Составить калькуляции себестоимости для каждой товара. Общепроизводственные (цеховые) и общехозяйственные (заводские) расходы распределяются пропорционально основной заработной плате основных рабочих, внепроизводственные (коммерческие) расходы распределяются пропорционально заводской себестоимости.

Алгоритм выполнения данного задания:

1. Определить прямые затраты на единицу каждого товара;

Таблица 1 – Прямые затраты на единицу продукции, руб.

| Статьи прямых затрат | Товар 1 | Товар 2 | Товар 3 |

| Материалы | |||

| Сдельная ЗП | |||

| Соц. страх. ((страховые взносы) 30% от сдельной ЗП) | |||

| Итого прямые затраты, руб. |

Прямые затраты год. (ПЗ) = 1070 *18500 + 1053*13500 +1029* 22000 = 56 648 500 руб.

Прямые затраты– затраты, которые могут быть легко отнесены к конкретному объекту затрат (продукции, услуге или проекту). К ним относятся сырье и материалы, которые непосредственно используются для производства продукции, или затраты на оплату труда (включая страховые взносы), непосредственно связанного с ее производством.

2. Все косвенные затраты разделить на три группы: общепроизводственные (ОПР), общехозяйственные расходы (ОХР), внепроизводственные (коммерческие) расходы (ВПР (КР));

Таблица 2 – Косвенные затраты предприятия за год

| Статьи косвенных затрат | Сумма за год, руб. | Вид косвенных затрат (указать) |

| Амортизационные отчисления | 1 200 000 | ОПР |

| Оклады АУП предприятия | 2 000 000 | ОХР |

| Взносы на соц. страхование | 600 000 | ОХР |

| Расходы на содержание и эксплуатацию оборудования | 400 000 | ОПР |

| Услуги связи | 500 000 | ОХР |

| Аренда помещения* | ОХР | |

| Прочие общехозяйственные расходы | 700 000 | ОХР |

| Затраты на рекламу | ВПР (КР) | |

| Коммунальные услуги | 600 000 | ОХР |

| Затраты на охрану | 450 000 | ОХР |

| Итого косвенные затраты | 7900 000 | - |

* Если не указано какое конкретно помещение имеется в виду – офисное или производственное, то относить к ОХР (предполагается, что в помещении находятся все подразделения фирмы – и производственные и управленческие)

После составления данной таблицы нужно рассчитать годовую сумму общепроизводственных, общехозяйственных и внепроизводственных расходов в целом по предприятию.

ОПР = 1 600 000 руб.

ОХР = 6 050 000 руб.

ВПР = 250 000 руб.

3. Для каждого вида косвенных затрат рассчитать коэффициент косвенных затрат с учетом указанного способа распределения (показать все расчеты);

Общепроизводственные (цеховые) и общехозяйственные (заводские) расходы распределяются пропорционально основной заработной плате основных рабочих,внепроизводственные (коммерческие) расходы распределяются пропорционально заводской себестоимости (см. условие!).

К распр. ОПР = ΣОПР / годовая сдельная ЗП

ЗП сдел. годовая = 400*18500 + 310*13500 +330* 22000 = 18 845 000 руб.

К распр. ОПР = 1 600 000 / 18 845 000 = 0,09

К распр. ОХР = ΣОХР / годовая сдельная ЗП

К распр. ОХР = 6 050 000/18 845 000 =0,32

К распр. ОХР = ΣОХР / заводская себестоимость за год

Заводская себестоимость – это сумма прямых затрат, общепроизводственных (ОПР) и общехозяйственных (ОХР) (т.е. сумма цеховой себестоимости и ОХР)

Заводская себестоимость (год.) = 56 648 500 (ПЗ) + 1 600 000(ОПР) + 6050 000 (ОХР) = 64 298 500 руб.

К распр.ВПР = 250 000 руб./64 298 500 =0,004

4. Рассчитать величину общепроизводственных и общехозяйственных расходов, внепроизводственных расходов на единицу каждого товара;

Поскольку базой распределения для ОПР и ОХР была сдельная ЗП (т.е. например, коэффициент распределения ОПР показывает, что на 1 руб. основной заработной платы основных рабочих приходится 0,09 руб. ОПР), поэтому для расчета ОПР на единицу продукции нужно коэффициент распределения ОПР умножить на сдельную ЗП единицы продукции по каждому товару:

ОПР на ед. прод. Т1 = 400 *0,09 = 36 руб.

ОПР на ед. прод. Т2 = 310*0,09 = 27,9 руб.

ОПР на ед. прод. Т3 = 330*0,09 = 29,7 руб.

Аналогично рассчитывается ОХР на единицу продукции:

ОХР на ед. прод. Т1 = 400 *0,32 = 128руб.

ОХР на ед. прод. Т2 = 310*0,32 = 99,2 руб.

ОХР на ед. прод. Т3 = 330*0,32 = 105,6руб.

Базой распределения для ВПР (КР) была заводская себестоимость (т.е. например, коэффициент распределения ВПР показывает, что на 1 руб. заводская себестоимость приходится 0,004 руб. ВПР),поэтому для расчета ВПР на единицу продукции нужно коэффициент распределения ВПР умножить на заводскую себестоимость единицы продукции по каждому товару

Заводская себестоимость единицы продукции = прямые затраты на единицу продукции + ОПР на единицу продукции + ОХР на единицу продукции:

ЗС ед. прод. Т 1 = 1070 + 36 +128 = 1234 руб.

ЗС ед. прод. Т 2 = 1053 + 27,9 + 99, 2 = 1186,5 руб.

ЗС ед. прод. Т 3 = 1029 + 29,7 + 105,6 = 1164,3 руб.

ВПР на ед. прод. Т1 = 0,004*1234 = 4,94 руб.

ВПР на ед. прод. Т2 = 0,004*1186,5 = 4,75 руб.

ВПР на ед. прод. Т3 = 0,004*1164,3 = 4,66 руб.

5. Рассчитать полную себестоимость единицы продукции, составить три калькуляции.

Таблица 3 – Калькуляция себестоимости единицы продукции

| Статьи затрат, руб. | Товар 1 | Товар 2 | Товар 3 |

| Материалы | |||

| Сдельная ЗП | |||

| Соц. страх. (страховые взносы) | |||

| Прямые затраты (ПЗ) | |||

| ОПР | 27,9 | 29,7 | |

| Цеховая себестоимость (ЦС = ПЗ + ОПР) | 1080,9 | 1058,7 | |

| ОХР | 99,2 | 105,6 | |

| Заводская себестоимость (ЗС = ЦС + ОХР) | 1180,1 | 1164,3 | |

| Внепроизводственные расходы | 4,94 | 4,75 | 4,66 |

| Полная себестоимость единицы продукции (ПС = ЗС + ВПР) | 1238,94 | 1184,85 | 1168,96 |

Важно!

Когда будете считать полную себестоимость за год в задании 3 – проверяйте себя – считайте двумя способами:

1) ПС1* Q1+ ПС2 * Q2 + ПС3* Q3 (ПС i – полная себестоимость единицы продукции i- го товара, руб., Q i – объем производства и продаж i- го товара, шт.)

2) Прямые затраты за год (можно рассчитать по данным табл. 1) + косвенные затраты за год (итого в табл. 2) – этот расчет точнее, поскольку при первом способе может быть погрешность в величине полной себестоимости единицы продукции за счет округлений значений при расчетах задания 2.

…

Задание 6: Цена оборудования, ставка дисконтирования составляет (см. условие из варианта). Использование этого оборудования позволит ежегодно в течение трёх лет получать доход в размере (см. условие из варианта). Чему равна чистая дисконтированная стоимость (NPV) и индекс доходности (PI), срок окупаемости (DPP), внутренняя норма доходности (IRR)? Оцените выгодность проекта.

Алгоритм расчета показателей эффективности инвестиционного проекта:

1) Определяем инвестиционные затраты (первоначальные инвестиции (I0) – в Ваших заданиях равны первоначальной стоимости оборудования)

I0 = 12 000 000 руб.

2) Рассчитываем амортизационные отчисления за год (см. задание 1)

А год. = 12 000 000 / 10 = 1 200 000 руб.

3) Рассчитываем чистую прибыль

Чистая прибыль – это прибыль после уплаты налога на прибыль, рассчитывается как разница между прибылью до налогообложения и текущим налогом на прибыль (он составляет 20% при ОСНО, а Ваши варианты предполагают общую систему налогообложения)

Важно!

Варианты разные, в некоторых за 2-3 год уже дана чистая прибыль, а в некоторых за все годы дана только прибыль до налогообложения

В данном задании

| Прибыль до налогообложения в 1 год, руб. | По рассчитанным данным в пункте 3, прибыль до налогообложения определить как прибыль от продаж (прочие доходы и прочие расходы отсутствуют). |

| Прибыль до налогообложения в 2 год, руб. | 4 300000 |

| Прибыль до налогообложения в 3 год, руб. | 6 700000 |

Прибыль до налогообложенияв 1 год = годовая выручка – годовая полная себестоимость = 66 430 000 – 64 548 500 = 1 881 500 руб. (этот расчет у Вас будет в задании 3)

Чистая прибыль в 1 год (ЧП1) = 1 881 500 *0,8 (т.е. минус 20% - налог на прибыль) = 1 505 200 руб.

ЧП2 = 4 300 000 * 0,8 = 3 440 000 руб.

ЧП3 =6 700 000 * 0,8 = 5 360 000 руб.

4) Определяем значение чистого денежного потока CF по годам

CFn (Cashflow) – это доходы от инвестиций, рассчитываются как сумма чистой прибылии амортизации

CF1 = 1 505 200 + 1 200 000 = 2 705 200 руб.

CF2 = 3 440 000 + 1 200 000 = 4 640 000 руб.

CF3 = 5 360 000 + 1 200 000 = 6 560 000 руб.

5) Считаем показатели NPV,PI,IRR,DPP.

Важно!

Обычно у Вас ошибки в расчете CF, а дальше используете правильные формулы, но неправильную величину CF, соответственно, ошибки в значениях всех показателей! Тем не менее, ниже приведу формулы расчета показателей экономической эффективности инвест. проекта

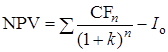

Чистая приведенная стоимость (NPV – NetPresentValue) – разница между величиной исходной стоимости инвестиций (Io) с общей суммой дисконтированных чистых денежных поступлений, генерируемых в течение прогнозируемого срока.

Если инвестиции разовые (как у Вас в задании), то

,

,

где CF n– чистые денежные потоки по годам инвест. проекта;

Iо – стоимость первоначальных инвестиционных затрат;

n – количество периодов времени;

k – коэффициент дисконтирования.

Считать уже не буду

Считать уже не буду

Правило принятия решения о привлекательности отдельного инвестиционного проекта:

Если NPV<0, то в случае принятия проекта ценность компании уменьшится, то есть собственник понесет убыток, а поэтому проект следует отвергнуть.

Если NPV=0, то в случае принятия проекта ценность компании не изменится, то есть благосостояние её собственников останется на прежнем уровне, проект в случае его реализации не приносит ни прибыли ни убытка, а поэтому решение о целесообразности проекта должно приниматься на основании дополнительных аргументов.

Если NPV>0, то в случае принятия проекта ценность компании, а следовательно и благосостояние её собственников увеличатся, а поэтому проект следует принять.

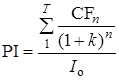

Под индексом рентабельности инвестиций (индексом доходности, PI – ProfitabilityIndex) понимается отношение суммы дисконтированных элементов возвратного потока к исходной инвестиции.

Экономический смысл показателя – степень возрастания ценности фирмы (инвестора) в расчете на 1 рубль инвестиций.

Очевидна логика принятия критерия:

1. Если PI >1, то проект следует принять

2. Если PI<1, то проект следует отвергнуть

3. Если PI=1, то проект не сказывается на величине ценности фирмы.

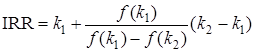

Показатель IRRможно рассчитатьметодом подбора. Воэтом случае принимаем такие значения коэффициента дисконтирования, при которых функция NPV = f (k) меняет свое значение с «+» на «–» или с «–» на «+».

Далее рассчитываем IRR по формуле

.

.

При этом k1< k 2, NPV(k1) всегда имеет положительное значение, а NPV(k2) всегда меньше 0. Желательно, чтобы разница между k1 и k 2 была минимальна.

Период возврата (срок окупаемости) проекта (DРР)– срок, в течение которого возмещается сумма первоначальных инвестиций, т.е. срок, когда накопленные доходы сравниваются с инвестициями. При этом проект не перестанет существовать по сле срока окупаемости.

Алгоритм расчета DPP:

1) Дисконтируем по каждому периоду чистый денежный поток;

2) Путем суммирования находим период времени, наиболее близкий к сроку окупаемости, но не превосходящий его;

3) Остаток, который необходимо покрыть в следующем периоде, делим на поступления следующего периода.