Группа ПКК-21

Предмет: Основы бухгалтерского учета

Тема программы 2.1: Хозяйственные операции вбухгалтерском учете

Тема урока: Метод двойной записи.

Уважаемые студенты! Вам нужно изучить тему урока, составить конспект.

Задайте вопросы по телефону или в ЛС.

Ход урока:

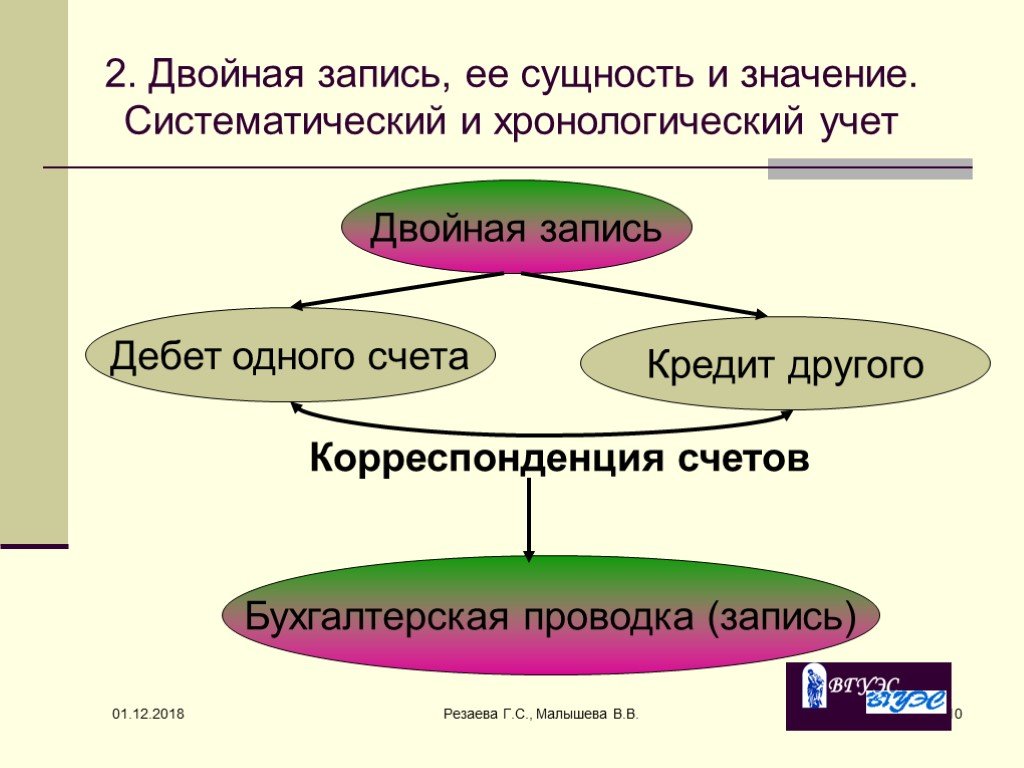

Сущность любого хозяйственного события состоит в двойственности и взаимности: поставщик товара отправляет его покупателю, выдача денег из кассы сопровождается получением, а списание ТМЦ на производство означает уменьшение количества и стоимости активов при увеличении производственных затрат. Выражением указанных свойств хозяйственных операций в бухгалтерском учете является двойная запись. Этот метод непосредственно связан с другими элементами методологии учета, используемыми в бухгалтерском учете.

Двойная запись в бухгалтерском учете

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета. Так сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

А в чем заключается сущность метода двойной записи?

Двойная запись: ее сущность и значение

Что такое двойная запись в бухучете? Двойная запись – это способ ведения бухгалтерского учета, который лежит в основе формирования документированной систематизированной информации об учетных объектах.

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов. Способ или метод двойной записи также часто именуется принципом двойной записи в бухгалтерском учете, подчеркивая тем самым основополагающую роль двойной записи в системе бухгалтерского учета.

|

|

А сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета.

Суть двойной записи в примерах

Понятие и значение двойной записи хорошо видны на примерах.

Так, снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой:

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета»

Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете. Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными).

Двойная запись обеспечивает взаимную связь между счетами. А по сути также двойная запись обеспечивает взаимосвязь между имуществом организации и источником его формирования. К примеру, внесение наличных денежных средств в качестве вклада в уставный капитал отражается:

|

|

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал. Ведь указанной проводке предшествовала запись вида:

Дебет счета 75 – Кредит счета 80 «Уставный капитал»

Например, приобретение товаров отражается проводкой:

Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров). Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара.

Одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. А следовательно, и гарантирует тождество в балансе: Актив = Пассив.

Таким образом, сказанное выше подтверждает, что в основе бухгалтерского учета – двойная запись, и ее значение сложно переоценить.