ВОПРОС

Традиционные источники финансирования оборотных активов и их прироста:

1. Собственные средства:

- уставный капитал,

- средства, обеспечивающие простое воспроизводство, образующиеся из выручки от продаж текущего периода;

- прибыль;

- финансовые резервы организации.

При рассмотрении прибыли как источника финансирования оборотных активов следует учитывать, что за счет нее у нормально развивающейся организации может финансироваться лишь прирост оборотных активов, т.е. прибыль – источник расширенного воспроизводства. Финансирование оборотных активов из прибыли при стабильной величине продаж свидетельствует о «проедании» собственного оборотного капитала, неправильной ценовой политики, неумении адаптироваться к инфляции и т.д.

Возможности использования финансовых резервов для пополнения оборотных активов в данном контексте трактуются широко. Для финансирования оборотных активов могут использоваться не только специально создаваемые резервные фонды, но и различные фонды организаций, сроки перечисления средств в которые и их расход фактически не совпадают. В мировой практике они обычно называются счетами начислений, в России раньше было принято относить их к устойчивым пассивам. Например:

- фонд оплаты труда (например, начисления в него производятся первого числа каждого месяца, а выплата заработной платы – 10-го числа; таким образом, в течение 10 дней денежные средства фонда могут быть использованы для финансирования оборотных активов);

- отпускной фонд, фонд выплаты дивидендов (там, где они создаются);

- резервы предстоящих платежей, средства, полученные по предоплате, и т.д.

Это – источники беспроцентного финансирования, а в случае накопления таких фондов на отдельных счетах в банках – еще и источник дохода.

2. Заемные средства:

- долгосрочные и краткосрочные кредиты и займы;

- кредиторская задолженность.

Для финансирования оборотных активов используются, как правило, краткосрочные и среднесрочные кредиты. При этом методы кредитования могут быть различными в зависимости от специфики деятельности компании.

В российских условиях самым распространенным источником финансирования оборотных активов является кредиторская задолженность. Ее преимущества:

- доступность по сравнению с банковскими кредитами,

- непрерывность финансирования (если не срываются сроки оплаты),

- бесплатность или низкая плата по сравнению с другими источниками (так как скидки за быструю оплату применяются очень редко, штрафы и санкции за несвоевременную оплату также не так часто применяются.)

СПОНТАННОЕ ФИНАНСИРОВАНИЕ

Спонтанное финансирование (этот источник финансирования спонтанно возникает при ведении операционной деятельности):

- счета к оплате - кредиторская задолженность перед поставщиками (т.е. коммерческий кредит),

- счета начислений – начисленная, но не выплаченная задолженность по заработной плате, налогам, процентам, дивидендам и пр.

По мере расширения деятельности организации увеличиваются указанные виды текущих пассивов и за счет этого частично финансируются текущие активы.

Способ, которым предприятие финансирует постоянную и переменную части оборотных средств, определяется в рамках стратегии финансирования оборотных средств.

Виды стратегии финансирования оборотных средств:

· умеренная (компромиссная),

· агрессивная,

· консервативная.

Умеренная стратегия финансирования оборотных средств

Если предприятие применяет хеджированный подход к финансированию, то каждая категория активов должна компенсировать обязательства какого-нибудь вида при условии, что они имеют примерно равный срок погашения. То есть следует добиваться совпадения сроков существования активов и источников их финансирования. В этом состоит умеренная (или компромиссная) стратегия финансирования оборотных активов, целью которой является обеспечение расчетов по обязательствам предприятия при наступлении сроков платежа по ним. Однако точному согласованию сроков мешает относительная непредсказуемость сроков существования активов.

Суть умеренной стратегии состоит в том, что постоянные активы (основные средства и постоянная часть оборотных средств) должны финансироваться при помощи постоянного капитала, который включает собственный капитал, долгосрочный заемный капитал и спонтанную кредиторскую задолженность:

Постоянные активы = Основные средства + Постоянная часть оборотных средств

Постоянный капитал = Собственный капитал + Долгосрочные пассивы + Спонтанная кредиторская задолженность

Основные средства + Постоянная часть оборотных средств = Собственный капитал + Долгосрочные пассивы + Спонтанная кредиторская задолженность

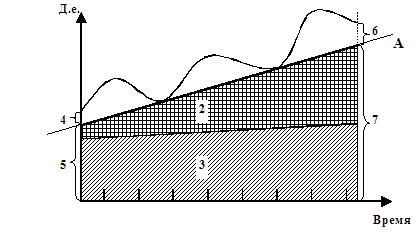

Следует подчеркнуть, что постоянная часть оборотных средств в той или иной мере финансируется постоянными составляющими краткосрочной кредиторской задолженности – счетами к оплате и счетами начислений. Переменная часть оборотных средств должна финансироваться за счет краткосрочных кредитов и займов.

Рис. 3. Умеренная стратегия финансирования оборотных средств

1 – флуктуация оборотных средств;

2 – постоянная часть оборотных средств;

3 – основные средства;

4 – переменная часть оборотных средств;

5 – постоянные активы;

6 – краткосрочные кредиты и займы;

7 – постоянный капитал.