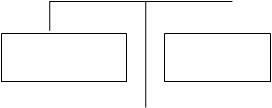

На рис. 4.1 приведена схема модифицированного факторного анализа фирмы «Du Pont», идея которого в свое время была предложена менеджерами этой фирмы. Схема демонстрирует зависимость показателя рентабельность собственного капитала» от факторов «рентабельность реализованной продукции», «ресурсоотдача» и «финансовый леверидж».

В левой части схемы выделены субфакторы, влияющие на изменение рентабельности продукции. В их числе выручка от реализации, затраты в общей сумме и по видам. Из расчета видно, что 3.7 % выручки от реализации представляют собой чистую прибыль, доступную владельцам обыкновенных а В правой части схемы приведены различные виды активов, рассчитана оборачиваемость средств, вложенных в них, - 1.5 раза. Выражение, описывающее взаимосвязь показателей рентабельности активов (RОА), рентабельности реализованной продукции и ресурсоотдачи, называется формулой фирмы «Du Pont»:

рентабельность

RОА = продукции * ресурсоотдача =

чистая прибыль выручка от реализации

= -------------------------------- * ----------------------------------- = 3,7 % * 1,5 = 5,5 %

выручка от реализации сумма активов

ROE 13,8 %

ROE 13,8 %

|

ROA 5,5 % Х Активы: собственный капитал

2 млрд. дол.: 0,8 млрд. дол. = 2,5

2 млрд. дол.: 0,8 млрд. дол. = 2,5

|

Рентабельность Х Ресурсоотдача 1,5

Рентабельность Х Ресурсоотдача 1,5

продукции

продукции

| |||||

| |

Чистая Выручка от Выручка от Сумма

прибыль: реализации реализации: активов

110 млн. дол. 3 млрд. дол. 3 млрд. дол 2 млрд. дол.

|  | ||

Выручка от Общие затраты Основные Оборотные

Выручка от Общие затраты Основные Оборотные

реализации _ 2,89 млрд. дол. средства + средства

3 млрд. дол 1,3 млрд. дол. 700 млн. дол

3 млрд. дол 1,3 млрд. дол. 700 млн. дол

| |||

| |||

Амортизация Проценты Денежные Ликвидные

Амортизация Проценты Денежные Ликвидные

100 млн. дол. 66 млн. дол. средства ценные

100 млн. дол. 66 млн. дол. средства ценные

50 млн. дол. бумаги

0 дол.

0 дол.

| |||||

|  | ||||

Просроченные опе- Налоги Дебиторская Запасы

рационные 80 млн. дол. задолженность 300 млн. дол.

рационные 80 млн. дол. задолженность 300 млн. дол.

затраты 350 млн. дол.

2644 млн. дол.

Рис. 4.1. Модифицированная схема фирмы«Du Pont»:

анализ по данным компании «Southern Metals».

Компания «Southern Metals» имела чистую прибыль в размере 3.7 %, или 3.7 цента с каждого доллара, полученного за реализованную продукцию; средства, вложенные в активы, обернулись 1.5 раза в течение года; тем самым и была достигнута рентабельность активов в размере 5.5 %

Если бы «Southern Metals» не привлекала внешних источников финансирования, рентабельность собственного капитала составила бы в точности 5.5 %. Однако 60 % капитала фирмы было обеспечено кредиторами и владельцами привилегированных акций. Поэтому очевидно, что рентабельность собственного капитала должна быть выше, чем 5.5 %. Коэффициент ROE рассчитывается умножением коэффициента БОА на специальный мультилликатор, характеризующий соотношение собственного капитала и авансированных в деятельность компании средств:

ROE = ROA * мультипликатор собственного капитала =

чистая прибыль сумма активов

= ---------------------- * --------------------------------- =

сумма активов собственный капитал

= 5,5 % *2000 млн. дол.: 800 млн. дол. = 13,8 %

Для «Southern Metals» мы имеем, таким образом,

ВОЕ = 3.7 % * 1.5 * 2.5 = 13.8 %.

Безусловно, показатель ROE может быть исчислен более простым способом: чистая прибыль: собственный капитал = 110 млн. дол.: 800 млн. дол. = 13.8 %. Однако из расширенной формулы фирмы «Du Pont» видно, как влияют показатели рентабельности продукции, оборачиваемости и финансового левериджа на рентабельность собственного капитала.

Дирекция может воспользоваться схемой фирмы «Du Pont» для анализа путей повышения степени эффективности функционирования фирмы. С помощью показателей левой части схемы фирмы «Du Pont» специалисты по сбыту могут изучать, какое влияние на рентабельность оказывает увеличение цен реализации (или снижение их для стимулирования спроса на продукцию), изменение ассортимента продукции, выход на новые рынки сбыта и т. д. Для бухгалтеров больший интерес представляет анализ расходных статей и поиск путей снижения себестоимости продукции. Правая часть схемы представляет интерес для финансовых аналитиков, менеджеров по производству и маркетингу, которые должны изыскивать пути оптимизации уровня тех или иных видов активов. Что касается финансового менеджера, то он может провести сравнительный анализ использования различных стратегий финансирования, попытаться найти возможности снижения расходов по обязательным процентным платежам, оценить степень риска в случае привлечения дополнительных внешних источников финансирования, необходимых для повышения рентабельности собственного капитала.

С помощью можно провести сравнительный факторный анализ по фирме «Southern Metals» и в среднем по отрасли:

ROE «Southern Metals» = 3,7 % * 1.5 *2.50 = 13.8 %;

ROE в отрасли = 5,1 % * 1,8 * 1,67 = 15,3 %.

Анализ показывает: 1) рентабельность продукции в среднем по отрасли значительно выше, что может быть объяснено, в частности, лучшей организацией системы контроля за текущими расходами; 2) в компании «Southern Metals» менее эффективно используются производственные ресурсы; 3) «Southern Metals» компенсирует некоторые из отмеченных недостатков за счет более высокого финансового левериджа, что, с другой стороны, увеличивает риск инвестирования в эту компанию. Такой анализ может быть выполнен в динамике за несколько лет.

Расширенная формула фирмы «Du Pont» особенно полезна для итоговых заключений о финансовом положении фирмы, так как она расчленяет рентабельность на три важных компонента: 1) контроль за расходами, 2) использование активов, 3) использование займов. Итак, аналитики часто прибегают к ней для получения «быстрой и приблизительной» оценки финансового положения фирмы. Выводы, полученные из анализа по схеме фирмы «Du Pont», могут быть дополнены с помощью вертикального анализа отчетности и расчета необходимых аналитических коэффициентов.