Решение этой задачи включает комплекс расчетов.

Годовой прирост прибыли сопоставляется с единовременными затратами на реализацию проектного решения (Кn), так как отнюдь не безразлично, какой ценой получен этот прирост.

Единовременные затраты (Кn) складываются из предпроизводственных затрат (Кnn) и капитальных вложений в реализацию проекта (Кпр).

Предпроизводственные затраты – это единовременные расходы на разработку проекта (выполнение аналитических, научно-исследовательских и проектных работ, в том числе на разработку алгоритмов и программ; привязку пакетов прикладных программ или систем расчетов к конкретному объекту управления; составления справочников, инструкций; изготовление опытного образца и т.п.).

Капитальные вложения в реализацию проектных решений (Кпр) – это затраты на вычислительную и периферийную технику, средства связи, необходимую оргтехнику; строительство или реконструкцию зданий и сооружений, которые обеспечивают реализацию и эксплуатацию проектируемого мероприятия.

Кроме этих слагаемых, капитальные вложения в реализацию проекта (Кпр) включают остаточную стоимость ликвидируемого оборудования, устройств, зданий; стоимость высвобождаемого оборудования, сооружений, которые не могут быть использованы (Квыср).

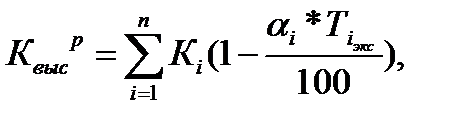

Квыср (при линейном способе начисления амортизации) рассчитывается следующим образом:

где Кi – первоначальная стоимость высвобожденного оборудования, устройств, то есть основных фондов i-го вида, i = 1, n;

αi - годовая норма амортизации, %;

Ti экс - длительность эксплуатации высвобождаемых основных фондов i- го вида, лет.

При расчете капитальных затрат учитывается также изменение величины оборотных средств, требующихся при реализации проектного мероприятия (±∆Оср).

|

|

Таким образом капитальные вложения в разработку и реализацию проектных решений (Кп) равны:

Кn = Кnп + Кпр+ Квыср± ∆Оср.

Рассмотренные показатели имеют те же единицы измерения, что и годовые объемы реализуемой продукции, например, руб., тыс.руб., млн.руб.

Величина оборотных средств может измениться за счет:

1) сокращения запасов товарно-материальных ценностей (материалов, полуфабрикатов, комплектующих изделий и готовой продукции) на складах организации в результате совершенствования учета и контроля поступления и расхода материалов и комплектующих изделий, а также своевременной сдачи, подготовки и отгрузки готовой продукции;

2) уменьшения величины незавершенного производства за счет повышения комплектности разделов, сокращения длительности производственных циклов и т.п.

Изменение величины оборотных средств можно рассчитать по формуле:

∆Оср =

где Пм - стоимость сырья, материалов, комплектующих изделий, оприходованных на складах организации в течение года, тыс.руб.;

∆Тмп - сокращение времени нахождения сырья, материалов, комплектующих изделий на складах организации после внедрения проектного мероприятия, сут.;

В – производственная себестоимость годового объема валовой продукции, тыс.руб.;

∆Тпп - сокращение длительности производственного цикла изготовления изделий при внедрении мероприятия, сут.;

∆Тгп - сокращение времени нахождения готовой продукции на складах организации и в пути (продукция отгруженная, но не оплаченная) при учете реализации по оплате, сут.

|

|

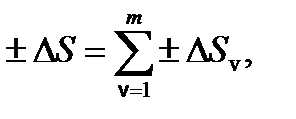

Если расчет изменения себестоимости продукции (блок 8) велся только по отклонениям, то после установления величин отклонений себестоимости проектируемого варианта по сравнению с базовым, рассчитываем суммарную величину отклонения (∆S):

где ±∆Sv -экономия (+) или перерасход (-) средств по v-ой статье калькуляции в проектируемом варианте по сравнению с базовым;

v =1,m – статьи затрат, по которым имели место изменения в проектируемом варианте.

При расчете экономической эффективности необходимо учитывать также то обстоятельство, что капитальные вложения на создание и внедрение проектируемого мероприятия или комплекса мероприятий могут осуществляться не единовременно, а в течение какого-то периода, например, в течение нескольких лет. Это изменяет и режим работы организации по годам эксплуатации проектируемого мероприятия. Поскольку в этом случае моменты вложения средств в разработку и внедрение проектируемого мероприятия и получение эффекта от его реализации разделены значительным интервалом, то появляется объективная необходимость учета фактора времени через приведение капитальных и текущих затрат на проектирование и реализацию мероприятия или комплекса мероприятий к одному моменту времени – началу расчетного периода.