(ПРИМЕР)

2.1Общая организационно-экономическая характеристика предприятия

Открытое акционерное общество (ОАО) «Брянскмебель» зарегистрировано Постановлением Администрации Советского района г.Брянска № 1122 от 2 октября 1992г. Уставной капитал компании составляет 871 тыс. рублей.

Основными видами деятельности общества являются:

- оптовые поставки мебели и изделий деревообработки;

- розничная торговля;

- услуги по аренде помещений.

ОАО «Брянскмебель» занимается изготовлением и продажей мебели следующих видов: школьная мебель, мебель для офиса, мебель для общежитий, больниц. Объем реализации мебельной продукции составляет 80% общего объема реализации (выручки) предприятия. ОАО «Брянскмебель» принимает активное участие в проводимых тендерах и аукционах, выигрывая торги поставляет мебельную продукцию в государственные учреждения: детские сады, школы, санатории, дома культуры. География поставок предприятия это Брянская, Курская, Калужская и Смоленская области.

ОАО «Брянскмебель» свою деятельность осуществляет на следующих площадях: административно-торговое помещение, площадь 1500м2 , расположенное по адресу: г. Брянск, ул. Фокина, д.119; мебельный магазин, площадь 1000м2, расположенный по адресу: г. Брянск, ул. Богдана Хмельницкого, д.90.

Кроме основного направления ОАО «Брянскмебель» на свободных площадях занимается розничной торговлей продуктами питания, бытовой химией и другими сопутствующими товарами. Не занятые в технологическом процессе помещения сдаются в аренду.

В качестве основных факторов, влияющих как на состояние отрасли в целом, так и на деятельность общества в частности, можно указать покупательскую способность населения и величину финансирования из федерального и местных бюджетов социальных отраслей (медицины, здравоохранения, образования, а также жилищное строительство).

Общие тенденции развития отрасли производства мебели и изделий деревообработки в отчетном году ОАО «Брянскмебель» оценивает как умеренно пессимистичные, что связано со следующими событиями, которые произошли в отчетном году и существенно повлияли на отрасль: не преодоленные полностью последствия кризиса; отсутствие реального роста производства мебели и изделий деревообработки; высокий уровень инфляции; отсутствие реального роста доходов населения.

По мнению органов управления общества, тенденции развития ОАО «Брянскмебель» в целом соответствуют общеотраслевым тенденциям.

Основными предполагаемыми негативными факторами, которые могут в ближайшие годы негативно отразиться на темпах развития общества, могут быть следующие: медленное преодоление последствий кризиса; недостаточное внимание к росту реальных доходов населения; продолжение роста тарифов на электроэнергию, газ, топливо-энергетические ресурсы и услуги ЖКХ.

В качестве мер, способствующих снижению рисков в случае появления данных негативных факторов, органы управления ОАО «Брянсмебель» предполагают использовать следующие возможности: принять меры по сокращению расходов на энергоресурсы; частично сократить убыточные подразделения Общества.

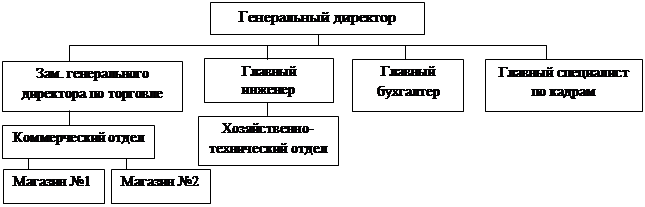

ОАО «Брянскмебель» имеет высококвалифицированный кадровый состав, все сотрудники обладают большим профессиональным опытом, что позволяет обществу работать стабильно и успешно. На рисунке 5 представлена организационная структура управления ОАО «Брянскмебель».

Рисунок 5 - Организационная структура управления ОАО «Брянскмебель»

В подчинении генерального директора находятся заместитель генерального директора по торговле, главный инженер, главный бухгалтер и главный специалист по кадрам.

Основные показатели финансово-хозяйственной деятельности ОАО «Брянскмебель» представлены в таблице 3.

Таблица 3 – Основные показатели финансово-хозяйственной деятельности ОАО «Брянскмебель» в 2010-2012гг.

| Наименование показателя | год | год | год | Абсолютный прирост 2012г. / 2010г. | Темп прироста, % 2012г. / 2010г. |

| 1. Выручка от продажи, тыс. руб. | -228,0 | -1,27 | |||

| 2. Полная себестоимость, тыс. руб. | -3665,0 | -17,50 | |||

| 3. Прибыль от продаж, тыс.руб. | -2942 | 3437,0 | -116,83 | ||

| 4. Чистая прибыль, тыс. руб. | -2642 | 3011,0 | -113,97 | ||

| 5. Среднесписочная численность персонала, чел. | 1,0 | 4,17 | |||

| 6. Среднемесячная зарплата одного работника, тыс. руб | 2238,0 | 30,60 | |||

| 7. Производительность труда, тыс. руб | 750,2 | 764,7 | 711,1 | -39,1 | -5,22 |

| 8. Средняя величина основного капитала, тыс. руб. | 2426,5 | 2817,5 | 3135,5 | 709,0 | 29,22 |

| 9. Фондоотдача | 7,4 | 6,8 | 5,7 | -1,8 | -23,59 |

| 10. Средняя величина оборотного капитала, тыс. руб. | 10,70 | ||||

| 11. Коэффициент оборачиваемости оборотного капитала | 4,7 | 5,35 | 4,19 | -0,51 | -10,85 |

| 12. Сумма чистых активов, тыс. руб. | 837,0 | 25,05 | |||

| 13. Рентабельность продаж, % | -16,3 | 0,3 | 2,8 | 19,1 | -117,04 |

Выручка от продаж в 2012 году по сравнению с 2010 годом уменьшилась на 228 тыс. руб. или 1,27%. Полная себестоимость продаж также снизилась за этот период времени на 3665 тыс. руб. или 17,5%. Прибыль от продаж за этот период изменяет следующим образом: в 2010 году предприятием был получен убыток в размере 2,9 млн.руб., а в 2011-2012 годах был получен положительный финансовый результат: в 2011 году - 50 тыс. руб., а в 2012 году - 495 тыс. руб., т.е. за этот период размер прибыли увеличился на 445 тыс.руб. или почти в 10 раз. Изменение величины чистой прибыли в 2010-2011 годах аналогично динамике прибыли от продаж (в 2010 году был получен чистый убыток в размере 2642 тыс. руб., в 2011 году – чистая прибыль составила 489 тыс.руб.), а в 2011-2012 года ее величина, наоборот, снижается с 489 до 369 тыс. руб., т.е. на 120 тыс. руб. или 32,5%. Среднесписочная численность работников за 3 года осталась практически на прежнем уровне, что характеризует стабильность в работающем персонале. Среднемесячная заработная плата одного работника ежегодно повышается, составив в 2010 году 7,3 тыс.руб., в 2011 году 8,55 тыс.руб., в 2012 году 9,55 тыс.руб., т.е. за 3 года ее размер увеличился 30,6%. При этом производительность труда в 2012 году снизилась в сравнении с 2010 годом на 5,22%. Следовательно, можно отметить неблагоприятный факт – темпы роста средней заработной платы опережают темпы роста годовой выработки. Снижение фондоотдачи (на 23,59% в 2012 году в сравнении с 2010 годом) говорит о снижении эффективности использования основных средств и расценивается как негативная тенденция. Это связано с повышением величины основных средств на фоне снижения выручки в 2012 году. Коэффициент оборачиваемости снизился в 2012 году на 10,85% (по сравнению с 2010 годом), что явилось следствием снижения выручки (на 1,27%) и повышения средней стоимости оборотного капитала (на 10,7%). Сумма чистых активов предприятия за анализируемый период ежегодно увеличивается, темп прироста 2012 года к 2010 году составил 25%. Рентабельность продаж в 2012 году значительно повысилась, составив 2,8%.

2.2 Анализ финансового состояния ОАО «Брянскмебель»

Для оценки имущественного положения предприятия и источников его обеспечения проведем горизонтально-вертикальный анализ, который позволит выявить изменения, произошедшие в структуре активов и пассивов, а так же динамику этих изменений (Таблицы 4,5).

Таблица 4 - Анализ состава, структуры и динамики активов баланса ОАО «Брянскмебель» в 2010-2012гг.

| Статьи баланса | Значение показателя | Изменения | ||||||

| 2010 год | 2011 год | 2012 год | 2012 г. от 2010 г. | |||||

| тыс. руб. | Уд вес.% | тыс. руб. | Уд вес.% | тыс. руб. | Уд вес.% | Абсол. прирост, тыс.руб | Темп прироста % | |

| 1 Внеоборотные активы | ||||||||

| 1.1 Основные средства | 41,26 | 46,21 | 38,87 | 28,19 | ||||

| Итого по разделу 1 | 41,26 | 46,21 | 38,87 | 28,19 | ||||

| 2 Оборотные активы | ||||||||

| 2.1 Запасы | 29,41 | 21,17 | 15,11 | -484 | -30,10 | |||

| 2.2 Дебиторская задолженность | 6,86 | 15,36 | 25,13 | 398,67 | ||||

| 2.3 Финансовые вложения | 6,89 | 18,87 | - | |||||

| 2.4 Денежные средства | 22,48 | 9,42 | 0,99 | -1155 | -93,98 | |||

| 2.5 Прочие оборотные активы | 0,96 | 1,02 | - | |||||

| Итого по разделу 2 | 58,74 | 53,79 | 61,13 | 41,59 | ||||

| Баланс | 100,0 | 100,0 | 100,0 | 36,06 |

Проанализируем активы организации и изменения в них произошедшие. В 2011г. величина суммарных активов баланса увеличилась на 1 845 тыс. руб. (33,8%), что может свидетельствовать о расширении масштабов деятельности компании. Анализ баланса показал, что в структуре активов произошло изменение за счет роста суммы внеоборотных активов на 1 123 тыс. руб., (49,8%) и роста суммы оборотных активов на 722 тыс. руб. (22,5%). С финансовой точки зрения это свидетельствует о положительных результатах, так как имущество становится более мобильным. На конец 2011г. удельный вес внеоборотных активов в общей стоимости имущества компании составляет 46,2%, что соответствует 3 379 тыс. руб. в абсолютном выражении. Доля оборотных активов на конец анализируемого периода составляет 53,8%, что соответствует 3 934 тыс. руб. в абсолютном выражении. В составе оборотных активов величина дебиторской задолженности увеличилась на 748 тыс. руб. (в 3 раза), а величина денежных средств снизилась в 2 раза с 1229 тыс.руб. до 689 тыс.руб.

За 2012г. величина суммарных активов баланса существенно не изменилась (1,7%). Это может свидетельствовать о том, что заметных изменений в масштабах деятельности компании не произошло. Анализ баланса показал, что в структуре активов произошло изменение за счет сокращения суммы внеоборотных активов на 487 тыс. руб., (-14,4%) и роста суммы оборотных активов на 614 тыс. руб. (15,6%). С финансовой точки зрения это также положительно характеризует деятельность предприятия, так как имущество становится более мобильным. На конец анализируемого периода удельный вес внеоборотных активов в общей стоимости имущества компании составляет 38,9%, что соответствует 2 892 тыс. руб. в абсолютном выражении Доля (абсолютная величина) основных средств в балансе сокращается. Возможные причины: реализация основных средств и процесс амортизации имущества. Доля оборотных активов на конец анализируемого периода составляет 61,1%, что соответствует 4 548 тыс. руб. в абсолютном выражении. В составе оборотных активов произошли следующие изменения: величина дебиторской задолженности увеличилась на 747 тыс. руб. (на 66,5%); величина краткосрочных финансовых вложений увеличилась в 2,8 раза (с 504 тыс.руб. до 1404 тыс.руб.); величина денежных средств на расчетном счете предприятия существенно снизилась – на 615 тыс. руб. или на 90%.

Общая характеристика источников финансирования компании представлена в таблице 5.

Таблица 5 - Анализ состава, структуры и динамики пассива баланса ОАО «Брянскмебель» в 2010-2012гг.

| Статьи баланса | Значение показателя | Изменения | ||||||

| 2010 г. | 2011 г. | 2012 г. | 2012 г. от 2010 г. | |||||

| тыс. руб. | Уд вес.% | тыс. руб. | Уд вес.% | тыс. руб. | Уд вес.% | Абсол. прирост, тыс.руб | Темп прироста % | |

| 3 Капитал и резервы | ||||||||

| 3.1 Уставный капитал | 15,93 | 11,91 | 11,71 | 0,00 | ||||

| 3.2 Добавочный капитал | 43,01 | 32,16 | 31,61 | 0,00 | ||||

| 3.3 Нераспределенная прибыль | 2,16 | 8,10 | 12,84 | 709,32 | ||||

| Итого по разделу 3 | 61,10 | 52,17 | 56,16 | 25,05 | ||||

| 5 Краткосрочные обязательства | ||||||||

| 5.1 Займы и кредиты | 1,37 | 4,03 | - | |||||

| 5.2 Кредиторская задолженность | 38,90 | 46,47 | 39,81 | 39,26 | ||||

| Итого по разделу 5 | 38,90 | 47,83 | 43,84 | 53,36 | ||||

| Баланс | 100,0 | 100,0 | 100,0 | 36,06 |

Проанализируем структуру пассива баланса. Собственный капитал является важнейшей характеристикой финансового состояния компании. На конец 2011г. собственный капитал компании увеличился на 474 тыс. руб., доля в общем пассиве компании составляет 52,2%, что соответствует 3 816 тыс. руб. в абсолютном выражении. На конец 2012г. собственный капитал компании увеличился на 362 тыс. руб., доля в общем пассиве компании составляет 56,2%, что соответствует 4 178 тыс. руб. в абсолютном выражении. Это может свидетельствовать о росте финансовой устойчивости компании. Основными составляющими собственного капитала на конец анализируемого периода являются: уставный капитал (в среднем 21%); добавочный капитал (56%); накопленный капитал (23%).

Для оценки фактической величины собственного капитала на предмет достаточности или недостаточности выполнен расчет величины собственного капитала, необходимого для компании. Минимальная необходимая величина собственных средств определяется как величина, равная сумме внеоборотных активов, материальных запасов и незавершенного производства. Для данной компании необходимая величина собственного капитала на конец 2011г. составляет 4 928 тыс. руб., но фактическая величина собственных средств не достигает необходимого значения - существует риск возникновения недостатка собственных источников финансирования. Для данной компании необходимая величина собственного капитала на конец 2012г. составляет 4 016 тыс. руб. и фактическая величина собственных средств превышает их необходимую величину. Следовательно, риск возникновения недостатка собственных источников финансирования на конец анализируемого периода минимален.

За анализируемый период организация не привлекала долгосрочных источников финансирования.

На конец 2011г. удельный вес краткосрочных обязательств в общей стоимости источников финансирования компании составляет 47,8%, что соответствует 3 498 тыс. руб. в абсолютном выражении, на конец 2012 г. их величина и удельный вес снизились (удельный вес составляет 43,8%, что соответствует 3 262 тыс. руб.). Основными составляющими текущих обязательств является кредиторская задолженность, при этом ее величина за 2011г. увеличилась на 1 271 тыс. руб. или на 59,8%, а за 2012г. снизилась на 436 тыс. руб. или на 12,8%.

Проанализируем ликвидность баланса ОАО «Брянскмебель» за 2010-2012гг. (таблица 6).

Сопоставление А1 и П1, отражает соотношение текущих платежей и поступлений, т.е. во всех анализируемых периодах абсолютно ликвидные активы не покрывают наиболее срочные обязательства. Динамика величины платежного недостатка по 1 группе имеет вид значительного негативного увеличения в 2,4 раза в 2011 году и положительного снижения (на 33%) в 2012 году, в целом за анализируемый период недостаток средств увеличился с - 898 тыс. руб. до - 1484 тыс. руб.

Таблица 6 – Анализ ликвидности баланса ОАО «Брянскмебель» за 2010-2012 гг.

| Актив | 2010 год | 2011 год | 2012 год | Пассив | 2010 год | 2011год | 2012год | Платежный излишек или недостаток, тыс.руб. | ||

| 2010г | 2011г | 2012г | ||||||||

| 1. Наиболее ликвидные активы | 1.Наиболее срочные обязательства | -898 | -2205 | -1484 | ||||||

| А1<П1 | А1<П1 | А1<П1 | ||||||||

| 2.Быстро реализуемые активы | 2.Краткосрочные пассивы | |||||||||

| А2>П2 | А2>П2 | А2>П2 | ||||||||

| 3.Медленно реализуемые активы | 3.Долгосрочные пассивы | |||||||||

| А3>П3 | А3>П3 | А3>П3 | ||||||||

| 4.Трудно реализуемые активы | 4.Постоянные пассивы | |||||||||

| А4<П4 | А4<П4 | А4<П4 | ||||||||

| БАЛАНС | БАЛАНС | - | - | - |

Сравнение итогов 2 группы по активу и пассиву, то есть А2 и П2, показывает тенденцию увеличения текущей ликвидности в недалеком будущем (3-6 месяцев). Динамика величины платежного излишка по этой группе имеет положительную тенденцию ежегодного увеличения в 2,9 раза в 2011 году и 1,5 раза в 2012 году, в целом за анализируемый период платежный излишек средств увеличился в 4,4 раза.

Сопоставление итогов по активу и пассиву для 3 группы отражает соотношение платежей и поступлений в относительно отдаленном будущем. Так как предприятие не имеет долгосрочных обязательств, то наблюдается выполнение этого неравенства во всех анализируемых годах. Однако имеется незначительная отрицательная тенденция снижения величины этого излишка в 2011 году на 3,7%, а в 2012 году на 27%, в целом за анализируемый период снижение составило 30%.

Минимально необходимым условием для признания структуры баланса удовлетворительной является соблюдения 4 неравенства, которое для бухгалтерского баланса ОАО «Брянскмебель» выполняется во всех анализируемых периодах, т.е. предприятия имеет положительную величину собственного оборотного капитала. При этом наблюдается значимая негативная динамика снижения величины этого излишка в 2011 году на 60% и положительная - увеличения в 2,9 раза в 2012 году, в целом за анализируемый период увеличение составило 18,5%.

Таким образом, за анализируемый период организация обладает текущей и перспективной ликвидностью, а также соблюдается минимальный уровень финансовой устойчивости - имеются собственные оборотные средства. Ликвидность баланса в целом за 2011 год в сравнении с 2010 годом ухудшилась, однако, в 2012 году в сравнении с 2011 годом она улучшилась.

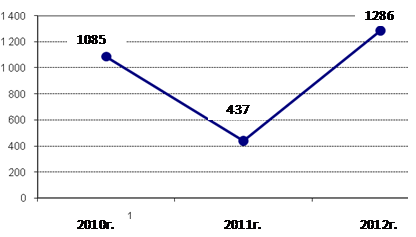

Наличие и увеличение чистого оборотного капитала является главным условием обеспечения ликвидности и финансовой устойчивости ОАО «Брянскмебель». Величина чистого оборотного капитала показывает, какая часть оборотных активов финансируется за счет инвестированного капитала - собственный капитал и долгосрочных обязательств. Динамика чистого оборотного капитала представлена на рисунке 2.

|

Рисунок 2 – Динамика чистого оборотного капитала ОАО «Брянскмебель» за 2010-2012гг., тыс.руб.

На конец 2011г. чистый оборотный капитал компании составляет 437 тыс. руб. За анализируемый период чистый оборотный капитал уменьшился на -648 тыс. руб.. Для полного отражения ситуации с финансированием оборотных активов за счет собственных средств определяется доля ЧОК в общих активах компании. За анализируемый период доля чистого оборотного капитала в активах компании уменьшилась на -69,9% тыс. руб. и составила 6,0%. Это может свидетельствовать об ухудшении состояния компании в части финансирования активов за счет собственных средств.

На конец 2012г. чистый оборотный капитал компании составляет 1 286 тыс. руб. За анализируемый период чистый оборотный капитал увеличился на 849 тыс. руб. (194,3%). За анализируемый период доля чистого оборотного капитала в активах компании увеличилась на 189,3% и составила 17,3%. Это может свидетельствовать об улучшении состояния компании в части финансирования активов за счет собственных средств.

Анализ динамики наиболее распространенных коэффициентов ликвидности представлен в таблице 5.

Таблица 5 - Коэффициенты характеризующие ликвидность ОАО «Брянскмебель» за 2010-2012гг.

| Коэффициенты ликвидности | Рекомен-дуемое ограничение | 2010 год | 2011 год | 2012год | Абсолютное отклонение | |

| 2011 от 2010 г | 2012 от 2010 г | |||||

| Коэффициент абсолютной ликвидности | Более 0,1-0,2 | 0,58 | 0,34 | 0,45 | -0,24 | 0,11 |

| Коэффициент быстрой ликвидности | Более 0,7-1,0 | 0,75 | 0,68 | 1,05 | -0,07 | 0,37 |

| Коэффициент текущей ликвидности | оптимальное – не менее 2,0 | 1,51 | 1,12 | 1,39 | -0,39 | 0,27 |

Рисунок 3 – Динамика показателей ликвидности ОАО «Брянскмебель» за 2010-2012гг., тыс.руб.

Коэффициент абсолютной ликвидности характеризует возможность компании выполнять краткосрочные обязательства за счет свободных денежных средств. На конец 2011г. величина коэффициента абсолютной ликвидности компании составляет 0,34. За анализируемый период коэффициент уменьшился на 40,9%. На конец 2012г. величина коэффициента абсолютной ликвидности компании составляет 0,45. За анализируемый период коэффициент увеличился на 32,8%.

Коэффициент среднесрочной ликвидности характеризует способность компании выполнять текущие обязательства за счет денежных средств, краткосрочных финансовых вложений, краткосрочной дебиторской задолженности и прочих оборотных активов. На конец 2011г. величина коэффициента среднесрочной ликвидности составляет 0,68. За анализируемый период коэффициент уменьшился на 9,3%. На конец 2012г. величина коэффициента среднесрочной ликвидности компании составляет 1,05. За анализируемый период коэффициент увеличился на 54,4%.

Коэффициент общей ликвидности характеризует потенциальную способность организации выполнять краткосрочные обязательства за счет всех текущих активов. На конец 2011г. величина коэффициента общей ликвидности компании составляет 1,12 (в течение года величина коэффициента уменьшилась на 25,5%), а на конец 2012г. 1,39 (в течение года величина коэффициента увеличилась на 23,9%). Основные причины сокращения коэффиицента в 2011 г. значительные вложения во внеоборотные активы (крупные инвестиции). С точки зрения рекомендуемой величины коэффициента общей ликвидности (>2), данное значение является неудовлетворительным и характеризует способность компании выполнять краткосрочные обязательства за счет всех текущих активов, как низкую. Однако положительная динамика этого коэффициента в 2012 году положительно характеризует ситуацию на конец анализируемого периода, когда финансирование оборотных активов происходит за счет собственных средств и имеет место «запас» по уровню собственного капитала.

Динамика показателей характеризующих финансовую устойчивость представлена в таблице 6.

Коэффициент финансовой независимости (соотношение собственного капитала и валюты баланса) на конец 2011г. имеет значение 0,52, в течение анализируемого периода его значение уменьшилось на 14,6%. На конец 2012г величина коэффициента автономии составляет 0,56, в течение анализируемого периода значение коэффициента увеличилось на 7,6%. В практике финансового анализа для оценки достаточности этого коэффициента используется ориентир 0,5. Ссылаясь на данный критерий, коэффициент характеризует финансовую устойчивость компании как приемлемую.

Таблица 6 – Динамика показателей финансовой устойчивости ОАО «Брянскмебель» за 2010-2012гг.

| Показатели | Рекомен-дуемое ограни-чение | 2010 год | 2011 год | 2012 год | Абсолютное отклонение | |

| 2011 от 2010 г | 2012 от 2011 г | |||||

| Коэффициент финансовой независимости | Более 0,5 | 0,61 | 0,52 | 0,56 | -0,09 | 0,04 |

| Коэффициент финансирования | ≥ 1,0 | 1,57 | 1,09 | 1,28 | -0,48 | 0,19 |

| Коэффициент маневренности собственного капитала | 0,32 | 0,11 | 0,31 | -0,21 | 0,2 | |

| Коэффициент обеспеченности оборотных активов собственными средствами | Более 0,1 | 0,34 | 0,11 | 0,28 | -0,23 | 0,17 |

| Коэффициент обеспеченности запасов собственными источниками финансирования | Рекомендуемое значение >0,6 | 0,67 | 0,28 | 1,14 | -0,39 | 0,86 |

Показателем, характеризующим финансовую устойчивость организации, является коэффициент финансирования (соотношение собственного капитала и заемного капитала). На конец анализируемого периода величина коэффициента автономии составляет 1,09. В течение этого периода значение коэффициента автономии уменьшилось на -30,5%. На конец анализируемого периода величина коэффициента автономии составляет 1,28. В течение 2012г. значение коэффициента увеличилось на 17,4%. В практике финансового анализа встречается утверждение, согласно которому для финансово устойчивой компании минимальным значением соотношения собственного и заемного капиталов является 1. Ориентируясь на это, возможно признать фактическое значение коэффициента приемлемым. Учитывая сохранение коэффициента в пределах допустимых значений, возможно признать рост активов приемлемым для финансового состояния компании.

Коэффициент маневренности показывает, какая доля собственных средств организации задействована в финансировании наиболее маневренной части активов - оборотных средств. Чем больше значение данного показателя, тем более маневренна (и, следовательно, более устойчива) компания с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры. На конец 2011г. величина коэффициента составляет 0,11. В течение анализируемого периода значение коэффициента уменьшилось на 64,7%. Снижение показателя свидетельствует об уменьшении маневренности компании в случае переориентации бизнеса. На конец 2012г. величина коэффициента маневренности составляет 0,31. В течение анализируемого периода значение коэффициента увеличилось на 168,8%. Рост показателя свидетельствует о повышении финансовой маневренности организации.

Доля собственных источников финансирования оборотных активов показывает, какая часть оборотных активов образована за счет собственного капитала. За 2011 год величина данного показателя снизилась в 3 раза с 34% до 11%, а в 2012 году наоборот увеличилась в 2,5 раза составив на конец анализируемого периода 28%.

Коэффициент обеспеченности запасов собственными источниками финансирования характеризует степень покрытия запасов и затрат собственными источниками финансирования. На конец анализируемого периода коэффициент обеспеченности запасов составляет 28%, снижение этого показателя за 2011 год составило 60%, однако в 2012 году значение значительно улучшилось, увеличившись в 4 раза, что положительным образом характеризует финансовую политику организации.

С точки зрения влияния на финансовое состояние компании интерес представляет не столько сама величина чистой прибыли, сколько та ее часть, которая остается в распоряжении компании и увеличивает ее собственный капитал. Для характеристики того, насколько эффективно компания использует резерв роста собственного капитала, предназначен коэффициент самофинансирования. Коэффициент самофинансирования отражает долю чистой прибыли компании, направляемую на ее развитие, то есть на увеличение накопленного капитала. В течение анализируемого периода коэффициент самофинансирования существенно не изменился: 2011г. - 97%, 2012г – 98%. Высокое значение коэффициента свидетельствуют, что основная доля чистой прибыли направляется на увеличение накопленного капитала (собственного капитала), что положительно характеризует компанию с точки зрения организации финансирования деятельности.

Показатели деловой активности (оборачиваемости) ОАО «Брянскмебель» за 2010-2012гг. представлены в таблице 9.

Анализ оборачиваемости всех активов предприятия показал снижение эффективности использования имущества предприятия в 2010-2012гг. За 2010г. оборачиваемость всех активов составляет 3,16, что соответствует периоду оборота всех активов 114 дней, в 2011 году замедление оборачиваемости составило 5,3%, а в 2012 году 24%. Для оборотных активов динамика оборачиваемости имеет тенденцию замедления оборачиваемости в 2011 году, а в 2012г., наоборот, повышения оборачиваемости. На конец анализируемого периода оборачиваемость оборотных активов составляет 86дней.

Таблица 9 – Показатели деловой активности (оборачиваемости) ОАО «Брянскмебель» за 2010-2012гг.

| Наименования | Ед. | Период | Темп прироста, % | |||

| изм. | 2010г. | 2011г. | 2012г. | 2011 от 2010 г | 2012 от 2011 г | |

| Оборачиваемость активов | разы | 3,16 | 2,99 | 2,41 | 94,6 | 80,6 |

| Период оборота всех активов | дни | 105,3 | 124,2 | |||

| Оборачиваемость постоянных активов | разы | 7,42 | 6,79 | 5,67 | 91,5 | 83,5 |

| Период оборота постоянных активов | дни | 110,4 | 118,9 | |||

| Оборачиваемость оборотных активов | разы | 4,7 | 5,35 | 4,19 | 113,8 | 78,3 |

| Период оборота оборотных активов | дни | 87,0 | 128,4 | |||

| Оборот всех запасов | дни | 34,7 | 29,7 | 27,1 | 85,6 | 91,2 |

| Оборот дебиторской задолженности | дни | 22,2 | 14,1 | 30,3 | 63,5 | 214,9 |

| Операционный цикл | дни | 56,7 | 43,8 | 57,4 | -22,8 | 31,1 |

| Оборот кредиторской задолженности | дни | 42,6 | 52,0 | 64,4 | 122,1 | 123,8 |

| Финансовый цикл | дни | 14,1 | -8,2 | -7,0 | -158,2 | 14,6 |

| Производственный (операционно-финансовый) цикл | дни | 70,8 | 35,6 | 50,4 | -49,7 | 41,6 |

Наблюдается повышение эффективности использования запасов, период их оборота ежегодно снижается. Период оборачиваемости дебиторской задолженности снизился в 2011 году, однако более чем в 2 раза увеличился в следующем году. Период оборачиваемости кредиторской задолженности ежегодно замедляется.

Снижение операционного цикла в 2011г. свидетельствует о росте деловой активности (уменьшение периода оборота материалов, уменьшение периода оборота незавершенного производства, уменьшение периода оборота готовой продукции) и о снижении деловой активности в 2012г.

Положительное значение финансового цикла в 2010 г. характеризует длительность периода, в течение которого предприятие испытывает потребность в средствах для финансирования оборотных активов, которую необходимо восполнять из различных собственных и заемных источников. Отрицательная величина финансового цикла в 2011-2012 гг. означает наличие временно свободных денежных средств. Снижение финансового цикла в 2010-2012 гг. является положительным фактом, которое обеспечено замедлением оборачиваемости кредиторской задолженности. Ускорение оборачиваемости запасов и средств в расчетах (кроме 2012г.), а также увеличение периода погашения краткосрочных обязательств связано с притоком денежных средств.

Анализ прибыльности проводится для оценки способности предприятия получать прибыль на вложенные в текущую деятельность средства. Анализ рентабельности позволяет оценить соотношение получаемых предприятием доходов и вложенного в предприятие капитала.

Анализ прибыльности проводится на основе аналитических отчетов о прибыли и убытках. Отчет о прибыли дает информацию о том, какие доходы были получены предприятием за отчетный интервал времени и какие затраты были осуществлены для получения этих доходов. С точки зрения собственника отчет о прибыли отражает информацию о приращении вложенного в предприятие капитала.

Динамика основных показателей прибыли ОАО «Брянскмебель» за анализируемый период представлена в таблице 7.

Таблица 7 – Показатели прибыли предприятия ОАО «Брянскмебель» за 2010-2012гг., тыс.руб.

| Наименования позиций | Период | Абсолютное изменение | ||||

| 2010г | 2011г | 2012г | 2010-2011 | 2012-2011 | ||

| Валовая прибыль (убыток) | -154 | |||||

| Прибыль (убыток) от продаж | -2942 | |||||

| Прибыль (убыток) до налогообложения | -2642 | -120 | ||||

| Чистая прибыль (убыток) отчетного периода | -2642 | -120 |

В общем виде экономическая результативность предприятия значительно улучшилась в 2011г. и незначительно ухудшилась в 2012 году. Прибыль (убыток) от продаж ежегодно повышается и лишь за счет сальдо прочих доходов и расходов незначительно уменьшилась величина прибыли предприятия до налогообложения.

Рентабельность характеризует компанию с точки зрения получения доходов на вложенный в капитал. В нижеприведенной таблице представлена динамика основных показателей рентабельности предприятия за 2010-2012 год (таблица 8).

Таблица 8 – Показатели рентабельности ОАО «Брянскмебель» за 2010-2012гг, %

| Наименования позиций | Период | Абсолютное изменение | ||||

| 2010г | 2011г | 2012г | 2010-2011 | 2012-2011 | ||

| Рентабельность всего капитала | -48,3 | 7,7 | 5,0 | 56,0 | -2,6 | |

| Рентабельность собственного капитала | -79,1 | 13,7 | 9,2 | 92,7 | -4,4 | |

| Рентабельность постоянных активов | -117,1 | 17,4 | 11,8 | 134,5 | -5,6 | |

| Рентабельность оборотных активов | -82,3 | 13,7 | 8,7 | 95,9 | -5,0 | |

| Рентабельность продаж | -16,3 | 0,3 | 2,8 | 16,6 | 2,5 | |

| Рентабельность всей деятельности | -14,7 | 2,6 | 2,1 | 17,2 | -0,5 |

Значения показателей в 2010 год характеризуют убыточность деятельности предприятия.