«Золотой стандарт» возник с началом ухода биметаллической системы[2], и прекратил свое существование в течение первого месяца мировой войны. Эра золотого стандарта иногда ассоциируется с быстрой индустриализацией и экономическим процветанием.

Начало золотого стандарта было положено Банком Англии в 1821 г. Юридически эта система была оформлена межгосударственным соглашением на Парижской конференции в 1867 г., которое признало золото единственной формой мировых денег. По месту оформления соглашения эта система называется также как Парижская валютная система.

Золотой стандарт базировался на следующих структурных принципах:

1. Его основой являлся золотомонетный стандарт.

2. Каждая валюта имела золотое содержание. Курс национальных валют жестко привязывался к золоту и через золотое содержание валюты соотносился друг с другом по твердому валютному курсу. В соответствии с золотым содержанием валют устанавливались их золотые паритеты. Валюты свободно конвертировались в золото. Золото использовалось как общепринятые мировые деньги.

3. Сложился режим свободно плавающих курсов валют с учетом рыночного спроса и предложения, но в пределах «золотых точек» (так называют максимальные пределы отклонения курса валют от установленного золотого паритета, которые определяются расходами на транспортировку золота за границу). Если рыночный курс золотых монет отклонялся от паритета, основанного на их золотом содержании, то должники предпочитали расплачиваться по международным обязательствам золотом, а не иностранными валютами.

Золотой стандарт играл в известной степени роль стихийного регулятора производства, внешнеэкономических связей, денежного обращения, платежных балансов, международных расчетов.

Разновидностями золотого стандарта являются:

· Золотомонетный стандарт, при котором банками осуществлялась свободная чеканка золотых монет (он действовал до начала XX в)

· Золотослитковый стандарт, при котором золото применялось лишь в международных расчетах (начало XX в – начало первой мировой войны)

· Золотовалютный (золотодевизный) стандарт, при котором наряду с золотом в расчетах использовались и валюты стран, входящих в систему золотого стандарта. Он известен еще как Генуэзский (1922 г – начало второй мировой войны).

Золотомонетный стандарт был относительно эффективен до первой мировой войны, когда действовал рыночный механизм выравнивания валютного курса и платежного баланса.

В период первой мировой войны и особенно во времена Великой депрессии (1929-1934 гг.) система золотого стандарта переживала кризисы. Золотомонетный и золотослитковый стандарты изжили себя, так как перестали соответствовать масштабам возросших хозяйственных связей. Из-за высокой инфляции в большинстве стран Европы их валюты стали неконвертируемыми. США превратились в нового финансового лидера, а золотой стандарт видоизменялся.

Генуэзская международная экономическая конференция 1922 года закрепила переход к золотодевизному стандарту, основанному на золоте и ведущих валютах, которые конвертируются в золото. Появились «девизы» – платежные средства в иностранной валюте, предназначенные для международных расчетов.

В период между войнами страны последовательно отказывались от золотого стандарта. Первыми вышли из системы золотого стандарта аграрные и колониальные страны (1929-1930 гг.), так как резко сократился спрос на сырье на мировом рынке и цены на него понизились на 50-70%. В 1931 г. – Германия, Австрия и Великобритания, так как Германия и Австрия оказались слабым звеном в МВС в связи с отливом иностранных капиталов, уменьшением официального золотого запаса и банкротством банков; Великобритания отменила золотой стандарт из-за ухудшения состояния платежного баланса и уменьшения официальных золотых резервов страны в связи с резким сокращением экспорта товаров.

В апреле 1933 г. США вышли из системы золотого стандарта; непосредственной причиной отмены послужило значительное и неравномерное падение цен. Это вызвало массовые банкротства. Банкротство 10000 банков подорвало денежно-кредитную систему США и привело к отмене размена долларовых банкнот на золотые монеты.

В 1936 г. Франция отменила золотой стандарт. Она поддерживала его дольше других стран. Искусственное сохранение золотого стандарта снижало конкурентоспособность французских фирм.

В результате кризиса золотодевизный стандарт или Генуэзская валютная система утратил относительную эластичность и стабильность. Несмотря на сокращение размена банкнот на золото во внутреннем обороте, сохранилась внешняя конвертируемость валют в золото по соглашению центральных банков США, Великобритании, Франции.

Далее приведены преимущества и недостатки золотого стандарта.

Преимущества:

1) обеспечение стабильности как во внутренней, так и во внешней экономической политике, что объясняется следующим: транснациональные потоки золота стабилизировали обменные валютные курсы и создали тем самым благоприятные условия для роста и развития международной торговли;

2) стабильность курсов валют, что обеспечивает достоверность прогнозов денежных потоков компании, планирование расходов и прибыли.

Недостатки:

1) установленная зависимость денежной массы от добычи и производства золота (открытие новых месторождений и увеличение его добычи приводило к транснациональной инфляции);

2) невозможность проводить независимую денежно-кредитную политику, направленную на решение внутренних проблем страны.

Вторая мировая война привела к кризису и распаду Генуэзской валютной системы, которая была заменена на Бреттон-Вудскую.

II. Долларовый стандарт

Вторая валютная система была официально оформлена на Международной валютно-финансовой конференции ООН, проходившей с 1 по 22 июля 1944 г. в г. Бреттон-Вудсе (США). Здесь также были основаны МВФ и МБРР.

Цели создания второй мировой валютной системы:

· Восстановление обширной свободной торговли.

· Установление стабильного равновесия системы международного обмена на основе системы фиксированных валютных курсов.

· Передача в распоряжение государств ресурсов для противодействия временным трудностям во внешнем балансе.

Вторая МВС базировалась на следующих принципах:

· Установлены твердые обменные курсы валют стран-участниц к курсу ведущей валюты;

· Курс ведущей валюты фиксирован к золоту;

· Центральные банки поддерживают стабильный курс своей валюты по отношению к ведущей (в рамках +/- 1%) валюте с помощью валютных интервенций;

· Изменения курсов валют осуществляются посредством девальвации и ревальвации[3];

· Организационным звеном системы являются МВФ и МБРР. МВФ предоставляет кредиты в иностранной валюте для покрытия дефицита платежных балансов в целях поддержки нестабильных валют, осуществляет контроль за соблюдением странами-членами принципов МВС, обеспечивает валютное сотрудничество стран.

Под давлением США в рамках Бреттон-Вудской системы утвердился долларовый стандарт – МВС, основанная на господстве доллара (США обладали 70% от всего мирового запаса золота). Доллар – единственная валюта, конвертируемая в золото, стал базой валютных паритетов, преобладающим средством международных расчетов, валютной интервенции и резервных активов. Было установлено золотое соотношение доллара США: 35 долл. за 1 тройскую унцию. США установили монопольную валютную гегемонию, оттеснив своего давнего конкурента – Великобританию.

Таким образом, национальная валюта США стала одновременно мировыми деньгами, и поэтому Бреттон-Вудская валютная система часто называется системой золотодолларового стандарта.

Золотодолларовый стандарт должен совмещать два противоположных требования:

1 – эмиссия ключевой валюты должна коррелировать с изменением золотого запаса страны. Чрезмерная эмиссия ключевой валюты, не обеспеченная золотым запасом, может подорвать обратимость ключевой валюты в золото и со временем вызовет кризис доверия к ней;

2 – ключевая валюта должна выпускаться в количествах, достаточных для того, чтобы обеспечить увеличение международной денежной массы для обслуживания возрастающего количества международных сделок. Поэтому ее эмиссия должна намного превосходить золотой запас страны.

Таким образом, возникает необходимость пересмотра основ существующей валютной системы; ее структурные принципы, установленные в 1944 г., перестали соответствовать условиям производства, мировой торговли и изменившемуся соотношению сил в мире. Сущность кризиса Бреттон-Вудской системы заключается в противоречии между интернациональным характером МЭО и использованием для их осуществления национальных валют, подверженных обесценению (преимущественно доллара).

Причины кризиса Бреттон-Вудской валютной системы (их можно представить в виде цепочки взаимообусловленных факторов):

1. Неустойчивость и противоречия экономики. Начало валютного кризиса в 1967 г. совпало с замедлением экономического роста.

2. Усиление инфляции отрицательно влияло на мировые цены и конкурентоспособность фирм, поощряло спекулятивные перемещения «горячих» денег. Различные темпы инфляции в разных странах оказывали влияние на динамику курса валют, а снижение покупательной способности денег создавало условия для «курсовых перекосов».

3. Нестабильность платежных балансов. Хронический дефицит балансов одних стран (особенно США, Великобритании) и активное сальдо других (ФРГ, Япония) усиливали резкие колебания курсов валют соответственно вниз и вверх.

4. Несоответствие принципов Бреттон-Вудской системы изменившемуся соотношению сил на мировой арене. Валютная система, основанная на международном использовании подверженных обесценению национальных валют – доллара и отчасти фунта стерлингов, пришла в противоречие с интернационализацией мирового хозяйства. Это противоречие Бреттон-Вудской системы усиливалось по мере ослабления экономических позиций США и Великобритании, которые погашали дефицит своих платежных балансов национальными валютами, злоупотребляя их статусом резервных валют. В итоге была подорвана устойчивость резервных валют.

5. Принцип американоцентризма, на котором была построена Бреттон-Вудская система, перестал соответствовать новой расстановке сил с возникновением трех мировых центров: США – Западная Европа – Япония. Использование США статуса доллара как резервной валюты для расширения своей внешнеэкономической и военно-политической экспансии, экспорта инфляции усилило межгосударственные разногласия и противоречило интересам развивающихся стран.

6. Активизация рынка «евродолларов». Поскольку США покрывают дефицит своего платежного баланса национальной валютой, часть долларов перемещается в иностранные банки, способствуя развитию банка евродолларов. Этот колоссальный ранок долларов «без родины» сыграл двоякую роль в развитии кризиса Бреттон-Вудской системы. Вначале он поддерживал позиции американской валюты, поглощая избыток долларов, но в 70-х годах евро-долларовые операции, ускоряя стихийное движение «горячих» денег между странами, обострили валютный кризис. Избыток долларов в виде лавины «горячих» денег периодически обрушивался то на одну, то на другую страну, вызывая валютные потрясения и бегство от доллара.

7. Дезорганизующая роль транснациональных корпораций (ТНК) в валютной сфере: ТНК располагают гигантскими краткосрочными активами в разных валютах, которые более чем вдвое превышают валютные резервы центральных банков, ускользают от национального контроля и в погоне за прибылями участвуют в валютной спекуляции, придавая ей грандиозный размах.

Развитие кризиса Бреттон-Вудской валютной системы можно разделить на следующие ключевые этапы:

1) 17 марта 1968 г. Установлен двойной рынок золота. Цена на золото на частных рынках устанавливается свободно в соответствии со спросом и предложением. По официальным сделкам для центральных банков стран сохраняется обратимость доллара в золото по официальному курсу 35 долларов за 1 тройскую унцию.

2) 15 августа 1971 г. Временно запрещена конвертация доллара в золото для центральных банков.

3) 17 декабря 1971 г. Девальвация доллара по отношению к золоту на 7,89%. Официальная цена золота увеличилась с 35 до 38 долларов за 1 тройскую унцию без возобновления обмена долларов на золото по этому курсу.

4) 13 февраля 1973 г. Доллар девальвировал до 42,2 долларов за 1 тройскую унцию.

5) 16 марта 1973 г. Международная конференция подчинила курсы валют законам рынка. С этого времени курсы валют не фиксированы и изменяются под воздействием спроса и предложения.

Таким образом, система твердых обменных курсов прекратила свое существование. После продолжительного переходного периода, в течение которого страны могли испробовать различные модели валютной системы, начала образовываться новая МВС, для которой было характерно значительное колебание обменных курсов.

III. Плавающие курсы

Устройство современной МВС было официально оговорено на конференции МВФ в Кингстоне (Ямайка) в январе 1976 г.

Основой этой системы являются плавающие обменные курсы и многовалютный стандарт.

Переход к гибким обменным курсам предполагал достижение трех основных целей:

1) выравнивание темпов инфляции в различных странах

2) уравновешивание платежных балансов

3) расширение возможностей для проведения независимой внутренней денежной политики отдельными центральными банками.

Основные характеристики Ямайской валютной системы:

1. Система полицентрична, т.е. основана не на одной, а на нескольких ключевых валютах;

2. Отменен монетный паритет золота;

3. Основным средством международных расчетов стала свободно конвертируемая валюта, а также СДР и резервные позиции в МВФ;

4. Не существует пределов колебаний валютных курсов. Курс валют формируется под воздействием спроса и предложения.

5. Центральные банки стран не обязаны вмешиваться в работу валютных рынков для поддержания фиксированного паритета своей валюты. Однако они осуществляют валютные интервенции для стабилизации курсов валют.

6. Страна сама выбирает режим валютного курса, но ей запрещено выражать его через золото.

7. МВФ наблюдает за политикой стран в области валютных курсов; страны-члены МВФ должны избегать манипулирования валютными курсами, позволяющего воспрепятствовать действительной перестройке платежных балансов или получать односторонние преимущества перед другими странами-членами МВФ.

По классификации МВФ страна может выбрать следующие режимы валютных курсов: фиксированный, плавающий или смешанный.

Фиксированный валютный курс имеет целый ряд разновидностей:

· курс национальной валюты фиксирован по отношению к одной добровольно выбранной валюте. Курс национальной валюты автоматически изменяется в тех же пропорциях, что и базовый курс. Обычно фиксируют курсы своих валют по отношению к доллару США, английскому фунту стерлингов, французскому франку развивающиеся страны.

· курс национальной валюты фиксируется к СДР.

· «корзинный» валютный курс. Курс национальной валюты привязывается к искусственно сконструированным валютным комбинациям. Обычно в данные комбинации (или корзины валют) входят валюты основных стран – торговых партнеров данной страны.

· курс, рассчитанный на основе скользящего паритета. Устанавливается твердый курс по отношению к базовой валюте, но связь между динамикой национального и базового курса не автоматическая, а рассчитывается по специально оговоренной формуле, учитывающей различия (например, в темпах роста цен).

В «свободном плавании» находятся валюты США, Канады, Великобритании, Японии, Швейцарии и ряда других стран. Однако часто центральные банки этих стран поддерживают курсы валют при их резких колебаниях.

Именно поэтому говорят об «управляемом», или «грязном», плавании валютных курсов.

Смешанное плавание также имеет ряд разновидностей. Во-первых, это групповое плавание. Оно характерно для стран, входящих в ЕВС. Для них установлены два режима валютных курсов: внутренний – для операций внутри Сообщества, внешний – для операций с другими странами. Между валютами стран ЕВС действует твердый паритет, рассчитанный на основе отношения центральных курсов к ЭКЮ с пределом колебаний +/- 15%. Курсы валют совместно «плавают» по отношению к любой другой валюте, не входящей в систему ЕВС. Кроме того, к этой категории валютных режимов принадлежит режим специального курса в странах ОПЕК. Саудовская Аравия, Объединенные Арабские Эмираты, Бахрейн и другие страны ОПЕК «привязали» курсы своих валют к цене на нефть.

В целом развитые страны имеют курсы валют, находящиеся в чистом или групповом плавании. Развивающиеся страны обычно фиксируют курс собственной валюты к более сильной валюте или определяют его на базе скользящего паритета.

Особенности валютного рынка РФ

Валютный рынок Российской Федерации находится в стадии формирования. Начало его становления относится к 1986 г., когда валютная монополия государства была разрушена и практически все хозяйствующие субъекты получили право выхода на внешний рынок.

До 1986 г. в СССР отсутствовала необходимость в валютном регулировании внешнеэкономической деятельности. Это объяснялось существованием государственной монополии на операции с валютой, которая проявлялась в отсутствии связей между внутренним» рынками капитала, товаров и услуг и соответствующими мировыми рынками; полной централизации управления валютными ресурсами государства; минимальном, количестве участников внешнеэкономической деятельности. От имени государства на международном рынке выступало несколько крупных внешнеторговых объединении. Валютная выручка от экспорта концентрировалась на счетах Внешторгбанка СССР. Государство в лице Госплана СССР, Минфина СССР и Госбанка CCC'P осуществляло плановое распределение средств, полученных от привлеченных валютных кредитов и экспортной выручки в соответствии с потребностями регионов и отраслей. Выделение предприятиям валютных средств осуществлялось в строгом соответствии с размером предоставленных им лимитов. Существовало несколько режимов валютного курса рубля к доллару США. Официальный курс рубля к доллару резко отличался от рассчитанного на основе паритета покупательной способности.

В 1986 г. (с появлением Закона РФ «О государственном предприятия») начинается новый этап в формировании валютного рынка на территории СССР. В соответствии с этим Законом почти все субъекты российской экономики получили право выхода на внешний рынок. Начался период децентрализации внешнеэкономической деятельности. В это время валютные поступления от экспорта делились в определенных пропорциях между государством и непосредственными производителями экспортной продукции: 20% валютной выручки оставалось в пользовании предприятия, 80% продавалось государству по фиксированному курсу. Следует отметить, что в этот период отсутствовал специальный орган валютного регулирования, не был принят закон, регулирующий валютные операции на территории СССР. Источником валютного законодательства служили решения Совета Министров СССР, а также издаваемые в их развитие нормативные акты министерств и ведомств.

В 1989 г. впервые появляется официально признанный валютный рынок в форме валютных аукционов Внешэкономбанка СССР. Валютные аукционы были организованы на основе конкурса заявок на покупку - продажу иностранной валюты предприятий и организаций, имеющих счета во Внешторгбанке. В ходе аукционов устанавливался текущий рыночный курс рубля к доллару. В этот период валютный рынок не играл значительной роли в экономике страны.

Период децентрализации внешнеэкономической деятельности, характеризующийся почти полным отсутствием государственного регулирования и контроля за движением валютных средств, закончился к 1991 г., когда был принят Закон СССР "О валютном регулировании". Впервые в юридическую практику были введены такие понятия, как валюта СССР, иностранная валюта, валютные ценности, текущие операции с валютой и др. В этот период получают бурное развитие валютные биржи, активно формируется инфраструктура валютного рынка. С распадом СССР и образованием Российской Федерации потребовалась корректировка данного Закона с учетом особенностей валютного рынка РФ и необходимости проведения ею самостоятельной экономической политики, в том числе и валютной.

Вступление в силу Закона РФ "О валютном регулировании и валютном контроле" в ноябре 1992 г. открыло новый этап валютного регулирования в России. В апреле 1992 г. Российская Федерация вступила в МВФ и, следовательно, вышла на международный валютный рынок. В дальнейшем совершенствование валютного регулирования идет по пути его ужесточения и централизации контроля за ведением валютных операций субъектами валютного рынка Российской Федерации. В настоящее время валютное законодательство России во многом противоречиво, но достаточно жестко ограничивает процесс "бегства" капитала из России. Механизм правового регулирования валютных отношений включает в себя три структурных элемента:

1) валютное законодательство, принимаемое различными государственными органами;

2) валютные отношения, складывающиеся между различными субъектами по поводу совершения ими валютных операций;

3) регулирующее воздействие валютного законодательства на валютные отношения, осуществляемое с помощью предписаний и запретов, а также установления мер ответственности в случае их нарушения.

Рассмотрим каждый из этих структурных элементов.

Особенности валютного законодательства РФ

Валютное законодательство Российской Федерации представляет собой неоднородный нормативный комплекс, который включает акты, исходящие от государственных органов различных ступеней государственной иерархии (табл. №1)

Таблица №1: Государственные органы, эмитирующие акты валютного законодательства

| Органы, издающие акты валютного законодательства (институциональный аспект) | Акты валютного законодательства (нормативный аспект) |

| Органы общей компетенции | |

| 1. Федеральное собрание РФ 2. Правительство РФ 3. Президент РФ | 1. Федеральные законы 2. Постановления 3. Указы |

| Органы специальной компетенции | |

| 1. Центральный банк РФ 2. Министерство финансов РФ 3. Государственный таможенный комитет РФ 4. Комитет РФ по драгметаллам и драгкамням | 1. Положения, инструкции, приказы, письма, разъяснения 2. Положения, инструкции, приказы 3. Положения, инструкции, приказы 4. Положения, инструкции, приказы |

Основными нормативными документами, определяющими специфику валютного законодательства Российской Федерации, являются: Закон РФ от 9.10.1992 "О валютном регулировании и валютном контроле; Инструкция ЦБ РФ от 29 июня 1992 г. № 7 "О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации"; Инструкция ЦБ РФ и ГТК РФ № 19 (1993 г.) "О порядке осуществления валютного контроля за поступлением в РФ выручки от экспорта товаров"; Инструкция ЦБ РФ и ГТК РФ № 30 (1995 г.) "О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары": постановление Правительства РФ от 26.12.95 г. № 1267 "О введении единой системы обязательной экспертной оценки количества, качества и цены экспортных товаров"; Закон РФ от 18.08.96 г. "О государственном регулировании внешнеторговых бартерных сделок".

Под валютой Российской Федерации понимаются находящиеся в обращении рубли в виде банкнот Российской Федерации и монеты, средства в рублях на счетах в банках и иных кредитных учреждениях в Российской Федерации, а также за ее пределами на основании соглашений, заключаемых Правительством РФ и ЦБ РФ с соответствующим и органами иностранных государств об использовании на территории данного государства валюты Российской Федерации в качестве законного платежного средства.

Под иностранной валютой понимаются денежные знаки иностранных государств (банкноты, казначейские билеты и монеты), находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве или группе государств; средства на счетах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Валютные ценности включают в себя иностранную валюту, ценные бумаги в иностранной валюте; драгоценные металлы в любом виде и состоянии, за исключением ювелирных и других бытовых изделий и их лома; природные драгоценные камни в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и бытовых изделий и их лома.

Правовое регулирование в Российской Федерации порядка совершения операций с каждым видом валютных ценностей различно. Так, порядок совершения операции с драгоценными металлами и камнями определяется Правительством РФ, в частности Комитетом РФ по драгметаллам и драгкамням. Порядок обращения и использования наличной иностранной валюты и ценных бумаг в иностранной валюте устанавливает Центральный банк России. К особенностям валютного законодательства Российской Федерации относится необычный перечень документов, относимых к категории ценных бумаг, которые выражены в иностранной валюте. Помимо традиционных видов (акции, облигации, чеки, векселя и сертификаты) в него включены и платежные поручения, гарантийные письма и аккредитивы, которые по своей природе никогда не были ценными бумагами.

Субъектами валютных отношений выступают резиденты и нерезиденты Российской Федерации. В основе деления субъектов валютного рынка на "резидентов" и "нерезидентов" лежит общепризнанный в международном частном праве критерий "оседлости". Резидентами Российской Федерации признаются юридические лица, созданные в соответствии с ее законодательством и имеющие в ней местонахождение. При определении круга физических лиц-резидентов принимается во внимание критерий постоянного места жительства, известный в международном частном праве как критерий "домициляции".

По своему содержанию все валютные операции, проводимые на территории Российской Федерации, подразделяются на:

1) операции, связанные с переходом права собственности и иных прав на валютные ценности;

2) ввоз и пересылку в (из) Российскую Федерацию валютных ценностей;

3) осуществление международных денежных переводов. Далее, по порядку осуществления валютные операции подразделяются на текущие валютные операции и операции, связанные с движением капитала.

К текущим валютным операциям относятся переводы в (из) Российскую Федерацию иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ и услуг, а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней; получение и предоставление финансовых кредитов на срок не более 180 дней; переводы в (из) Российскую Федерацию процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала; переводы неторгового характера в (из) Российскую Федерацию, включая переводы сумм заработной платы, пенсии, алиментов, наследства и т. п.

Операции, связанные с движением капитала, включают прямые и портфельные инвестиции, предоставление и получение финансовых кредитов на срок более 180 дней и предоставление отсрочки платежа на срок более 180 дней по экспорту и импорту товаров.

Необходимость такой классификации валютных операций объясняется различием правового режима их осуществления резидентами в случаях, когда имеет место вывоз капитала.

Банки РФ, осуществляющие операции с валютой, могут иметь три вида лицензий на проведение операций с валютой: внутреннюю, расширенную и генеральную. Внутренняя валютная лицензия позволяет коммерческому банку открывать валютные счета только в банках Российской Федерации. Расширенная лицензия дает возможность открывать до шести счетов в иностранной валюте за границей. Генеральная лицензия дает право на открытие любого количества корреспондентских счетов за границей и проведение любых операций с валютой на территории Российской Федерации и за ее пределами. Из 2543 коммерческих банков, зарегистрированных на территории Российской Федерации по состоянию на 1 марта 1995г., 774 банка владели лицензией на совершение операций в иностранной валюте, 252 банка имели генеральную лицензию, 101 банк получил разрешение на проведение операций с золотом и серебром.

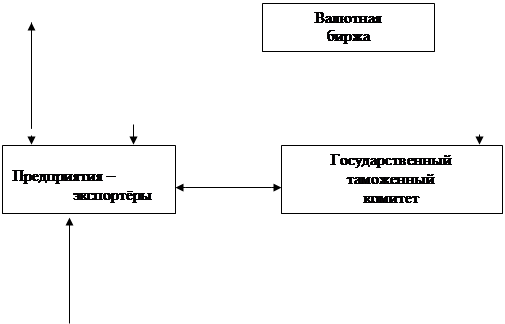

В соответствии с валютным законодательством все российские предприятия независимо от форм собственности, (в том числе с иностранными инвестициями) обязаны осуществлять продажу 50% валютной выручки от экспорта товаров на внутреннем валютном рынке Российской Федерации через уполномоченные банки. По поручению предприятия сделки купли-продажи иностранной валюты осуществляются либо между уполномоченными банками, либо уполномоченными банками через валютную биржу. Купля - продажа иностранной валюты осуществляется банками от своего имени и за свой счет или за комиссионное вознаграждение по поручению предприятия от своего имени. Если в течение 14 дней предприятие не подало заявку на продажу 50% поступившей валютной выручки, то банк осуществляет продажу без согласования с клиентом.

Предприятия, оперирующие с валютой, имеют в коммерческом банке текущие и транзитные валютные счета. Вся иностранная валюта, полученная от нерезидентов, полностью зачисляется на транзитный счет предприятия. После 50%-ной продажи валютной выручки оставшаяся сумма в иностранной валюте перечисляется на текущий валютный счет предприятия и может быть использована на любые цели, разрешенные законом. Обязательной продаже не подлежат следующие поступления в иностранной валюте от нерезидентов: поступления в качестве взносов в уставной фонд, а также дивиденды от участия в капитале; поступления от продажи ценных бумаг, а также дивиденды по ценным бумагам; поступления в виде пожертвований на благотворительные цели; поступления в виде привлеченных кредитов и т.д.

Переводить, вывозить и пересылать валютные ценности из России резиденты и нерезиденты имеют право при соблюдении лицензионного порядка, установленного ЦБ России. Соблюдение лицензионного порядка не требуется при осуществлении текущих валютных операций; вывозе нерезидентами ранее ввезенного в Российскую Федерацию капитала; вывозе физическими лицами - нерезидентами ранее ввезенного в Российскую Федерацию капитала. Проведенный ранее ввоз валютных ценностей подтверждается декларацией или иным документом. Лицензии на вывоз капитала выдаются в Банке России. Для юридических лиц предусмотрен необходимый перечень документов, необходимых для получения лицензии на вывоз капитала. В него входят: заверенные копии учредительных документов, технико-экономическое обоснование, копии аудиторского заключения, справки из обслуживающего банка и т.д. (см. письмо ЦБРФ от 26.11.93 № 47 "О порядке выдачи лицензий на перевод капитала из РФ").

Валютный контроль в РФ

Либерализация внешнеэкономической деятельности привела к возникновению новой для экономики России проблемы, связанной с "утечкой" капитала из страны. Сложилась система "бегства" капитала из Российской Федерации, главное место в которой занимают внешнеторговые операции. По оценкам МВЭС РФ, не переводится до 10% выручки от экспорта, что соответствует примерно 4 млрд. долл. ежегодно. В 1992 г. ситуация значительно ухудшилась; отсутствие четкого валютного законодательства и углубление экономического спада привели к тому, что полученная валюта почти полностью перестала возвращаться в Россию (она пускалась в оборот за рубежом). По данным Банка России, нелегальная утечка валюты из страны была следующей: по экспортному каналу в 1992 г. не возвратилось от 50 до 70% всей валютной выручки от экспорта; в 1993 г. не вернулось 30—40%; в 1994 г. — 12%; в 1995 г. — 4%. В 1995 г. через импорт было укрыто 6—7 млрд. долл.

Причинами укрытия российскими предприятиями и гражданами валютной выручки являются экономический спад; отсутствие благоприятного инвестиционного климата, несовершенство налоговой системы; незащищенность границ. До настоящего времени до 70% товаров, перевозимых автотранспортом, перемещается через таможенную границу Российской Федерации вне пропускных пунктов. Отсутствие четкого валютного законодательства лишь способствует развитию данного явления.

Основными путями утечки капитала из Российской Федерации являются:

а) занижение экспортной и завышение импортной цены контракта;

б) владение оффшорными компаниями;

в) вывоз товаров на временную переработку и хранение за рубежом с последующим невозвратом на таможенную территорию Российской Федерации;

г) использование форм международных расчетов и безвалютных расчетов в режиме товарообмена и т.д.

В данных условиях необходимо было создать эффективную систему валютного контроля за своевременным и полным возвратом валютной выручки на территорию Российской Федерации.

В соответствии со ст.11 Закона "О валютном регулировании и валютном контроле" валютный контроль в Российской Федерации осуществляется органами валютного контроля и их агентами. Органами валютного контроля являются:

а) Центральный банк России;

б) Правительство РФ в соответствии с законами Российской Федерации.

Агентами валютного контроля являются:

а) уполномоченные банки, подотчетные ЦБ России;

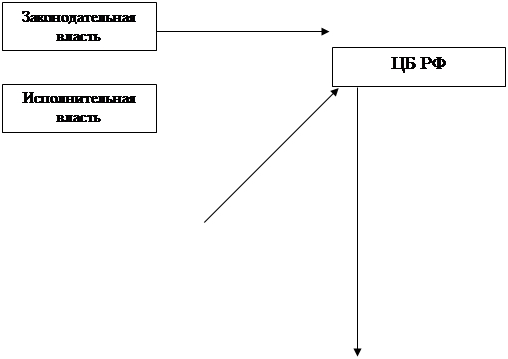

б) иные организации, которые в соответствии с законодательными актами Российской Федерации могут осуществлять функции валютного контроля (рис. 4.1)

Центральный банк как орган валютного регулирования на территории Российской Федерации призван реализовывать следующие функции: выдавать лицензии банкам и другим финансовым

организациям на проведение операций в валюте; разрабатывать и контролировать выполнение своих приказов, писем и инструкций коммерческими банками, регулировать валютный курс рубля, участвовать в разработке законодательных документов по финансовому, в том числе и валютному, рынку и др.

| |||

| |||

Расчёты

за импорт

| |||

| |||

Обязательная про-

Обязательная про-

дажа 50%-ной

дажа 50%-ной

|

Поступления

за э