Различают следующие виды рисков:

· общий риск предпринимательской деятельности в целом. К нему относится возможность отставания в экономическом развитии, инфляция, неожиданное изменение спроса, изменения в налоговом законодательстве и т.п. Общий риск предпринимательской деятельности отражается на величине прибыли и обособленной оценке не подлежит, так как она невозможна или технически сложно осуществима.

· единичные риски, непосредственно связанные с производственной деятельностью. Это риски отдельных видов деятельности, продуктов и товаров. К ним относятся риск излишка или недостаточности запасов, риск возможности претензий со стороны покупателей, риск убытков от списания дебиторской задолженности или изменения ставки векселей, риск аварийных ситуаций в производстве и т.д. часть производственных рисков может быть застрахована. В этом случае в качестве дополнительных затрат учитывается сумма страховых платежей. Остальную часть издержек риска определяют как разницу между средними фактическими убытками от риска, имевшими место в прошлом, и исходной величиной предполагаемых потерь. Расчет ведется исходя из периода в 5 лет и лишь в отдельных случаях исходя из 10 лет.

Калькуляционная сумма рисков должна покрыть средние убытки от рисков за прошлый период времени.

В текущем отчетном периоде калькуляционные затраты на риск определяют умножением ставки риска на фактическую или плановую исходную величину. Имевшие место убытки в результате риска за текущий период учитывают как сверхнормативные или непланируемые расходы.

В РФ в БФУ калькуляционные затраты, за исключением амортизации активов, в себестоимость продукции не включаются. В БУУ таких ограничений нет.

|

|

Методы учета затрат на производство и калькулирование

Себестоимости продукции

Сущность и назначение группировки затрат по объектам калькулирования. С позиций управленческого учета калькулирование – исчисление себестоимости материальных результатов деятельности организации и ее подразделений для целей управления производством, экономического обоснования цен, плановых показателей и проектных предложений.

Задача калькулирования – определить издержки, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций.

Для обеспечения точности и оперативности калькуляционных расчетов необходимы:

- детально разработанное нормативное хозяйство на предприятии, включающее нормы затрат в количественном измерении по всем деталям, полуфабрикатам, изделиям и работам, включенным в программу выпуска;

- хорошо налаженная система технического и расходного документирования, своевременный учет изменений условий производства и сбыта и соответствующих норм затрат;

- современная система автоматизированного ввода и обработки экономической информации.

Использование данных калькуляционных расчетов для управления во многом зависит от вида калькуляций:

1. В зависимости от времени составления:

- сметная калькуляция - рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода;

|

|

- плановая калькуляция - составляется на плановый период на основе действующих на начало этого периода норм и смет;

- отчетная, фактическая калькуляция - отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости;

2. В зависимости от полноты включения затрат в калькуляционные расчеты:

- полная калькуляция - предполагает отнесение косвенных затрат на виды продукции. Косвенные затраты группируют по местам формирования издержек и центрам ответственности, а затем распределяют по видам изделий, работ, услуг пропорционально определенной базе. В качестве базы используют:

- прямые затраты труда в человеко-часах;

- прямые затраты на рабочую силу (заработная плата производственных рабочих);

- время работы оборудования в машино-часах;

- объем произведенной продукции;

калькуляция сокращенной себестоимости (маржинальная калькуляция) - предназначена для исчисления ставки покрытия (маржи) по каждому изделию, услуге и по предприятию в целом. Для этого необходимо:

• в каждом месте затрат учесть прямые издержки по видам продукции;

• для каждого изделия исчислить прямые расходы в разрезе мест затрат;

• определить ставки покрытия по каждому виду продукции как

разницу между ценой продажи и прямыми затратами.

В маржинальной калькуляции накладные расходы не распределяются по конкретным изделиям и услугам. В общей сумме они относятся на себестоимость реализованной продукции или финансовый результат деятельности предприятия.

|

|

3. В зависимости от степени детализации калькуляционных расчетов:

- кумулятивные (без детального раскрытия статей затрат калькуляции;

- элективные (детально развернутые) калькуляции.

4. В зависимости от объекта калькулирования:

- калькуляции себестоимости изделий и полуфабрикатов;

- калькуляции себестоимости работ и услуг;

- параметрические калькуляции.

5. В зависимости от длительности периода охвата издержек:

- годовые калькуляции себестоимости продукции;

- квартальные калькуляции;

- ежемесячные калькуляции;

- оперативные (ежедневные, еженедельные) калькуляции себестоимости продукции.

Принципы калькулирования. Калькулирование на любом предприятии, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами.

1. Научно обоснованная классификация затрат на производство. В настоящее время в соответствии с отраслевыми рекомендациями вопросы классификации затрат должны решаться организациями самостоятельно с учетом отраслевых особенностей и целей управления.

2. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. Во многих случаях объекты учета затрат и объекты калькулирования не совпадают.

Объектами учета затрат являются места их возникновения, виды или группы однородных продуктов.

Местом возникновения затрат в управленческом учете называют структурные единицы и подразделения предприятия, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цехи и т.п.).

Под объектом калькулирования (носителем затрат ) понимают виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке.

Выбор калькуляционной единицы зависит от особенностей производства и выпускаемой продукции (оказываемых услуг, выполняемых работ). Могут использоваться натуральные единицы (штуки, тонны, метры и т.д.); условно-натуральные единицы (например, в обувной промышленности – 100 пар обуви определенного типа, в литейном производстве – тонна литья определенного вида, в консервной промышленности – условные банки); единицы времени (часы, машино-часы, человеко-дни); единицы работы – одна тонна перевезенного груза.

3. Выбор метода распределения косвенных расходов производится предприятием самостоятельно, записывается в учетной политике и является неизменным в течение всего финансового года.

4. Разграничение затрат по периодам. При этом необходимо руководствоваться принципом начисления. Его сущность состоит в том, что операции отражаются в бухгалтерском учете в момент их совершения и не увязываются с денежными потоками. Доходы и расходы, полученные (понесенные) в отчетном периоде, считаются доходами и расходами этого периода независимо от фактического времени поступления (или выплаты) денежных средств. Доходы и расходы, не относящиеся к отчетному периоду, не признаются доходами (расходами) отчетного периода, даже если деньги по ним поступили или перечислены в данном периоде.

5. Раздельный учет по текущим затратам на производство продукции и по капитальным вложениям. Данный принцип нашел свое отражение в Законе РФ «О бухгалтерском учете» (ст. 8, п. 6) и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

6. Выбор метода учета затрат и калькулирования. Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иными словами, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц.

Общепринятой классификации методов учета затрат и калькулирования пока не существует. Тем не менее их можно сгруппировать по трем признакам: по объектам учета затрат, по полноте учитываемых затрат и по оперативности учета и контроля за затратами (рис. 4.1).

Рис. 4.1.Классификация методов учета затрат и калькулирования

По объектам учета затрат выделяются попроцессный, попередельный, позаказный методы, а также метод учета (калькулирования) затрат по функциям. С точки зрения полноты учитываемых издержеквозможно калькулирование полной и неполной («усеченной») себестоимости. В зависимости от оперативности учета и контролязатрат различают метод учета фактических и нормативных затрат.

Метод учета затрат и калькулирования выбирается предприятием самостоятельно, так как зависит от ряда частных факторов: отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции и т.п., иначе говоря, от индивидуальных особенностей предприятия. На практике эти методы могут применяться в различных сочетаниях. Например, можно прибегнуть к позаказному методу, калькулируя неполную себестоимость заказов; можно применять попередельное калькулирование с использованием норм расхода материальных ресурсов, а можно при этом учитывать и их фактический расход и т.д. Главное, чтобы выбранный организацией метод обеспечивал возможность группировки затрат по отдельным объектам учета, текущего контроля за затратами на производство, а также возможность реализации важнейшего принципа управленческого учета – управления себестоимостью по отклонениям.

Методы калькулирования себестоимости продукции. В отечественной практике применяются следующие методы учета и калькулирования затрат на производство.

Позаказный метод учета затрат и калькулирования себестоимости продукции применяется в тех производствах, где затраты материалов на технологические цели, основную заработную плату производственных рабочих и ОПР легко соотнести с выпуском конкретной продукции или выполнением каких-либо услуг.

Главным условием организация позаказного метода учета производственных затрат является возможность выделить и индивидуализировать изготовление уникального или выполняемого по специальному заказу изделия или небольшой партии изделий и получить информацию не о средней, а об индивидуальной себестоимости единицы продукции.

К производствам с такими условиями относятся: строительство, самолето-и-судостроение, турбостроение, полиграфия, производство мебели, выполнение НИР, конструкторских и ремонтных работ, оказание аудиторских и консультационных услуг, производства мелкосерийного и индивидуального типа.

При данном методе объектом учета и калькулирования является отдельный производственный заказ.

Для учета затрат к счету 20 на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа, т.е. количество аналитических счетов совпадает с количеством заказом. Учет прямых затрат по отдельным заказам ведут на основании первичных документов по учету выработки, расходу материалов.

Косвенные расходы распределяют между отдельными заказами предварительно, пользуясь бюджетными ставками (предварительными нормативами) распределения ожидаемых косвенных расходов.

Расчет бюджетной ставки распределения косвенных расходов выполняется бухгалтерией накануне наступающего отчетного периода в три этапа:

1. Оцениваются косвенные расходы предстоящего периода.

В значительной степени точность этого прогноза зависит от опыта, знаний и интуиции бухгалтера-аналитика, так как, давая подобные прогнозы, необходимо учесть многие факторы – как объективные (не зависящие от деятельности предприятия), так и субъективные (зависящие от него). Например, существенным слагаемым общепроизводственных расходов оказывается оплата коммунальных услуг и электроэнергии, а ее размер в свою очередь зависит от установленных тарифов. Следовательно, повышение действующих тарифов по оплате коммунальных услуг и электроэнергии является для предприятия объективным фактором.

2. Выбирается база для распределения косвенных расходов между отдельными производственными заказами и прогнозируется ее величина. При этом под базой понимается какой-либо технико-экономический показатель, который, с точки зрения руководства предприятия, наиболее точно увязывает общепроизводственные косвенные расходы с объемом готовой продукции.

База для распределения косвенных расходов выбирается предприятием самостоятельно, исходя из специфических особенностей его деятельности, характера выполняемых заказов, их размера, количества и т.д., записывается в учетной политике предприятия и является таковой в течение всего финансового года.

3. Рассчитывается бюджетная ставка путем деления суммы прогнозируемых косвенных расходов на ожидаемую величину базового показателя.

При этом методе все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа. Время составления отчетной калькуляции не совпадает со временем составления периодической бухгалтерской отчетностью.

При частичном выполнении заказов и сдачи их заказчикам, частичный выпуск оценивается по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства.

К недостаткам данного метода учета затрат и калькулирования себестоимости продукции следует отнести отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

Попроцессный метод калькулирования себестоимости применяется в тех производствах, где серийно или массово производят однообразную или приблизительно одинаковую продукцию, либо имеют непрерывный производственный цикл. Попроцессную калькуляцию затрат используют и те предприятия, технология которых предусматривает выполнение каждым производственным подразделением отдельной части производственного процесса и передвижение продукта от одной операции к другой по мере обработки. Последнее подразделение заканчивает производство и сдает продукцию на склад готовых изделий. Затраты обобщают за определенный период времени по производственным подразделениям безотносительно к изделиям.

К таким производствам относят: химическую, нефтеперерабатывающуюЮ текстильную, цементную, другие отрасли промышленности серийного и массового типа производства.

Сущность попроцессного метода заключается в том, что прямые и косвенные затраты учитывают по статьям калькуляции на весь выпуск продукции. Объекты учета затрат совпадают с объектами калькулирования.

В производствах, где:

а) производится один вид продукции;

б) не возникают запасы полуфабрикатов;

в) не образуются запасы готовой продукции (или присутствуют в ограниченных количествах),

может применяться метод простого калькулирования.

Если запасов готовой продукции у предприятия нет (энергетические, транспортные организации), используется метод простого одноступенчатого калькулирования. Себестоимость единицы продукции определяется делением суммарных издержек за отчетный период на количество произведенной за этот период продукции и рассчитывается по формуле:

где: С – себестоимость единицы продукции, руб.;

З – совокупные затраты за отчетный период, руб.;

X –количество произведенной за отчетный период продукции в натуральном выражении (штуки, тонны, метры и т.д.).

Например, предприятием произведено и реализовано 10 тыс. ед. изделий. Совокупные затраты за отчетный период – 1 млн. руб. Расчет себестоимости единицы продукции выглядит следующим образом:

1 000 000: 10 000 = 100 руб.

Если из трех вышеназванных условий соблюдаются два первых, то применяется метод простого двухступенчатого калькулирования. Расчет себестоимости единицы продукции ведется в три этапа:

1) рассчитывается производственная себестоимость всей произведенной продукции, затем делением всех производственных затрат на количество изготовленных изделий определяется производственная себестоимость единицы продукции;

2) сумма управленческих и коммерческих расходов делится на количество проданной за отчетный период продукции;

3) суммируются показатели, рассчитанные на первых двух этапах. Себестоимость продукции методом простого двухступенчатого калькулирования рассчитывается по следующей формуле:

где: С – полная себестоимость единицы продукции, руб.;

З 1 – совокупные производственные затраты отчетного периода, руб.;

З2 – управленческие и коммерческие расходы отчетного периода, руб.;

Х1 – количество единиц продукции, произведенной в данном отчетном периоде;

X2 –количество единиц продукции, реализованной в отчетном периоде.

Пример. Предприятием произведено 10 000 ед. изделий, а реализовано 8 000 ед. Производственная себестоимость – 1 млн. руб., а издержки по управлению и сбыту – 0,2 млн. руб. Тогда себестоимость единицы продукции составит:

,

,

Метод простого двухступенчатого калькулирования позволяет:

– оценить запасы и готовую продукцию по производственной себестоимости;

– отнести расходы по управлению и сбыту в полном объеме на количество проданной продукции.

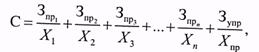

Если производственный процесс состоит из нескольких стадий (переделов), на выходе из которых находится промежуточный склад полуфабрикатов, и от передела к переделу запасы полуфабрикатов меняются, то пользуются методом простого многоступенчатого калькулирования.

Расчет себестоимости единицы продукции ведется по следующей формуле:

где: С – полная себестоимость единицы продукции, руб.;

,

,  , …,

, …,  – совокупные производственные издержки каждого передела, руб.;

– совокупные производственные издержки каждого передела, руб.;

Зупр – управленческие и коммерческие расходы отчетного периода, руб.;

X1, X2, …, Хп – количество полуфабрикатов, изготовленных каждым переделом, шт.;

Хпр –количество проданных единиц продукции в отчетном периоде, шт.

Часто попроцессный метод рассматривается как упрощенная разновидность попередельного калькулирования. Иногда термин «попроцессное калькулирование» используют как синоним попередельного метода учета. Действительно, между ними – весьма условная грань.

Попередельный метод учета затрат и калькулирования себестоимости продукции применяют в производствах с комплексным использованием сырья, а также в отраслях промышленности с массовым и крупно-серийным производством. Затраты учитывают не только по видам продукции и статьям калькуляции, но и по переделам. Объект учета затрат – передел.

Особенностями попередельного метода учета являются:

– организация аналитического учета к синтетическому счету 20 «Основное производство» для каждого передела;

– обобщение затрат по переделам безотносительно к отдельным заказам, т.е. калькулирование себестоимости продукции каждого передела в целом;

– списание затрат за календарный период, а не за время изготовления заказа.

При комплексном использовании сырья или полуфабрикатов вырабатываемую продукцию различных сортов и марок переводят в условный сорт с помощью системы коэффициентов. При изготовлении из одного и того же вида сырья нескольких продуктов выделяют основной продукт. Остальные рассматривают как побочные (сопутствующие) и оценивают их по установленным ценам. Стоимость оценочной побочной продукции вычитают из общей суммы затрат на производство, а оставшиеся затраты относят на себестоимость основной продукции.

Различают бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат на производство и калькулирование себестоимости продукции.

При бесполуфабрикатном варианте ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабриката не отражается. Их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведут в цехах. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость готового продукта.

При полуфабрикатном методе движение полуфабриката из цеха в цех оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела. Используют счет 21 «Полуфабрикаты собственного производства». Дт 21 Кт 20 – передача полуфабриката собственного производства из передела в передел.

Преимущества полуфабрикатного метода учета:

- наличие бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела (она необходима для формирования цены при реализации полуфабриката на сторону);

- этот метод позволяет учитывать остатки незавершенного производства в местах его нахождения, контролировать движение полуфабрикатов собственного производства.

Производными методами, базирующимися на вышеперечисленных (позаказный, попроцессный, попередельный) являются следующие методы учета затрат и калькулирования.

Простой (прямой) метод калькулирования основан на прямом расчете себестоимости отдельных видов продукции, работ, услуг. Этот метод применяется, когда из производства получают только один вид продукции. В этом случае объект учета затрат совпадает с объектом калькуляции. Себестоимость единицы продукции рассчитывают путем деления суммы затрат на количество продукции. Этот метод используется при исчислении себестоимости услуг вспомогательных и некоторых других производств.

Метод исключения затрат на побочную продукцию применяется при исчислении себестоимости продукции и заключается в том, что произведенную продукцию делят на основную и побочную. Причем калькулируется только основная продукция. Побочная продукция оценивается по заранее установленным ценам. При исчислении себестоимости основной продукции стоимость побочной продукции вычитается из общей суммы затрат. Оставшаяся сумма составляет себестоимость основной продукции.

Недостатком этого метода является то, что на практике не вся побочная продукция оприходуется. Следовательно, происходит завышение себестоимости основной продукции.

Метод коэффициентов применяется для исчисления себестоимости в том случае, когда затраты, учтенные по одному объекту, необходимо распределить между несколькими видами продукции, т.е. объект учета затрат не совпадает с объектами калькулирования. Поэтому для распределения затрат устанавливаются коэффициенты, с помощью которых полученная продукция переводится в условную. В результате исчисляется себестоимость условной продукции, а затем натуральной.

Пропорциональный метод исчисления себестоимости продукции применяется в том случае, когда из производства получают несколько видов продукции, на которые коэффициенты не установлены. Базой для распределения фактических затрат между видами продукции могут быть цены реализации, занимаемая площадь и т.д. Затраты распределяют между объектами калькулирования пропорционально выбранной базе.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяют в основном в тех отраслях, которые наименее зависимы от природных условий, т.е. в перерабатывающих отраслях АПК. В этом случае отдельные виды затрат на производство учитывают по текущим нормам, обособленно ведут оперативный учет отклонений фактических затрат от норм с указанием места их возникновения, причин и виновников, фиксируют изменения норм в результате внедрения организационно-технических мероприятий и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции слагается из суммы затрат по текущим нормам, отклонений от норм и изменений норм.

Комбинированный метод исчисления себестоимости продукции предусматривает использование нескольких методов из вышеперечисленных. Например, при исчислении себестоимости молока и приплода в сельскохозяйственных организациях применяют метод исключения затрат на побочную продукцию, а затем пропорциональный метод.