Ценообразование в общественном питании имеет свои особенности, связанные со спецификой хозяйственной деятельности предприятия. В отличие от предприятий розничной торговли, которые для покрытия расходов от реализации товаров включают торговую надбавку в розничные цены, предприятия общественного питания несут также затраты на производство и организацию потребления кулинарной продукции. Поэтомудля возмещения производственных затрат, затрат по реализации продукции и обслуживанию потребителей в розничную цену на продукцию предприятия общественного питания для получения прибыли включается наценка к розничной цене. Конечная розничная цена блюд кулинарных и других изделий, приготовляемых и реализуемых на предприятии питания, называют продажной ценой.

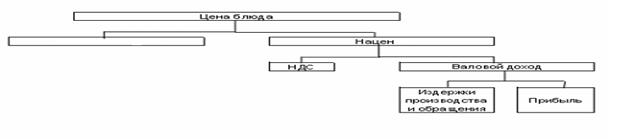

При формировании цен в качестве источников доходов предприятий питания выступает наценка. Именно она образует валовой доход предприятий питания, который предназначен для покрытия издержек обращения и производства, уплаты всех видов косвенных налогов и платежей и формирования прибыли.

Организации общественного питания, которые не ограничены в размере наценки, продажную цену на готовую продукцию устанавливают самостоятельно исходя из конкретных условий деятельности: наличие конкурентов, покупательской способности предполагаемого потребителя данной продукции и так далее.

Предприятия общественного питания одновременно осуществляют производство, реализацию и организацию потребления продукции собственного производства, занимаются продажей продукции, готовой непосредственно к потреблению без какой-либо дополнительной обработки (хлебобулочные и кондитерские изделия, фрукты, алкогольные напитки, табачные изделия и др.)-это розничный товарооборот. Совокупные затраты таких предприятий представляют собой сумму издержек производства и обращения.

Издержки производства в общественном питании в отличие от других отраслей определяются без стоимости сырья, используемого для изготовления продукции.

В их состав включаются собственные затраты, связанные с производством продукции, заработная плата работников производства, затраты на транспортировку и хранение сырья и полуфабрикатов, расходы на топливо и электроэнергию, амортизацию основных производственных фондов и др.

Особенностью ценообразования в общественном питании также является применение разных цен на одни и те же продукты, поступающие на предприятия из различных источников. Продукты могут быть закуплены непосредственно у предприятий-изготовителей, в розничной торговой сети, на рынках, у населения, у подсобных хозяйств. Предприятия общественного питания включают их в калькуляции по отпускным ценам.

В общественном питании отсутствует раздельный учет издержек производства и обращения, а также потоварный учет, поэтому предприятия питания формируют продажную цену на кулинарную продукцию и покупные товары с использованием наценки.

закупочная цена сырья

Рис.2. Структура продажной цены на продукцию общественного питания

Как видно на рис.2, цена на продукцию общественного питания в качестве прямых затрат включает только стоимость сырья в закупочных ценах в соответствии с рецептурами блюд, а остальные элементы – издержки и прибыль - отражаются в цене косвенно, через наценку.

В процессе экономического анализа выборочно можно определить полную себестоимость кулинарной продукции.

Наиболее сложно в процессе определения продажной цены продукции общественного питания - определение размера наценки. Размеры наценок могут дифференцироваться в зависимости от вида продукции (товаров), места, времени реализации и потребительского спроса.

Прежде всего, размер наценки зависит от типа и профиля предприятия питания, которые влияют на ассортимент реализуемой продукции, ее разнообразие и сложность изготовления. Необходимо также учитывать материально-техническое оснащение предприятия, методы и качество обслуживания, перечень предоставляемых услуг и т.д.

Когда величина наценки на продукцию или на отдельные виды сырья и продуктов определена, исчисляют продажную цену на продукцию (блюда) с оформлением соответствующей калькуляционной карточки.

Калькуляцию продажной цены готовой продукции производит бухгалтер-калькулятор, на основании нормативов, установленных Сборниками рецептур.

Сборники рецептур являются специальными нормативными документами, используемыми в общественном питании. Сборник рецептур содержит необходимые данные для расчета продажной цены, а именно: расход сырья, необходимого для изготовления какого-либо блюда, причем нормы расхода сырья указаны по массе в граммах, кроме того, данный сборник устанавливает и нормы выхода готовых изделий с указанием массы отдельных составляющих, приводится общий вес готового блюда в граммах.

Рассчитывая продажную цену, бухгалтер-калькулятор осуществляет данный расчет в калькуляционной карточке.

В организации общественного питания на каждое изготавливаемое блюдо существует своя калькуляционная карточка. Нужно отметить, что данный способ расчета продажной цены достаточно прост, однако, основным недостатком данного способа является большая трудоемкость расчетов. Во-первых, любая организация общественного питания имеет достаточно большой ассортимент изготавливаемой продукции, а калькуляционная карточка составляется на каждое наименование продукции.

В случае изменения покупных цен хотя бы на один вид сырья, или изменение входящих компонентов сырьевого набора, бухгалтер-калькулятор должен рассчитать новую продажную цену и указать ее в свободной графе карточки с указанием в заголовке даты изменений. А так как цены в условиях рыночной экономики меняются достаточно часто, бухгалтеру-калькулятору приходится постоянно пересчитывать продажные цены.

Постоянно меняющиеся цены вызывают определенные трудности и у заведующего производством и у работников кухни, а так же у официантов и кассиров. Кроме того, придя в кафе или ресторан, потребитель осуществляет свой заказ на основании предложенного ему меню. И, когда данный документ отпечатан на хорошей бумаге и красочно оформлен у потребителя формируется общее впечатление об уровне обслуживания. Постоянно же меняющиеся цены не дают возможности издания красивых красочных меню большими тиражами с целью сокращения расходов.

Современные организации общественного питания, использующие западные технологии, не составляют калькуляции, то есть продажная цена в таких организациях формируется уровнем покупательского спроса. Действительно, в условиях рыночной экономики главным критерием установления цены на продукцию является уровень спроса и предложения, если иное не установлено законодательством.

В большинстве случаев цена будет определяться не только стоимостью сырьевого набора, рассчитанного в калькуляционной карточке (хотя эта стоимость в определенной степени учитывается), но и с учетом других факторов.

Например, предприятие закупило дорогостоящее сырье, бухгалтеры-калькуляторы рассчитали по правилам калькуляции продажную цену на продукцию, но ее никто не стал покупать из-за дороговизны.

Поэтому главный фактор при определении цены - это наличие спроса на продукцию, а не стоимость входящего в нее сырья.

Однако совсем отказаться от калькуляции нельзя: периодически калькуляция все же составляется, чтобы на ее основе можно было, например, рассчитать уровень рентабельности выпускаемой продукции, это поможет и с выбором ассортимента выпускаемых блюд, вовремя обратит внимание на необходимость использования более дешевого сырья.

И хотя преимущества изложенного метода определения продажных цен на продукцию общественного питания очевидны, на практике многие организации общественного питания по-прежнему продолжают устанавливать продажные цены на основе калькуляции.

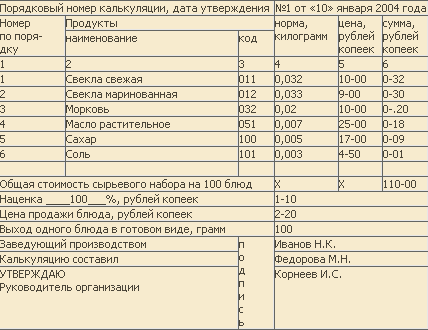

Рассмотрим пример заполнения калькуляционной карточки. Цифры примера взяты условно.

Перед составлением калькуляции необходимо точно знать ассортимент изготавливаемых блюд, нормы закладки каждого компонента в соответствии со Сборником рецептур, продажные цены на сырье.

Составление калькуляционной карточки производится в следующем порядке:

· На основании Плана-меню определяется ассортимент блюд, на которые необходимо составить калькуляцию;

· Определяются нормы вложения сырья на каждое отдельное блюдо;

· Определяются продажные цены сырья, включаемые в калькуляцию;

Рис. Калькуляционная карточка на салат из свежей свеклы.

Калькуляционная карточка может составляться на одну порцию, или на 100 блюд, в последнем случае продажная цена порции будет определена более точно. Рассчитав продажную цену какого- либо блюда, бухгалтер-калькулятор подтверждает данный расчет своей подписью, кроме того, правильность установленной цены заверяется подписями заведующего производством и руководителя организации.

Исчисленная в калькуляционной карточке продажная цена действует до изменения компонентов в сырьевом наборе и цен на сырьё и продукты.

Общественное питание является довольно сложным видом деятельности, ибо выполняет несколько функций: производство продукции, продажа продукции собственного производства и покупных товаров, а также организация их потребления. Достаточно сложным является и процесс ценообразования. Практика ценообразования российских предприятий далека от рыночной ориентации, что негативно сказывается на экономическом благополучии и выживании хозяйствующих субъектов.

Регулирование цен позволяет сдерживать неоправданный рост цен, смягчать воздействие инфляционных процессов, устанавливать цены в зависимости от изменений экономических условий и т.д. В тоже время установление регулируемых цен приводит к отрыву их от реальных условий рынка, ограничивает конкуренцию, тормозит перелив капитала, ограничивает инвестиции, сдерживает деловую активность и т.д.

Государственное регулирование — объективная необходимость развития экономики, а применительно к отрасли общественного питания - это обеспечение социальной защищенности. Была установлена предельная наценка 60 % на продукцию школьных и студенческих столовых, финансируемых из государственного бюджета, поэтому цены на кулинарную продукцию на этих предприятиях существенно ниже, чем на других.

.