Инфляция во многих случаях существенно влияет на величину эффективности инвестиционного проекта, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Это влияние особенно заметно для проектов с растянутым во времени инвестиционным циклом, требующих значительной доли заемных средств, реализуемых с одновременным использованием нескольких валют.

Учет инфляции в оценке эффективности инвестиционных проектом

В условиях инфляции инвесторы ожидают, что номинальная ставка доходности r не только реальную норму доходности R, но инфляционную премию α, т.е. r = R + α или при больших темпах инфляции α: r =R + α + α R.

Таким образом:

1. Инфляционную премию необходимо включить в норму дисконта Р при исчислении NPV инвестиционного проекта. В этом случае учитывается общая инфляция: Р = R + α, или Р =R + α + α R.

2. Необходимо учитывать структурную инфляцию элементов денежных потоков. Без учета структурной инфляции показатель NPV может оказаться заниженным. Для этого элементы денежного потока корректируются на темпы инфляции этих элементов.

Экологические инновации должны быть привлекательными для инвестора, т.е. коммерчески эффективными (проекты очистки от загрязнений, утилизации отходов и др.).

В последние годы сложилось мнение, что ставка дисконтирования должна состоять из:

1. Базовой ставки, учитывающей систематический риск.

2. Корректирующей поправки на несистематический риск.

Систематический риск – общий риск для всех объектов хозяйственной деятельности, работающих в одной сфере. Определяется вероятностно-статистическими методами. Учитывает инфляционные тенденции.

Несистематический риск – является индивидуальной характеристикой субъекта, например, проекта нововведения. Оценивается экспертными методами. Учитывает разные виды рисков, в т.ч. экологические.

В практических расчетах в качестве ставки сравнения (нормы дисконтирования) с учетом и без учета риска любой инновации, согласно рекомендации Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития РФ // Собрание законодательства РФ, 1998. №3. – Ст.345., можно принять:

Где p - ставка рефинансирования, установленная ЦБ РФ;

i – темп инфляции, объявленный Правительством РФ на текущий год, и прогнозы инфляции на последующие годы.

Коэффициент дисконтирования, учитывающий риск при реализации инвестиционного проекта, определяется по формуле:

P=P+R

где R – поправка на несистематический риск.

Задача

Для внедрения нового решения по природоохранным мероприятиям компании предлагаются два варианта инноваций:

Вариант 1: Для внедрения нового решения по противопожарной безопасности в компании требуются ежегодные инвестиции с первого по второй год по 20 млн. руб. Общий период проекта 4 года. Норма дисконта 12%. (исходная информация представлена в таблице).

Вариант 2. Инвестиции – 80 млн. руб, ЧДД (Чистый дисконтируемый доход) – 249,8 млн. руб., СО (период окупаемости) 0,9 года, ИД (индекс доходности) – 4,21; общий период реализации проекта – 4 года. Норма дисконта 13%.

Выбрать лучший вариант, согласно показателям эффективности проектов, приоритет выбора по периоду окупаемости и индексу доходности:

Вариант 1. Для внедрения нового решения по противопожарной безопасности в компании требуются ежегодные инвестиции с первого по второй год по 20 млн. руб. Общий период проекта 4 года. Норма дисконта 12%.

| Показатель | 1 год | 2 год | 3 год | 4 год | Всего |

| Инвестиции млн. руб. | |||||

| Денежный поток млн. руб. | |||||

| Коэффициент дисконтирования | 0,892 | 0,797 | 0,711 | - | |

| Дисконтированный денежный поток, млн. руб. | 66,9 | 126,7 | 180,025 | 373,625 | |

| Дисконтированные инвестиции, млн. руб. | 37,38 | 37,38 | |||

| Чистый дисконтированный доход, млн. руб. | -24 | 29,52 | 126,7 | 180,025 | 312,25 |

1. Дисконтированный денежный поток (DCF или ДДП) находится по формуле [4]:

или

или  ,

,

DCF1= 0*1 = 0 млн. руб.

DCF2= 75*0,892 + 0= 66,9 млн. руб.

DCF3= 75*0,797 + 66,9 = 126,7 млн. руб.

DCF4= 75*0,711 + 126,7 = 180,025 млн. руб.

2. Формула для расчета дисконтированной текущей стоимости инвестиций (PV) выглядит следующим образом [4]:

или

или  ,

,

.

PV1= 24*1= 24 млн. руб

PV2= 15*0,892 + 24= 37,38 млн. руб.

PV3= 0

PV4= 0

3. Формула чистого дисконтированного дохода (ЧДД или NPV), если инвестиционные вложения в проект осуществляются в несколько этапов (периодов), имеет следующий вид [4]:

,.

,.

NPV = (0-24) + (66,9-37,38) + (126,7-0) + (180,025-0) = 312,25 млн. руб.

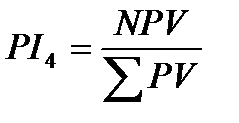

4. Индекс доходности (PI) находится по формуле [4]:

.

.

PI= 180,025/37,38 = 4,82

5. Срок окупаемости проекта (PP):

PP = 1 + (2-1)* (24/(24+29,52))= 1,4 года.

Вариант 2. Инвестиции – 80 млн. руб, ЧДД (Чистый дисконтируемый доход) – 249,8 млн. руб., СО (период окупаемости) 0,9 года, ИД (индекс доходности) – 4,21; общий период реализации проекта – 4 года. Норма дисконта 13%.

Вывод: Оба проекта выгодные. Но следует принять проект под вариантом № 1, поскольку он является наиболее прибыльным, так как ЧТД: NPV (1в - 312,25 млн. руб.) > NPV (2в – 249,8 млн. руб.); Индекс доходности: PI(1в-4,82)>PI(2в.-4,21); Период окупаемости в 1в. меньше (1,4 года).

Список использованных источников

1. Горфинкель В.Я., Швандара В.А.. Экономика предприятия: учебник для вузов. - М.: Изд-во ЮНИТИ-ДАНА, 2012. - 767 с.

2. Официальный сайт «Финансы и МСФО» [Электронный ресурс]. URL: https://msfo-dipifr.ru/ponjatie-formula-tablitca-diskontirovanija/

3. Решетников В.И. Экологическое право – Курс лекций – М.: «Щит-М», 2003 г.

4. Толокнева А.П. Оценка эффективности инвестиционных проектов на примере добывающей промышленности. - Международный студенческий научный вестник. – 2016. – № 2