- частотное ПИД-регулирование привода питающего шнека с целью поддержания максимальной производительности пресс-гранулятора;

- ПИД регулирование подачи пара с целью поддержания заданной температуры гранулироания;

- аварийная разгрузка и аварийный останов пресса;

- возможность изменения уставок и режимов работы пресс-гранулятора при помощи цветной сенсорной панели оператора с графическим интерфейсом (быстрая настройка при смене матриц пресса);

- возможность управления процессом гранулирования в ручном режиме (на случай сбоя или выхода из строя контролера или модуля I/O);

- быстрая диагностика аварийных и предаварийных состояний пресса за счет множества сервисных и аварийных сообщений выводимых на панель оператора (например, цветовая сигнализация состояния оборудования на мнемосхеме пресса).

5. Производственный план

Для изготовления системы используется имеющееся оборудование.

Расчет затрат:

Потребность в комплектующих в расчете на один экземпляр приведена в таблице 2.

Потребность в персонале и средствах на оплату труда приведена в таблице 3.

Таблица 2

Потребность в комплектующих в расчете на один экземпляр

| Наименование | Количество, шт. | Цена за шт., руб. | Цена всего, руб. |

| ПЛК | |||

| Термопреобразователь сопротивления | |||

| Датчик давления | |||

| Датчик влажности | |||

| Кабель подключения | |||

| ИТОГО: |

Таблица 3

Потребность в персонале и оплате труда

| Категория персонала | Численность, человек. | Оплата труда за 1 час, руб. | Необходимое время на выпуск | Суммарная заработная плата, руб. |

| Наладчик оборудования | ||||

| Монтажник | ||||

| Итого |

В таблице 4 представлена калькуляция себестоимости АСУ пресс-гранулятором на основе ПЛК.

Таблица 4

Калькуляция себестоимости

| Показатели | Формула расчета | Сумма, руб. |

| Материальные затраты МО | МО | |

| Основная заработная плата ЗО | ЗО | |

| Дополнительная зар. плата ДО | ДО = 20% от ЗО | |

| Взносы в государственные внебюджетные фонды социального назначения (ЕСН) | ЕСН = 26% от (ЗО+ДО) | 1185,6 |

| Общепроизводственные расходы Ропр | Ропр = 150% от ЗО | |

| Общехозяйственные расходы Рох | Рох = 400% от ЗО | |

| Производственная себестоимость Спроизв | Спроизв = Мо+Зо+До+ЕСН+Ропр+Рох | 38850,6 |

| Коммерческие расходы | Комм = 2-5% от Спроизв | 777,012-1942,53 |

| Полная себестоимость СП | СП= С произ+Комм | 40793,13 |

Для определения цены рассчитывается плановая прибыль.

Предположим, что будет обеспечена рентабельность Р=25%, тогда прибыль составит:

П = С∙(Р/100)

П= 10198,2825 руб.

Определяется оптовая цена устройства по формуле:

Цо=С+П

Цо= 50991,4125 руб.

Свободная отпускная цена (цена продажи) определяется по формуле:

Цпр=Цо+НДС,

где НДС – налог на добавленную стоимость, НДС=18% от Цо

Цпр= 60169,86675 руб.

Примем цену продажи равной Цпр= 60169,86675 руб.

Затраты на производство и реализацию системы в калькуляционном разрезе представлены в таблице 5.

Таблица 5

Затраты на производство и реализацию в калькуляционном разрезе

| Статьи затрат | 2011г. | 2012г. | 2013г. | |||

| 1 п\г. | 2 п\г. | 1 п\г. | 2 п\г. | год | ||

| Объем продаж, шт. | ||||||

| Материальные затраты МО, тыс. руб. | 122,05 | 183,075 | 146,46 | 207,485 | 402,765 | |

| Основная заработная плата ЗО, тыс. руб. | 45,6 | 64,6 | 125,4 | |||

| Дополнительная заработная плата ДО, тыс. руб. | 7,6 | 11,4 | 9,12 | 12,92 | 25,08 | |

| Взносы в государственные внебюджетные фонды социального назначения ЕСН = 26% от (ЗО+ДО), тыс.руб. | 11,856 | 17,784 | 14,2272 | 20,1552 | 39,1248 | |

| Общепроизводственные расходы Ропр = 150% от ЗО, тыс. руб. | 85,5 | 64,8 | 96,9 | 188,1 | ||

| Общехозяйственные расходы Рох = 400% от ЗО, тыс. руб. | 182,4 | 258,4 | 501,6 | |||

| Производственная себестоимость Спроизв = Мо+Зо+До+ЕСН+Ропр+Рох | 388,506 | 582,759 | 462,6072 | 660,4602 | 1282,0698 | |

| Коммерческие расходы, тыс. руб. | 19,4253 | 29,13795 | 23,13036 | 33,02301 | 64,10349 | |

| Полная себестоимость СП, тыс. руб. | 407,9313 | 611,89695 | 485,73756 | 693,48321 | 1346,17329 | |

| Прибыль, тыс. руб. | 101,982825 | 152,9742375 | 121,43439 | 173,3708025 | 336,5433225 | |

| Объем продаж по оптовой цене, тыс. руб. | 509,914125 | 764,8711875 | 607,17195 | 866,8540125 | 1682,716613 | |

Затраты на производство АСУ пресс-гранулятором на основе ПЛК складываются из суммы затрат на технологическую подготовку производства, проведения маркетинга и неучтенных расходов.

Размеры необходимых капитальных вложений приведены в таблице 6.

Таблица 6

Потребность в капитальных вложениях, руб.

| Показатели | 2011 год | 2012 год | 2013 год |

| Затраты на технологическую подготовку производства 2% от Qпр, тыс. руб. | 31.86963282 | - | - |

| Затраты на маркетинг 5% от Qпр, тыс.руб. | 63.73926565 | 73.70129815 | 84.13583065 |

| Пополнение оборотных средств 5% от М, тыс. руб. | 15.25625 | 17.69725 | 20.13825 |

| Общая потребность в кап. вложениях, тыс. руб. | 306.5377773 |

Таким образом, общая потребность в капиталовложениях для реализации проекта составляет 306.5377773 тыс. руб.

Потенциальные риски

При реализации нашего бизнес-плана будем учитывать следующие виды рисков: производственные, коммерческие, финансовые и связанные с форс-мажорными обстоятельствами.

Производственные риски связаны с различными нарушениями в производственном процессе или в процессе поставки сырья, материалов, комплектующих изделий. Мерами по снижению производственных рисков являются действенный контроль за ходом производственного процесса и усиление влияния на поставщиков.

Коммерческие риски связаны с реализацией продукции на товарном рынке (уменьшение размеров и емкости рынков, снижение платежеспособности спроса, появление новых конкурентов).

Мы будем применять следующие меры по снижению коммерческих рисков: систематическое изучение конъюктуры рынка; создание дилерской сети; соответствующая ценовая политика; образование сети сервисного обслуживания; формирование общественного мнения и фирменного стиля; реклама и т.д.

Финансовые риски вызываются инфляционными процессами, различными неплатежами, колебаниями валютных курсов и пр. Они могут быть снижены благодаря системе эффективного финансового менеджмента на предприятии, работе с дилерами на условиях предоплаты и т.д.

Мерой по их снижению служит работа предприятия с достаточным запасом финансовой прочности.

Нас могут подстерегать риски, связанные с форс-мажорными обстоятельствами – это риски, обусловленные непредвиденными обстоятельствами (от смены политического курса страны до забастовок и землетрясений).

7.Финансовый план

Финансовый план содержит обоснование экономической эффективности затрат, произведенных в связи с разработкой и реализацией АСУ пресс-гранулятором на основе ПЛК.

Предполагаемые доходы от продаж определяются по формуле:

Q=Цпр∙N,

где: N – объем продаж по периодам, шт.,

Цпр – оптовая цена.

Получаем таблицу доходов и затрат, в результате определена чистая прибыль по периодам (таблица 7).

маркетинговый производственный планирование затрата безубыточность

Таблица 7

Доходы и затраты по выпуску продукции, руб.

| Показатели | 2011г. | 2012г. | 2013г. | ||

| 1 п\г | 2 п\г | 1 п/г | 2 п/г | год | |

| 1. Объём продаж (QПР=ЦПР∙N), тыс. руб. | 509,914125 | 764,8711875 | 607,17195 | 866,8540125 | 1682,716613 |

| 2. Себестоимость выпуска продукции (С=СП∙N), тыс. руб. | 407,9313 | 611,89695 | 485,73756 | 693,48321 | 1346,17329 |

| 3. Прибыль от реализации продукции (П=QПР-С), тыс. руб. | 101,982825 | 152,9742375 | 121,43439 | 173,3708025 | 336,543323 |

| 4.Налог на прибыль НПР (20% от П), тыс. руб. | 20,396565 | 30,5948475 | 24,286878 | 34,6741605 | 67,3086646 |

| 5.Чистая прибыль (ПЧ=П-НПР), тыс. руб. | 81,58626 | 122,37939 | 97,147512 | 138,696642 | 269,2346584 |

| 6. Планируемый выпуск продукции, шт. (N) (справочно) |

В таблице 8 представлен расчет возможности погашения капитальных вложений.

Таблица 8

| Показатели | 2011 г. | 2012 г. | 2013 г. 2 п/г | ||

| 1 п/г | 2 п/г | 1 п/г | 2 п/г | ||

| Сумма капитальных вложений, тыс.руб. | 306.5377773 | - | - | - | - |

| Ожидаемая чистая прибыль, тыс.руб. | 81,58626 | 122,37939 | 97,147512 | 138,696642 | 269,2346584 |

| Дисконтированная чистая прибыль, руб. | 69,10356222 | 103,6553433 | 69,75191362 | 99,58418896 | 163,8562131 |

| Непогашенный остаток кредита на конец периода, руб. | 237.434215 | 133.7788717 | 64.02695811 | - | - |

| Остаток чистой прибыли на конец периода, руб. | - | - | - | 35.55723085 | 163.8562131 |

Формула расчета коэффициента дисконтирования, с учетом ожидаемой инфляции (Е=18%): К1=0.847 К2=0,718 К3=0,6086

Таким образом, из таблицы 8 видно, что возврат капитальных вложений должен произойти в 2012 году, после чего возможна капитализация прибыли.

Расчет объема безубыточности на 2011 год.

Для определения объема безубыточности рассчитываются фиксированные (постоянные) и переменные затраты.

Переменные затраты (V) в расчете на год определяют прямым счетом на единицу продукции, к ним условно можно отнести: материальные затраты, заработную плату, единый социальный налог.

= 429,765 тыс. руб.

= 429,765 тыс. руб.

Постоянные затраты (W) определяют в целом на объем выпуска продукции за расчетный период. К постоянным затратам условно относятся: общепроизводственные, общехозяйственные и коммерческие расходы.

571,06325 тыс. руб.

571,06325 тыс. руб.

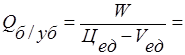

Расчет объема безубыточности производится по следующей формуле:

861,3322021 тыс. руб.,

861,3322021 тыс. руб.,

где kпер – удельный вес переменных затрат в объеме продаж.

=1274,785313т.р.

=1274,785313т.р.

33,7

33,7

=17.1906т.р.

=17.1906т.р.

16,8949563 шт.

16,8949563 шт.

Запас финансовой прочности рассчитывается по формуле:

413.4531109 тыс. руб.

413.4531109 тыс. руб.

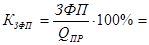

Коэффициент запаса финансовой прочности КЗФП определяется отношением величины запаса финансовой прочности к объему продаж. Он характеризует степень финансовой устойчивости, рекомендуемая нижняя граница – 30% к объему продаж:

32,43

32,43

Расчет объема безубыточности на 2013 год.

Переменные затраты (V) в расчете на год:

= 567,2898 тыс. руб.

= 567,2898 тыс. руб.

Постоянные затраты (W) определяют в целом на объем выпуска продукции за расчетный период.

753,80349 тыс. руб.

753,80349 тыс. руб.

Расчет объема безубыточности производится по следующей формуле:

1136,958507 тыс. руб.,

1136,958507 тыс. руб.,

где kпер – удельный вес переменных затрат в объеме продаж.

=1682,716613

33,7

33,7

=17.1906т.р.

22.30134231 шт.

22.30134231 шт.

Запас финансовой прочности рассчитывается по формуле:

545.758106 тыс.руб.

545.758106 тыс.руб.

Коэффициент запаса финансовой прочности КЗФП определяется отношением величины запаса финансовой прочности к объему продаж. Он характеризует степень финансовой устойчивости, рекомендуемая нижняя граница – 30% к объему продаж:

32,433

32,433

Результаты расчетов сведены в таблицу 11.

Таблица 11

Расчет безубыточности

| Показатели | Ед. измерения | 2011 г. | 2013 г. |

| 1. Объем продаж | тыс.руб. | 1274,785313 | 1682,716613 |

| 2. Переменные затраты | тыс.руб. | 429,765 | 567,2898 |

| 3. Постоянные затраты | тыс.руб. | 571,06325 | 753,80349 |

| 4. Удельный вес переменных затрат в объеме продаж | % | 33,7 | 33,7 |

| 5.Объем безубыточности (порог рентабельности) | тыс.руб. | 861,3322021 | 1136,958507 |

| 6. Объем безубыточности | шт. | ||

| 7. Запас финансовой прочности | тыс.руб. | 413.4531109 | 545.758106 |

| 8. Коэффициент запаса финансовой прочности | % | 32,43 | 32,433 |

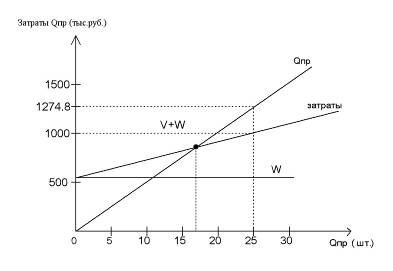

График безубыточности на 2011 год приведен на рисунке 2.

Объем безубыточности на 2011 год составляет 861,3322021 тысяч рублей. Запас финансовой прочности в 2011 году составляет 413.4531109 тысяч рублей, коэффициент запаса финансовой прочности равен 32,43% при нормативе 30%, что свидетельствует о достаточной финансовой устойчивости проекта.