Настоящая заметка написана в рамках подготовки курса для магистров «Современный управленческий учет» и продолжает серию публикаций отдельных тем. Ранее были опубликованы:

1.1. Баланс, его структура и основные понятия

1.2. Отчет о прибылях и убытках

1.3. Основные финансовые показатели

2.1. Поведение затрат при изменении объемов деятельности

2.2. Анализ безубыточности

2.3. Использование анализа затрат для принятия управленческих решений

2.4. Калькулирование себестоимости продукции

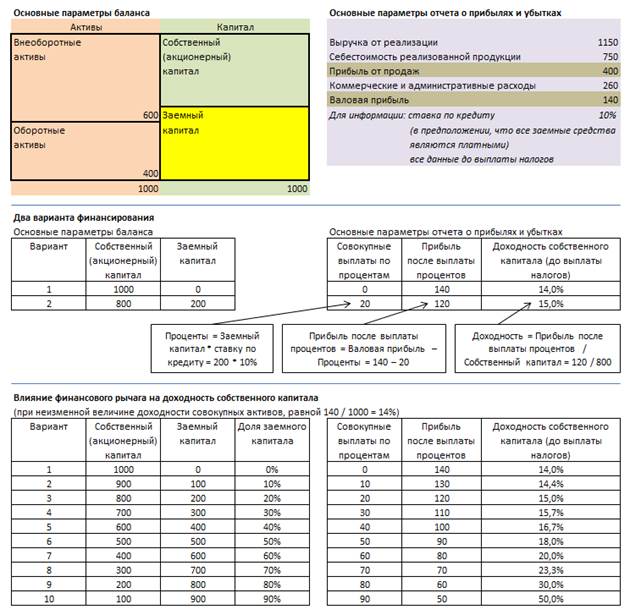

Почему компании прибегают к заемному финансированию? Они надеются получить больше прибыли, чем, если бы они финансировались только за счет средств акционеров. Если плата за кредитный рубль (процентная ставка) ниже, чем норма дополнительной операционной прибыли [полученной благодаря дополнительному финансированию], использование кредитов оправдано. Привлечение заемных средств создает финансовый рычаг, выражающийся в росте доходности акционерного (собственного) капитала (рис. 1; см. также Excel-файл).

Рис. 1. Эффект финансового рычага

В литературе существуют различные подходы к тому, что относить к заемному капиталу:

• только долгосрочные заимствования;

• долгосрочные и краткосрочные заимствования, по которым выплачиваются проценты (то есть, без кредиторской задолженности);

• долгосрочные заимствования и все краткосрочные обязательства.

Поскольку для менеджеров компании любой вид задолженности одинаково важен, под заемным капиталом предлагаю понимать долгосрочные заимствования и все краткосрочные обязательства.

Как всегда бывает, помимо положительного влияния (на доходность собственных активов), рычаг оказывает и отрицательное воздействие – на финансовую устойчивость компании. Финансовая устойчивость – способность компании справляться с [непредвиденными J] операционными трудностями. Задача менеджмента при решениях о заимствованиях – находить баланс риска и доходности. В отраслях, где будущие притоки денег имеют значительную определенность (например, девелоперский бизнес), доля заимствований велика; в отраслях с непредсказуемыми продажами (например, добывающие), бизнес ориентируется на акционерный капитал.

Для лучшего понимания, как работает финансовый рычаг, представим его графически (рис. 2). В отличие от расчетов, приведенных на рис. 1, мы предположили, что часть заемных средств (40%) в виде кредиторской задолженности Поставщикам достались компании бесплатно.

Рис. 2. Влияние финансового рычага на доходность собственного капитала

Этапы построения рисунка 2:

1) По оси абсцисс сначала отложим акционерный капитал, а затем заемный.

2) На границе между ними поднимем вверх доходность совокупных активов – 14%

3) Слева отложим средние затраты на заемный капитал – 6% (кредиты мы берем под 10%, но часть финансирования – кредиторская задолженность – бесплатна, а доля ее – 40%).

4) Поднимем вверх прямую справа от всех источников финансирования.

5) Соединим точки 6% и 14% и продолжим до пересечения с прямой справа; отсечем точку доходности собственного капитала до уплаты налогов; получилось 17,4%

Почему называется финансовый рычаг хорошо видно на рис. 3. В примерах А и Б закреплена точка 6%, а в примере В – точка 14%. В примере А увеличена доходность совокупных активов, в примере Б увеличена доля заемных средств, в примере В уменьшены средние затраты на капитал.

Рис. 3. Примеры «работы» финансового рычага

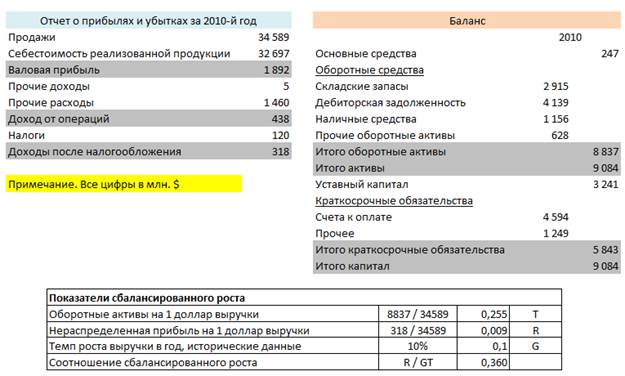

Рост компании

Рост не только благо, но потенциальная опасность для организации. Одна из ключевых задач менеджмента – нахождение оптимального баланса между прибылями, активами и ростом. Модель сбалансированного роста учитывает три основных фактора (рис. 4):

· (Т) отношение оборотных активов к выручке от реализации;

· (R) отношение нераспределенной прибыли к выручке от реализации;

· (G) темпы роста выручки.

Рис. 4. Уравнение сбалансированного роста на примере INGRAM MICRO INC.

Если соотношение R / GT равно единице рост является сбалансированным, если больше единицы поток денежных средств положителен (накапливаются резервы), если меньше единицы – отрицателен (требуется финансирование увеличивающихся оборотных активов за счет займов или акционерного капитала). На рис. 4 видно, что только 36% требуемого роста (который составляет 10% в год), компания может обеспечить за счет собственных средств (нераспределенной прибыли). С другой стороны, рост соотношения R / GT – задача менеджмента. Она может быть решена за счет увеличения доли нераспределенной прибыли (сокращения дивидендов), снижения отношения оборотных активов к выручке (более эффективного использования оборотных активов, ускорения цикла движения денежных средств), и в конце концов, сокращения темпов роста L.