Структура оборотных средств предприятия – это пропорции распределения ресурсов между отдельными элементами оборотных средств.

Структура оборотных средств по элементам зависит от специфики предприятия, но в целом в структуре оборотных производственных фондов наибольшая доля затрат приходится на сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, незавершенное производство (таблица 1).

Таблица 1. Примерная структура оборотных средств в машиностроении

| Составляющие оборотных средств | Удельный вес, % |

| 1. Находящиеся в сфере производства 2. Находящиеся в сфере обращения | 70,0 30,0 |

| Итого: | 100,0 |

| 1. Нормируемые 2. Ненормируемые | 85,0 15,0 |

| Итого: | 100,0 |

| 1. Производственные запасы 2. Незавершенное производство 3. Готовая продукция 4. Расходы будущих периодов 5. Денежные средства | 54,9 38,0 6,0 1,5 0,5 |

| Итого: | 100,0 |

Структура оборотных средств на предприятиях различных отраслей промышленности далеко не одинакова и зависит от:

§ специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

§ качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

§ уровня концентрации, специализации, кооперирования и комбинирования производства;

§ ускорения научно-технического прогресса. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

5. Состав затрат на производство и реализацию продукции. Калькуляция себестоимости продукции.

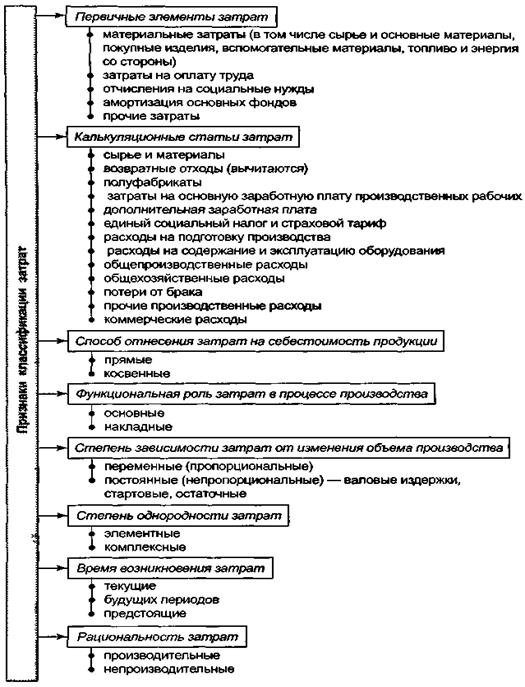

Классификация затрат предприятия на производство и реализацию продукции

Структура сметы затрат

Себестоимость продукции — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Калькулирование (от лат. calculatio — счет, подсчет) — это система расчетов, с помощью которых определяется себестоимость всей проданной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и продажу продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и др.

Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов, в которых объединяются затраты по признаку места их возникновения и.

Таблица 3

Группировка затрат по статьям расходов

| № п/п | Статья расходов | Виды себестоимости | ||

| 1. 2. 3. 4. 5. 6. 7. 8. | Сырье и материалы Возвратные отходы Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера Топливо и энергия на технологические цели Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции Страховые взносы Расходы на подготовку и освоение производства Общепроизводственные расходы | Неполная производственная (цеховая) | Полная производственная (фабрично-заводская) | Себестоимость проданной продукции (полная себестоимость) |

| Общехозяйственные расходы Прочие производственные расходы Потери от брака | ||||

| Коммерческие расходы |

Себестоимость проданной (реализованной) продукции — это затраты предприятия на ее производство и продажу, включает итог всех 12 статей расходов.

Производственная себестоимость — это затраты предприятия на производство выпущенной продукции. Полная производственная себестоимость (фабрично-заводская) формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием, включает 11 статей расходов.

Неполная производственная себестоимость продукции (цеховая) складывается из затрат подразделений предприятия (цехов, участков), включает 8 статей расходов.

6. Состав и структура производственных кадров на предприятии, показатели движения кадров.

Трудовые ресурсы предприятия - потенциальная рабочая сила

Для анализа, планирования, учета и управления персоналом все работники предприятия классифицируются по ряду признаков:

В зависимости от участия в производственном процессе весь персонал предприятия делится на две категории:

§ промышленно-производственный персонал (ППП)

§ непромышленный.

К промышленно-производственному персоналу относятся работники, которые непосредственно связаны с производством и его обслуживанием.

К непромышленному персоналу относятся работники, которые непосредственно не связаны с производством и его обслуживанием. В основном это работники жилищно-коммунального хозяйства, детских и врачебно-санитарных учреждений, принадлежащих предприятию.

Промышленно-производственный персонал в зависимости от выполняемых им функций классифицируется на категории:

- рабочие;

- служащие (руководители; специалисты; собственно служащие.)

К рабочим относятся работники предприятия, непосредственно занятые созданием материальных ценностей или оказанием производственных и транспортных услуг.

Рабочие, подразделяются на:

- основных;

- вспомогательных.

К основным относятся рабочие, которые непосредственно связаны с производством продукции, к вспомогательным — обслуживанием производства.

Это деление чисто условное, и на практике иногда их трудно разграничить.

К руководителям относятся лица, наделенные полномочиями принимать управленческие решения и организовывать их выполнение.

К специалистам относятся работники, занятые инженерно-техническими, экономическими, юридическими и другими аналогичными видами деятельности (бухгалтеры, экономисты, техники, механики, психологи, социологи, товароведы, технологи и др.).

К служащим на предприятии относятся работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание и делопроизводство (агенты по снабжению, машинистки, секретари-машинистки, кассиры, делопроизводители, табельщики, экспедиторы и др.)

На основе классификации работающих по выполняемым функциям и численности работников, относящихся к отдельным категориям, определяется их структура.

Структура кадров - состав кадров по категориям и их доля в общей численности.

Рис.1. Кадры (персонал) предприятия

Рассматривая структуру кадров, необходимо отметить соотношение между производственными и вспомогательными рабочими, которое зависит от характера цехов. Так, в механо-сборочных цехах численность вспомогательных рабочих обычно составляет 18 - 25% от общей численности рабочих, в кузнечно-прессовых и литейных цехах, где большой удельный вес ручных работ, численность вспомогательных рабочих может составлять 40 - 60% от общей численности рабочих.

Данные о структуре кадров приведены ниже:

1. рабочие - 78%,

2. руководящие работники и специалисты - 15,5%,

3. служащие - 4,5%,

4. охрана и ученики - 2%.

Эффективность использования рабочей силы на предприятии в определенной мере зависит и от структуры кадров предприятия.

В результате постоянного приема и увольнения состав кадров предприятия все время меняется. Это изменение называется движением или оборотом кадров.

Коэффициент текучести кадров:

где r ув — уволенные по собственному желанию и по инициативе администрации;

r — среднесписочная численность работников за определенный период.

Коэффициент оборота кадров по увольнению

где rув — все уволенные работники за определенный период.

Коэффициент оборота кадров по приему

где rприн — все принятые работники за определенный период.

Общий коэффициент оборота работников на предприятии

К общ. об = К об. по ув + К об. прием,

Или К общ. об = (все уволенные + все принятые)/r

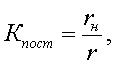

Коэффициент постоянства кадров

где rн — работники, состоящие в списочном составе весь календарный год.

7. Организация как важное звено в решении основной экономической проблемы.

Экономическая система общества состоит из огромного числа экономических агентов, находящихся в тесном взаимодействии друг с другом, имеет многоуровневую структуру, при которой более высокий уровень интегрирует по определенным правилам информационные сигналы нижестоящего уровня и оперирует агрегатами.

В то же время экономика выступает как подсистема по отношению к обществу в целом, поскольку существование последнего, его развитие не исчерпывается чисто экономическими процессами. Общество с определенной социальной структурой, политической системой, потенциалом культуры, моральными устоями представляет собой внешнюю среду, с которой экономика находится в постоянном взаимодействии. Это взаимодействие происходит по двум направлениям — от внешней среды к объекту и обратно, определяемым как вход и выход из системы.

Экономику общества можно рассматривать как совокупность всевозможных предприятий, находящихся в тесной производственной, кооперативной, коммерческой и другой взаимосвязи между собой и государством. Именно предприятия выпускают продукцию, выполняют работы и услуги, т.е. создают основу для потребления в обществе и приумножения национального богатства. От того, насколько эффективно работают предприятия, зависит их финансовое состояние.

Предприятие — это обособленная специализированная производственная единица, основой которой является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства создать нужную потребителям продукцию (или услуги) соответствующего назначения и получить прибыль.

Задачи, стоящие перед предприятием, определяются:

- интересами владельца;

- размерами капитала;

- ситуацией внутри предприятия;

- внешней средой.

Важнейшей задачей предприятия во всех случаях является получение дохода за счет реализации произведенной продукции (или услуг). На основе полученного дохода удовлетворяются интересы владельцев средств производства, экономические и социальные запросы трудового коллектива.

К основным функциям производственного предприятия относятся:

- изготовление продукции для производственного и личного потребления;

- продажа и поставка продукции потребителю;

- послепродажное обслуживание продукции;

- обеспечение доходом владельцев;

- обеспечение доходом наемных работников;

- уплата налогов в бюджет;

- уплата обязательных и добровольных платежей и взносов во внебюджетные организации;

- соблюдение государственных законов и нормативных актов.