Учет выпуска готовой продукции

На практике используются два варианта записей на счетах, отражающих выпуск готовой продукции из производства.

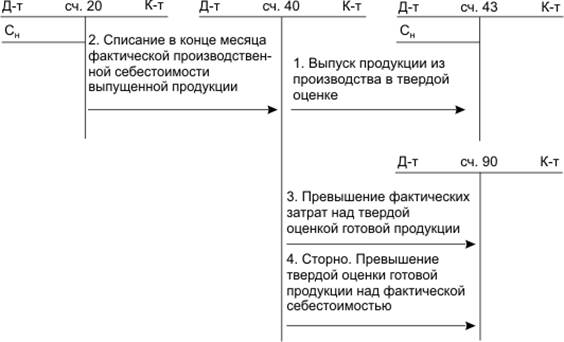

Первый вариант применяется в организациях, использующих в учете счет 40 "Выпуск продукции, работ, услуг". В этом случае действует следующий порядок отражения на счетах операций по выпуску продукции из производства (схема 1).

Схема 1. Учет выпуска готовой продукции с использованием счета 40 "Выпуск продукции, работ и услуг"

При данном варианте готовая продукция на счете 43 "Готовая продукция" отражается в твердой оценке, по которой отражается и в балансе.

Пример. Нормативная себестоимость выпущенной в течение месяца готовой продукции из производства составила 350000 руб., фактическая - 340000 руб.

Решение. 1. В течение месяца на нормативную себестоимость выпущенной продукции:

Д-т сч. 43 "Готовая продукция" - 350000 руб.

К-т сч. 40 "Выпуск продукции, работ и услуг" - 350000 руб.

2. По окончании месяца на фактическую производственную себестоимость готовой продукции:

Д-т сч. 40 "Выпуск продукции, работ и услуг" - 340000 руб.

К-т сч. 20 "Основное производство" - 340000 руб.

3. Сторнируется превышение нормативной себестоимости готовой продукции над ее фактической себестоимостью:

Д-т сч. 90 "Продажи" - 10000 руб.

К-т сч. 40 "Выпуск продукции, работ и услуг" - 10000 руб.

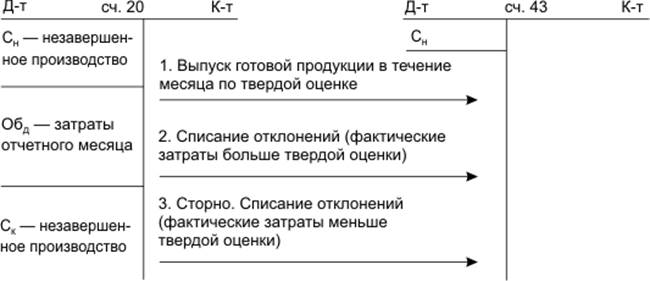

При втором варианте учета выпуска готовой продукции счет 40 "Готовая продукция" не используется, и действует следующий порядок отражения на счетах операций по выпуску продукции из производства (схема 2).

Схема 2. Учет выпуска готовой продукции из производства без использования счета 40 "Выпуск продукции, работ и услуг"

При данном варианте учета готовая продукция по счету 43 "Готовая продукция" и в бухгалтерском балансе отражается по фактической производственной себестоимости.

Пример. Плановая себестоимость выпущенной из производства в течение месяца готовой продукции составила 215000 руб., а фактическая - 308000 руб.

Решение. 1. В течение месяца на плановую себестоимость выпущенной продукции:

Д-т сч. 43 "Готовая продукция" - 215000 руб.

К-т сч. 20 "Основное производство" - 215000 руб.

2. По окончании месяца на сумму превышения фактической производственной себестоимости над плановой:

Д-т сч. 43 "Готовая продукция" - 93000 руб.

К-т сч. 20 "Основное производство" - 93000 руб.

Аналогично осуществляется учет выпуска готовой продукции из цехов вспомогательных производств, если эта продукция предназначена для сторонних организаций. Готовая продукция, используемая для потребления внутри организации, на счете 43 "Готовая продукция" не учитывается.

#G0

Учет продажи продукции

В настоящее время существуют два способа отражения на счетах процесса продажи продукции. Организация самостоятельно выбирает используемый способ, который утверждается приказом по организации и указывается в его учетной политике.

Первый способ. Учет продажи продукции с особыми условиями перехода права собственности на нее (схема 4).

Схема 4. Учет продажи продукции (первый способ)

Пример. Организация произвела в отчетном месяце 20 ед. продукции А, фактическая производственная себестоимость которой 40000 руб. В отчетном месяце было отправлено 15 ед. продукции, право собственности на которую к покупателю переходит после ее оплаты. Расходы по отгрузке продукции составили 1500 руб. Договорная цена продукции 2500 руб., НДС 450 руб. В отчетном месяце покупатель оплатил 12 изделий.

Решение. 1. Отгружена продукция покупателю:

| #G0Д-т сч. 45 "Товары отгруженные" | 30000 руб. |

| К-т сч. 43 "Готовая продукция" | 30000 руб. |

| 2. Отражаются расходы по отгрузке продукции: | |

| Д-т сч. 44 "Расходы на продажу" | - 1500 руб. |

| К-т разные счета | - 1500 руб. |

| 3. Поступила выручка за 12 изделий: | |

| Д-т сч. 51 "Расчетные счета" | - 35400 руб. |

| К-т субсчета 90-1 "Выручка" | - 35400 руб. |

| 4. Списывается производственная себестоимость оплаченной продукции: | |

| Д-т субсчета 90-2 "Себестоимость продаж" | 24000 руб. |

| К-т сч. 45 "Товары отгруженные" | 24000 руб. |

| 5. Списываются расходы на продажу, относящиеся к оплаченной продукции (1500:15)х12: | |

| Д-т субсчета 90-2 "Себестоимость продаж" | 1200 руб. |

| К-т сч. 44 "Расходы на продажу" | 1200 руб. |

| 6. Начислен НДС по оплаченной продукции (500x12): | |

| Д-т субсчета 90-3 "НДС" | - 5400 руб. |

| К-т сч. 68 "Расчеты по налогам и сборам" | - 5400 руб. |

| 7. Списывается в конце месяца результат по продаже 35400 - (24000 + 1200 + 5400): | |

| Д-т субсчета 90-9 "Прибыль (убыток) от продаж" | - 4800 руб. |

| К-т сч. 99 "Прибыли и убытки" | - 4800 руб. |

| По окончании года | |

| 8. Списание полной фактической себестоимости проданной продукции: | |

| Д-т субсчета 90-9 "Прибыль (убыток) от продаж" | - 25200 руб. |

| К-т субсчета 90-2 "Себестоимость продаж" | - 25200 руб. |

| 9. Списание НДС по проданной продукции: | |

| Д-т субсчета 90-9 "Прибыль (убыток) от продаж" | - 5400 руб. |

| К-т субсчета 90-3 "НДС" | - 5400 руб. |

Второй способ. Учет продажи продукции по моменту отгрузки. При этом способе учета продажи продукции счет 45 "Товары отгруженные" не используется, поскольку вся отгруженная покупателю продукция считается реализованной. Задолженность покупателя перед продавцом отражается на счете 62 "Расчеты с покупателями и заказчиками" на всю сумму, причитающуюся поставщику за продукцию вместе с НДС (схема 5).