КОНТАКТЫ

ВЕБ-САЙТ:

Eltsova1C.ru

ЭЛЕКТРОННАЯ ПОЧТА:

Eltsova1c.pro@gmail.com

ОТРАЖЕНИЕ НДФЛ И ДОХОДА ПО АВАНСАМ ГПХ

В инструкции рассматривается пример:

С сотрудником заключен договор ГПХ на сумму 200 000 руб. с условием выплаты аванса 100 000 23.09.2021, окончательный расчет по договору 30.11.2021.

23.09.2021 сотруднику выплачено 87 000 (13 000 НДФЛ удержано)

30.11.2021 сотруднику выплачено 87 000 (13 000 НДФЛ удержано)

В отчетности должно отразится следующим образом:

В 6-НДФЛ за 9 месяцев должна попасть сумма аванса, исчисленный и удержанный НДФЛ

Раздел 1 должен содержать строку с удержанным НДФЛ со сроком перечисления (24.09.2021 13 000)

Строки 110 и 113 должны содержать сумму выплаченного аванса (полная сумма 100 000 руб)

Строки 140 и 160 должны включать НДФЛ с аванса (13 000 руб)

В РСВ сумм аванса быть не должно

Для того, чтобы выплата аванса по ГПХ корректно отразилась в отчете 6-НДФЛ и не попадала в РСВ в месяце выплаты аванса необходимо сделать «Операция учета НДФЛ »

· Налоги и взносы – Все документы по НДФЛ – Создать – Операция учета НДФЛ

или

· Налоги и взносы – см. также – Операция учета НДФЛ

В документе потребуется отразить данные о доходе, исчисленном налоге и удержанном налоге:

Дата операции – дата выплаты аванса

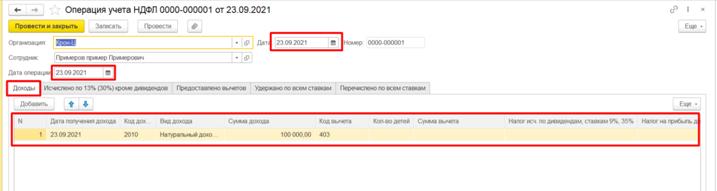

Закладка Доходы:

Дата получения дохода – дата выплаты аванса

Код дохода – 2010

Вид дохода - Прочие доходы от трудовой деятельности (основная налоговая база)

Сумма дохода – сумма аванса

Код вычета – 403 (проставляется автоматически при выборе Кода дохода)

Строка раздела 2 Расчета 6-НДФЛ - Включать в строки 110 и 113 (по договорам ГПХ на выполнение работ, оказание услуг)

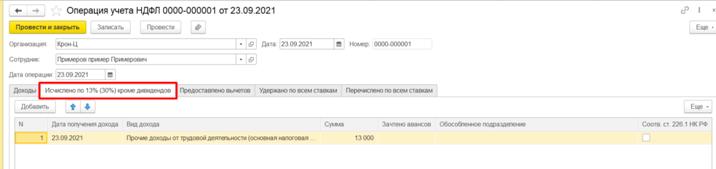

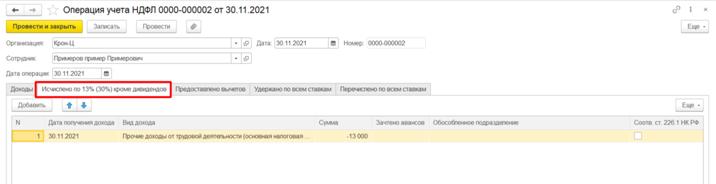

Закладка «Исчислено по 13% (30%) кроме дивидендов »:

Дата получения дохода – Дата выплаты аванса

|

|

Вид дохода - Прочие доходы от трудовой деятельности (основная налоговая база)

Сумма – сумма НДФЛ

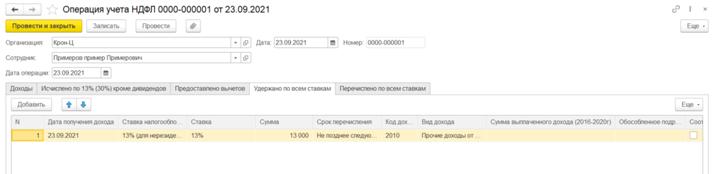

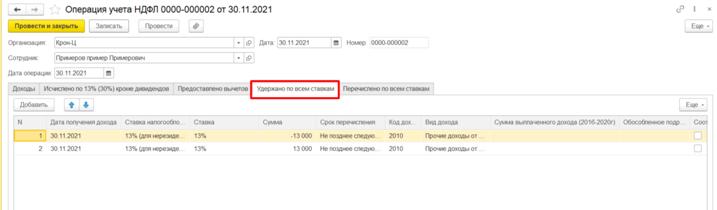

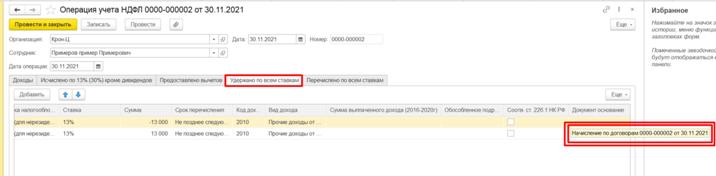

Закладка «Удержано по всем ставкам »

Дата получения дохода – Дата выплаты аванса

Ставки заполнить соответствующими ставками

Сумма – сумма НДФЛ

Срок перечисления - Не позднее следующего за выплатой дохода дня (для прочих доходов)

Код дохода - 2010

Вид дохода - Прочие доходы от трудовой деятельности (основная налоговая база)

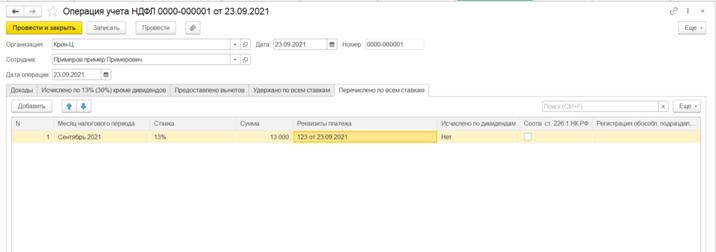

Закладка «Перечислено по всем ставкам » (если отправляли НДФЛ в тот же день)

Месяц налогового периода – месяц выплаты аванса по ГПХ

Ставка – ставка налога

Сумма – сумма НДФЛ

Реквизиты платежа – реквизиты платежного поручения

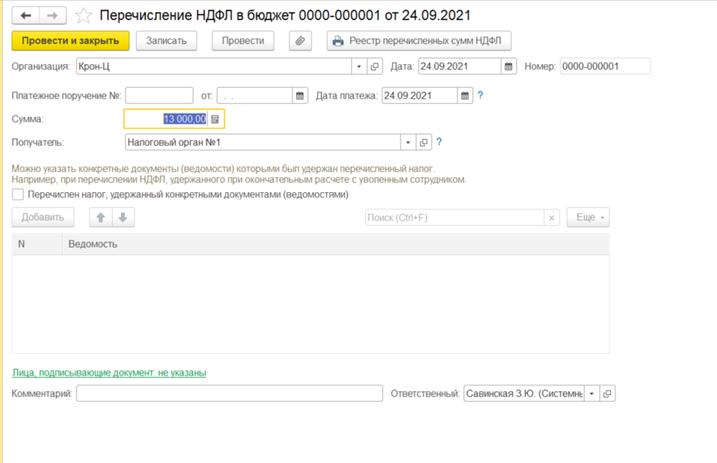

Если НДФЛ уплачиваете на следующий день, внести документ «Перечисление НДФЛ в бюджет».

Поле Обособленное подразделение на всех закладках заполнить если начисление идет по обособленному подразделению

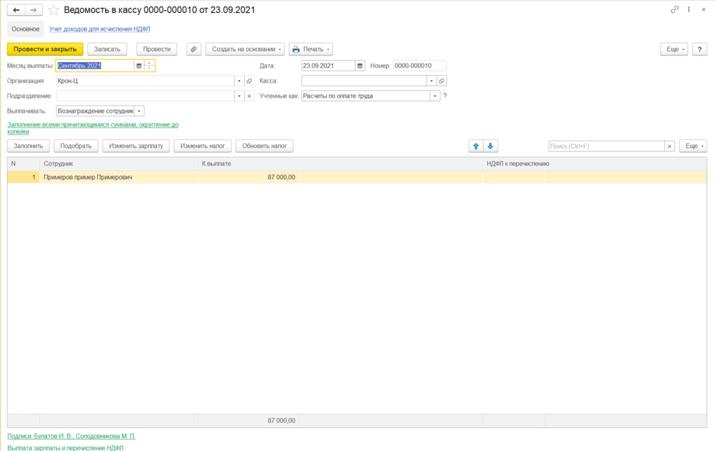

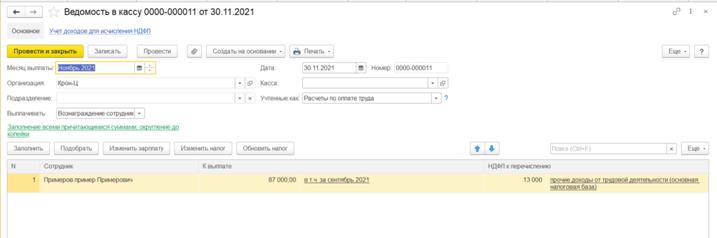

Ведомость на выплату – добавить сотрудника вручную и указать только сумму к выплате

НДФЛ в ведомости не указываем – удержание НДФЛ уже отразили в документе «Операция по учету НДФ Л»

ОПЕРАЦИИ В МЕСЯЦЕ ОКОНЧАТЕЛЬНОГО РАСЧЕТА ПО ДОГОВОРУ

Рассчитать начисление по договорам стандартно, как делаете обычно: Начисление по договорам или Начисление зарплаты и взносов.

После этого ввести документ

«Операция учета НДФЛ »

· Налоги и взносы – Все документы по НДФЛ – Создать – Операция учета НДФЛ

или

· Налоги и взносы – см. также – Операция учета НДФЛ)

можно скопировать предыдущий – в нем необходимо заменить все даты получения и дату операции на дату выплаты окончательного расчета по договору, а суммы на всех закладках сделать с минусом.

|

|

На закладке «Удержано по всем ставкам » дополнительно добавить строку (можно скопировать имеющуюся)

Сумма должна быть такая же, но с плюсом. Заполнить поле «Документ-основание » - указать документ в котором рассчитывали окончательную оплату по договору (Начисление по договорам или Начисление зарплаты и взносов)

При заполнении ведомости будет учтен аванс и наше удержание НДФЛ с аванса

В результате:

Аванс, окончательная выплата и суммы НДФЛ в 6-НДФЛ попадут в нужные периоды.

В приложении 1 (бывшие 2-НДФЛ) по сотруднику заполнится исчисленный, удержанный и перечисленный НДФЛ. Суммы попадут в нужные месяца.

В РСВ сумма по договору и страховые взносы попадут в период закрытия расчетов

В отражении все расчеты попадут в период закрытия договора.

С точки зрения проводок по НДФЛ: есть много споров на тему формирования проводок по НДФЛ с авансов по ГПХ, если вы хотите отразить их в учете в месяце выплаты аванса – придется добавить их вручную и вручную откорректировать в месяце отражения окончательных расчетов по договору.