Чтобы описать практически все природные явления, как правило, используются функции распределения. Функция распределения это такая функция, которая оперирует числовыми значениями вероятностей. Функции распределения делятся на гауссовые и негауссовые. Гауссовые безошибочно описывают процессы в неживых системах, например, технических. Вообще они имеют настолько широкую область применения, что также называются «нормальными распределениями».

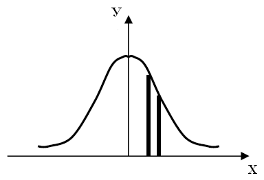

Великий немецкий математик Карл Фридрих Гаусс многие свои фундаментальные открытия сделал в довольно раннем возрасте. Гауссовые распределения, как нетрудно догадаться, как раз одно из его открытий. Для иллюстрации этого закона можно построить гистограмму, показывающую распределение количества людей в Санкт-Петербурге по росту. На оси Х отложить рост, на оси У – количество людей с тем или иным ростом.

Затем проапроксимировав эту гистограмму (грубо говоря, сгладив углы), вы получите график плотности вероятности того, с каким ростом вы встретите человека чаще, а с каким реже. Это и будет закон нормального распределения.

[10]

[10]

Эта огибающая функция в наиболее точной мере может быть задана функцией  . е – это экспонента, т.е. это конкретное число, а следовательно константа. Функция стремительно убывает, что говорит о том, что найти человека с ростом значительно меньше среднего показателя довольно проблематично, а точнее - почти невозможно. Это и называется нормальным распределением.

. е – это экспонента, т.е. это конкретное число, а следовательно константа. Функция стремительно убывает, что говорит о том, что найти человека с ростом значительно меньше среднего показателя довольно проблематично, а точнее - почти невозможно. Это и называется нормальным распределением.

Степенные законы

Системы с большим количеством взаимодействующих элементов естественным образом эволюционируют к критическому состоянию, в котором малое событие может привести к катастрофе. Явление самоорганизованной критичности объясняет динамику землетрясений, рынков и экосистем.

ПЕР БАК, КАН ЧЕМ

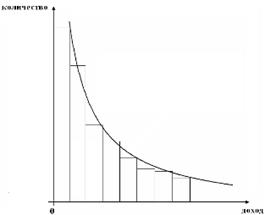

В июле 1848 года в Париже родился будущий экономист Вильфредо Парето. Получив физико-математическое образование, и занимаясь экономикой, он обнаружил, что распределение вероятностей не ограничивается гауссовым, а в некоторых случаях имеет иной вид, а именно вид степенной функции. Такой вывод он сделал, построив график распределения богатства среди своих сограждан. Как ни странно на графике оказалось не гуассово распределение.

Оказалось, что функция имеет степенной вид f(β)~1/βα, α≈1. Это произошло потому, что если бы распределение казалось гауссовым, то вероятность найти богатого человека была бы ничтожно мала, что невозможно. Таким образом оказалось, что существуют системы, в которых вариантность возникновения критических событий гораздо больше чем раннее считалось, и этим количеством уже нельзя пренебрегать. С развитием этой теории оказалось, что во многих системах можно найти какие угодно отклонения от усреднённого показателя, и это не редкость. Вскоре это наблюдение было дополнено. Первым делом, исследователи рассмотрели изменение цены на акцию в ограниченный период времени, в полной уверенности, что распределение будет «нормальным». Но, к их удивлению, распределение оказалось степенным, что легко объяснить многочисленными примерами экономических кризисов. На этой почве возникло понятие «тяжёлых хвостов распределения». «Тяжёлыми» они называются, потому что убывают медленнее «хвосты» гауссовых распределений.

Рис.

1- Степенное распределение, 2- гауссово распределение.

Графически они выглядят как отклонение от среднего показателя, но в отличае от такого же отклонения в гауссовом распределении, в степенном этими отклонениями пренебрегать нельзя, в них во многом как раз и заключается суть данной теории. Дело в том, что несмотря на редкость событий описываемых в области «тяжёлых хвостов», их масштабами и последствиями пренебрегать нельзя.

Удобнее всего изображать степенную зависимость распределения вероятностей в системе в дважды лографмическом пространстве, т.к. таким образом проще найти α (числовое значение вероятности).

f(β)~ 1/βα

ln f(β)~ ln 1/βα

ln f(β)~-αlnβ,

это линейная зависимость, при посторении грфика которой, тангенс угла равен значению α. Кроме того, линейную зависимость изобразить проще, чем чертить каждый раз ветвь гиперболы. Вот, например, графическое изображение закона Ципфа. В нём изображена вероятность распределения некоторых слов в английском тексте.

[11]

[11]

(ранг (r) – номер в списке, упрядоченном по убыванию, а в данном случае - по частоте употребления)

Из примеров видно, что степенные законы описывают не только разрушительные события, но и привычные, обыденные вещи.

Тем не менее, при описании критических событий с помощью степенного распределения, опасность явления определяется его показателем (α). Чем меньше α, тем опасней явление. На основе этого разделяют бедствия (где α > 1), и катастрофы (где α < 1). [9]