ТЕМА 2

5) На основании каких величин затрат следует принимать управленческие решения финансового характера? (из лекций на почте)

При выработке определенных решений целесообразно выделять затраты принимаемые и не принимаемые в расчет при оценках. Это означает, что при принятии определенного управленческого решения целесообразно принимать во внимание не все затраты, а только те, которые имеют отношение к данной хозяйственной ситуации.

Релевантные и нерелевантные затраты (принимаемые и не принимаемые во внимание при принятии решений).Во-первых, следует оперировать только будущими доходами и расходами предприятия. Если учитывать затраты прошедшего периода, то можно принять ошибочное решение. Например, предприятие в прошлом году закупило материалы для производства продукции на 40 тыс. р. Однако, необходимость в производстве этой продукции отпала, и нет возможностей продать эти материалы на сторону. На предприятие поступает предложение по производству продукции, в которой эти материалы могут быть использованы. Затраты на производство составят 30 тыс. р., а предполагаемая выручка 60 тыс. р. Производить ли продукцию?

Неправильный алгоритм решения: принимаем во внимание затраты прошедшего периода: 40 + 30 = 70 тыс. р.; затраты в 70 тыс. р. больше предполагаемой выручки в 60 тыс. р., следовательно, производство продукции убыточно (убытки 10 тыс. р.) и продукцию производить не выгодно.

Правильный алгоритм принятия решения. Учитываем только будущие затраты и выручку: 60 – 30 = 30 тыс. р. – предприятие будет иметь в будущем 30 тыс. р. прибыли. Продукцию необходимо производить. Эта будущая прибыль пойдет либо на увеличение прибыли, либо на покрытие убытков прошедшего года. Таким образом, в случае производства продукции убытки будут –40 + 30 = –10 тыс. р., если же продукцию не производить, то они будут больше – в размере стоимости неликвидных материалов – 40 тыс. р.

Во-вторых, принимать во внимание следует только те затраты, которые изменяются с изменением варианта решения.

Например, если деловую поездку можно совершить либо автомобилем, либо поездом, то при выборе более дешевого транспортного средства следует учитывать только стоимость бензина и цену железнодорожного билета, а стоимость питания в пути во внимание можно не принимать, поскольку оно будет одинаковым.

Если доходы от решения, принятого в настоящее время, не полностью покрывают затраты прошедшего периода, то такие убытки называют безвозвратными потерями или необратимыми затратами. На рис. показан процесс формирования необратимых затрат.

Процесс принятия решения начинается с сопоставления будущей выручки и будущих расходов. Если выручка больше расходов, то решение принимается вне зависимости от того, какие затраты были в прошлом. В примере, который рассматривался выше, 30 тыс. р. будущей прибыли не в состоянии полностью покрыть затраты прошлого года по приобретенным материалам стоимостью 40 тыс. р. Разница в 10 тыс. р. – это безвозвратные потери или величина необратимых затрат, которые уже никак невозможно уменьшить.

В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора альтернативного управленческого решения. При разработке решений по дополнительному выпуску продукции руководитель должен принимать во внимание приростные и предельные затраты, т.е. дополнительные затраты, которые появляются в результате изготовления или продажи дополнительной партии и, соответственно, единицы продукции.

Пример: предприятие производит кефир. Появляется возможность перейти на производство йогурта. Прибыль от производства кефира составляет100 тыс. р./год; выручка от производства йогурта – 320 тыс. р./год; себестоимость йогурта – 200 тыс. р./год. Капитальных затрат не требуется. Выбрать лучший вариант.

Решение:

а) без использования понятия «вмененные затраты». Прибыль в случае производства йогурта: 320 – 200 = 120 тыс. р./год; это больше, чем в случае с кефиром – 100 тыс. р./год. Целесообразно перейти на производство йогурта – дополнительная прибыль при этом будет 20 тыс. р./год.

б) с использованием понятия «вмененные затраты»: если производить йогурт, то мы лишаемся прибыли от производства кефира величиной 100 тыс. р./год – это вмененные затраты, которые необходимо вычесть из прибыли от производства йогурта (320 – 200) – 100 = 20 тыс. р./год. Результат получился тот же, что и в случае А).

Предельные и приростные затраты. Приростные – это те затраты, которые приходятся на прирост объема производства продукции больший, чем одна единица. Например, предприятие производило 100 тыс. ед. продукции. В результате реконструкции основных фондов объемы производства выросли до 120 тыс. ед./год. Те затраты, которые приходятся на дополнительные 20 тыс. ед. продукции называются приростными.

Предельные – это затраты, которые приходятся на самую последнюю единицу продукции, произведенную предприятием. Этим понятием в основном пользуются в микроэкономике, а не в бухгалтерском учете. С точки зрения микроэкономики трудно выделить чистые переменные расходы. Переменные расходы могут изменяться по сравнению с объемами производства либо прогрессивно, либо дигрессивно, поэтому затраты материалов, заработная плата основных рабочих на единицу продукции с изменением объемов производства могут меняться. Правило оптимизации производственной программы предприятия можно сформулировать следующим образом: если предельные затраты равны цене единицы продукции, то в этом случае прибыль предприятия будет максимальной.

8 и 9) Назовите и поясните основные этапы процедуры распределения накладных расходов. / Что такое нормативная ставка распределения накладных расходов? Чем она отличается от фактической? Как они исчисляется?

В международной практике управленческого учета распределение производственных накладных расходов происходит в несколько этапов.

Первый — распределение накладных расходов между основными производственными и обслуживающими подразделениями. Его цель — выбрать метод, имеющий наиболее тесную причинно-следственную связь с формированием себестоимости.

Распределение должно быть связано с прибылью, полученной каждым подразделением. Для этого составляют накопительные ведомости — отчеты по каждому центру ответственности. В тех случаях, когда центр ответственности состоит из нескольких отделов и подразделений, его разбивают на центры затрат и по ним составляются отчеты. Например, группа токарных станков цеха № 1 — центр затрат. По этому центру составлена смета расходов по содержанию и обслуживанию токарного оборудования. Затраты обобщают непосредственно по тем подразделениям, где они возникли.

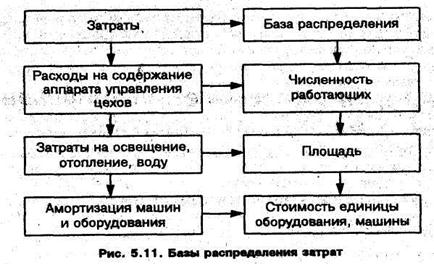

Однако часть затрат невозможно отнести к конкретным подразделениям, так как они осуществляются в интересах нескольких подразделений сразу. Например, расходы на внутризаводские перевозки материалов и полуфабрикатов для нескольких цехов. В таких случаях к каждой статье расхода можно применять различные базы распределения.

Конечный результат на этом этапе: деление расходов по статьям, выделение затрат, относящихся к конкретным подразделениям, и распределение общих затрат между подразделениями.

На втором этапе перераспределяют накладные расходы обслуживающих подразделений на производственные в соответствии с долей услуг, которую получили подразделения-потребители от обслуживающих подразделений-поставщиков. Например, в ремонтно-механическом цехе (РМЦ) регистрируется время по техническому обслуживанию производственных подразделений. Данные затрат времени на проведение работ служат основой для оценки услуг РМЦ, оказываемых производственным подразделениям.

Распределение накладных расходов усложняется, когда обслуживающие производства оказывают друг другу взаимные услуги. Обычно в таких ситуациях не изменяют механизма распределения, оценивая взаимные услуги по стандартной (нормативной) себестоимости.

Третий этап включает процедуры выбора метода и расчет ставок распределения накладных расходов для каждого подразделения. Основная цель — распределение расходов на заказы и виды продукции, производимые в различных подразделениях. Здесь предлагаются два подхода:

1. Расчет единой общезаводской ставки распределения накладных расходов. Ставку рассчитывают по предприятию в целом вне зависимости от того, в каких подразделениях выполнялся заказ. В таких случаях идет необоснованное перераспределение затрат между подразделениями. Затраты одного подразделения покрываются за счет другого. Единую ставку целесообразно использовать только в производствах с одинаковыми затратами времени на все работы, выполненные во всех подразделениях и относящиеся к одному заказу. Если на эти работы затрачивается разное время, то необходимо вначале установить ставки распределения: накладных расходов отдельно по каждому подразделению, чтобы на заказы распределялись фактически соответствующие им накладные расходы.

2. Расчет ставки распределения для каждого подразделения. Общая сумма накладных расходов по отдельным подразделениям делится на базу распределения. Базой распределения по заказам и изделиям может выступать:

а)нормированное машинное время для выполнения работ, процессов (станко-часы);

б) нормированное время выполнения ручных работ (нормо-часы);

в) масса (вес) изделий, материалов, полуфабрикатов и т.п.

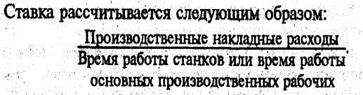

Четвертым заключительным, этапом распределения накладных расходов является распределение их по заказам. По каждому заказу, виду продукции определяется количество времени каждого подразделения, затраченного на выполнение работ по заказу. Затем ставка рассчитывается следующим образом.

При использовании вышеописанных процедур исходят из фактических затрат накладных расходов, что положительно характеризует метод. Между тем метод имеет и недостатки:

• не учитывается деление накладных расходов на постоянные и переменные.

В то время как величина этих расходов является фиксированной и не зависит от объемов производства, ежемесячное изменение объемов приводит к значительным изменениям величины ставок;

• нарушается требование к управленческому учету — информация о фактических накладных расходах за период готовится по окончании отчетного периода, между тем она необходима в оперативном порядке для периодической оценки незавершенного производства и прибыли, для установления цен на заказы и продукцию;

• большая трудоемкость расчета ежемесячных плавающих ставок распределения;

• несовпадение во времени выпуска продукции и возникновения накладных расходов. Например, расходы по ремонту, обслуживанию, отоплению и освещению (частично) неравномерны в течение года. Поэтому фактические суммы месячных ставок накладных расходов учитывают только ту продукцию, которая выпущена в данный период. Следовательно, зимой продукция будет дороже из-за статьи "Отопление" и т.д.

Принимая во внимание недостатки метода распределения фактических, затрат, переходим к методу расчета нормативной ставки и методу возмещения накладных расходов. Нормативная ставка рассчитывается на основе годовой суммы накладных расходов и данных о производственной деятельности. Схема процедур распределения представлена на рис. 5.12.

Использование метода возмещения предполагает, что нормативная величина накладных расходов не будет иметь значительных отклонений от фактических. Полученные отклонения рассматривают как расходы периода и относят, в конечном счете, на результат. Следует обратить внимание на то, что незавершенное производство не корректируется, неполное или избыточное возмещение относят к расходам текущего периода и с ними возмещают из прибыли.

При выборе метода распределения необходимо исходить из конкретных условий производства, которыми определяется индивидуальная себестоимость изделий, удельного веса каждого вида расходе», связи затрат с объемом продукции.

Непроизводственные накладные расходы имеют разную учетную политику возмещения. Они могут быть:

•отнесены к расходам текущего периода и полностью включены в себестоимость реализованной продукции общей суммой без подразделения на виды изделий;

•распределены на продукцию пропорционально производственной себестоимости видов изделий.

Некоторые непроизводственные расходы могут быть прямыми затратами организационной и сбытовой деятельности. К таким затратам применяют другие подходы распределения.

ТЕМА 3

6) Каким образом выбор метода калькулирования (по полным или по переменным затратам) может послужить для оптимизации финансового результата?

В системе управленческого учета, где есть потребность в достаточно частом составлении финансовых отчетов, большей объективности можно достичь, используя калькулирование по переменным затратам. В то же время для внешней отчетности, представляемой один или два раза в год, колебания величины запасов не столь важны, и этот довод не имеет большого значения.

7) Почему говорят, что на финансовый результат периода при калькулировании по полным затратам влияют не только продажи, но и объем производства?

При использовании метода калькулирования себестоимости по переменным затратам рост объема продаж всегда отражается в росте прибыли, а при уменьшении объема продаж прибыль всегда падает.Это обусловлено тем, что при использовании метода калькуляции себестоимости по переменным затратам прибыль зависит только от объема продаж, а при калькулировании по полным затратам прибыль определяется как объемом продаж, так и объемом производства.

Калькулирование по полным затратам характеризуется также тем, что изменение запасов существенно влияет на размер постоянных накладных расходов, отнесенных на отчетный период.Когда колебания запасов значительны в течение коротких периодов, величина прибыли может быть искажена. Этот эффект сглаживается на длительных промежутках времени, в течение которых колебания разных знаков в течение небольших периодов компенсируются. Поэтому, в частности, при составлении годовой отчетности различия в применении методов калькулирования в большинстве случаев можно считать несущественными.

8) «Приукрашивание» результатов деятельности подразделений за период становится возможным, если исчисление финансового результата ведется методом калькулирования по полным затратам». Прокомментируйте это высказывание.

Главным доводом за использование калькулирования по полным затратам носит теоретический характер: производство продукции невозможно, если нет постоянных производственных затрат. Следовательно, постоянные производственные затраты должны быть отнесены на единицы продукции и включены в оценку запасов. Именно этому доводу следуют составители стандартов финансового учета и отчетности; и МСФО, и большинство национальных учетных систем (в том числе и российская) содер-жат требование включения в оценку запасов всех производственных расходов.

Вторым достоинством этой системы является то, что калькуля-ция себестоимости по полным затратам позволяет избежать отражения в отчетности «фиктивных» убытков, которые могут возникнуть в производствах с крайне неритмичным сбытом готовой продукции, прежде всего в компаниях, производящих «сезонную» продукцию. В периоды, когда реализация невелика, отнесение на затраты периода больших сумм может привести к отрицательным показателям прибыли, хотя на самом деле такая ситуация не свидетельствует о недостатках в работе компании и в течение последующих периодов высоких продаж прибыль перекроет отрицательные результаты. Столь резкие колебания результативности в периоды накопления запасов и их реализации становятся проблемой при калькулировании по переменным затратам, тогда как альтернативный способ позволяет относить на запасы относительно большие суммы накладных расходов и делает убытки маловероятными даже в периоды низкой рыночной активности.

Очень часто в профессиональной среде звучит довод о том, что при калькуляции себестоимости по переменным затратам не уделяется должного внимания постоянным расходам. В частности, если решения о ценообразовании на все продукты принимаются на основании лишь показателя вклада1, это может привести к тому, что выручки может не хватить на покрытие всех (и постоянных в том числе) затрат. Кроме того, управляющие младшего и среднего звена, считая основными показателями результативности уровень переменных затрат и вклад, могут уделять им все свое внимание и пренебрегать возможностями управления постоянными затратами.

Все эти возражения на самом деле относятся не к системе учета, а к квалификации учетно-управленческого персонала. Если бухгалтер или менеджер не могут эффективно контролировать те или иные виды затрат, им не поможет ни одна система калькулирования.

Все эти доводы носят преимущественно теоретический характер, но на практике обычно действует совсем другой, единственный, Звучит этот довод так; «Калькулирование по полным затратам является обязательным для формирования внешней (налоговой) отчетности, и поэтому мы принимаем именно его».

9) Говорят, что калькулирование по полным затратам позволяет лучше контролировать все затраты. Так ли это?

В организациях, где большое внимание уделяется внутренней управленческой отчетности, споры о том, какая система учета затрат и калькулирования лучше, могут привести к решению отнюдь не в пользу калькулирования по полным затратам.

Самым серьезным доводом за использование метода калькулирования по переменным затратамявляется его относительная объективность, по крайней мере, по сравнению с калькулированием по полным затратам.Включение в оценку запасов постоянных накладных расходов приводит к искажениям величины финансового результата, а в отдельных случаях дает умелым менеджерам и бухгалтерам-аналитикам возможность для манипуляций с отчетными показателями. В системе управленческого учета, где есть потребность в достаточно частом составлении финансовых отчетов, большей объективности можно достичь, используя калькулирование по переменным затратам. В то же время для внешней отчетности, представляемой один или два раза в год, колебания величины запасов не столь важны, и этот довод не имеет большого значения.

С объективностью отчетов связана возможность использовать их в качестве основы системы оценки результативности и материального стимулирования менеджеров низших и средних уровней управления. Для этих целей также лучше использовать калькулирование по переменным затратам.

Мы неоднократно уже отмечали, что в соответствии с требованиями МСФО калькулирование по полным затратам является обязательным для целей составления внешней финансовой отчетности. Однако информация, представленная таким способом, имеет лишь ограниченную ценность для принятия управленческих решений, в частности для выявления истинной финансовой результативности отдельных сегментов и продуктов, а также эффективности использования ресурсов. И то, что калькулирование себестои-мости по переменным затратам обеспечивает более полезную для принятия решений информацию, является, пожалуй, главным аргументом за его использование в учетно-управленческой практике.