Амортизация представляет собой процесс систематического перенесения стоимости объектов нематериальных активов или её части на стоимость вырабатываемых с их использованием в процессе предпринимательской деятельности продукции, работ, услуг. Она включает в себя:

· распределение рациональным (выбранной организацией самостоятельно на основе установленного порядка) способом амортизируемой стоимости объектов между отчетными периодами, составляющими в совокупности срок полезного использования каждого из них;

· систематическое (в соответствии с установленной нормативными актами периодичностью) включение амортизационных отчислений - относящейся к данному отчетному периоду стоимости используемых объектов - в издержки производства, расходы на реализацию или операционные расходы.

Зачастую понятие амортизации отождествляют с понятием износа, что не совсем верно. В современной экономической терминологии существуют различия между терминами «износ» и «амортизационные отчисления». Износ трактуется как потеря стоимости по установленным нормам в процессе эксплуатации. Моральный износ представляет собой потерю активами части своей стоимости вследствие роста технического прогресса, в частности.

Амортизационные отчисления же можно трактовать как постепенное возмещение износа в стоимостном выражении в результате его включения в себестоимость продукции.

Одно из главных условий начисления амортизации - правильное определение организациями сроков службы объектов.

Под сроком службы следует понимать период, в течение которого объекты нематериальных активов сохраняют свои потребительские свойства.

Срок полезного использования амортизируемого имущества - выбранный в соответствии с определенными обстоятельствами ожидаемый или расчетный период эксплуатации нематериальных активов в процессе предпринимательской деятельности. Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации).

Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

В соответствии с Налоговым Кодексом РФ первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с настоящим Кодексом.

Амортизируемая стоимость - стоимость, от величины которой рассчитываются амортизационные отчисления. Таковой стоимостью, в зависимости от конкретных условий начисления амортизации, является:

· первоначальная стоимость объектов, введенных в эксплуатацию после перехода на условия начисления амортизации, с учетом ее последующих переоценок;

· остаточная (недоамортизированная) стоимость объектов, находившихся в эксплуатации на дату перехода на действующие условия начисления амортизации, с учетом ее последующих переоценок;

· недоамортизированная (остаточная) стоимость объектов, устанавливаемая в течение любого из отчетных лет при изменении способов начисления амортизации, а также других условий функционирования объектов, с учетом ее последующих переоценок;

· недоамортизированная (остаточная) стоимость объектов, рассчитываемая на начало каждого отчетного года как разность первоначальной стоимости с учетом проведенных переоценок и суммы накопленной амортизации с учетом проведенных переоценок.

С 1 января 2008 г. введена новая классификация нематериальных активов по критерию срока полезного использования - с определенным и неопределенным сроком.

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования производится исходя из:

· срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности;

· ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход);

· количество продукции, которое ожидается получить с помощью объекта НМА;

· период контроля над объектом НМА.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации). Если по объектам НМА невозможно установить срок службы, начислять амортизацию по ним запрещено.

Срок службы НМА нужно учитывать в месяцах.

Амортизационные отчисления начисляются с первого числа месяца, следующего за месяцем принятия объекта к учету, и начисляются до полного погашения стоимости этого объекта либо выбытия этого объекта с учета в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности.

Амортизация нематериальных активов производится одним из следующих способов:

) линейный;

) уменьшаемого остатка;

) списания стоимости пропорционально объему продукции (работ).

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. Если расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

Выбор нескольких (двух или трех) способов начисления амортизации может быть обусловлен особенностями использования объектов нематериальных активов. Например, по объектам, стоимостную оценку влияния которых на себестоимость продукции определить невозможно (в частности, товарные марки или места нахождения товаров), целесообразно применять линейный способ. Если первоначальная стоимость активов может быть с достаточной степенью достоверности соотнесена с объемами выпускаемой продукции, более правомерным представляется применение способа списания стоимости пропорционально объему продукции (работ). Данный подход, по нашему мнению, может быть использован в отношении авторских и смежных прав. По тем объектам, которые подвержены рискам повышенного морального износа, целесообразно применять способ уменьшаемого остатка. К таким объектам могут быть отнесены объекты интеллектуальной собственности в наиболее динамично развивающихся отраслях экономики или научно-технической сферы - компьютерные технологии и т.д.

Наиболее распространенным в настоящее время продолжает оставаться линейный способ начисления амортизации объектов нематериальных активов, при котором годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

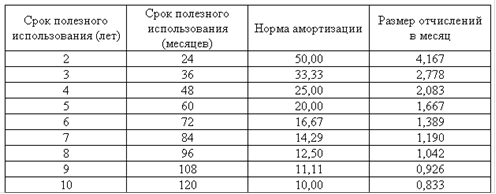

Расчет нормы амортизации трудностей не представляет. Ниже приводятся нормы амортизации объектов нематериальных активов, срок полезного использования которых составляет от 2 до 20 лет (см. табл.). Из вышеприведенного следует, что объекты нематериальных активов, срок полезного использования которых более 20 лет, фактически не используются.

Если лицензионный или иной аналогичный договор заключается на срок менее года, осуществленные расходы могут быть приняты к бухгалтерскому и налоговому учету единовременно либо отнесены в дебет счета 97 «Расходы будущих периодов» и списаны в течение срока действия договора равными долями. Если срок полезного использования равняется ровно одному году, то объект также не может считаться внеоборотным и, следовательно, начисление амортизации по его стоимости является неправомерным. Например, лицензионный договор, заключенный на срок с 1 июня 2008 по 31 мая 2009 года, не является объектом нематериальных активов.

В принципе, возможна ситуация, при которой срок полезного использования объектов нематериальных активов не является кратным целым годам (например, 18 или 20 месяцев). В подобных случаях норма амортизации определяется посредством деления 100% на количество месяцев. Подчеркнем, что для отечественной практики подобные договоры являются большой редкостью.

Нормы амортизации объектов нематериальных активов при применении линейного метода.

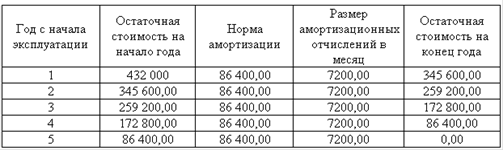

Пример 3.

По лицензионному договору организации переданы права на пользование патентом на полезную модель сроком на пять лет. Норма амортизации - 20% (в месяц - 1,667). Фактические расходы по оплате лицензионного договора и сопутствующих услуг составили 432 тыс. руб.

Данные расчета сведем в таблицу (тыс. руб.).

При применении способа уменьшаемого остатка норма амортизации определяется исходя из остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта.

Применение способа уменьшаемого остатка основано на том, что отдача объектов нематериальных активов в первые периоды эксплуатации выше, чем в конце срока полезного использования. Иными словами, более новые объекты интеллектуальной собственности способны принести большую прибыль хотя бы за счет того, что в этот период на соответствующем сегменте рынка конкретный вид работ или услуг может отсутствовать или объем предложения работ и услуг, выполненных или оказанных с использованием соответствующего объекта нематериальных активов, весьма ограничен. Кроме того, как отмечалось выше, объекты нематериальных активов по сравнению с другими видами имущества более подвержены моральному износу - вероятность появления на рынке более совершенных и производительных объектов, аналогичных используемым, гораздо выше, чем вероятность создания новых объектов основных средств или материально-производственных запасов.