Тема 2.2. Инновации в управлении таможенным делом

В источниках даются следующие определения:

- услуга – это действия, направленные непосредственно на потребителя;

- услуга – это вид деятельности, в процессе которой не создается новый продукт, но изменяется его качество;

- услуга – это неосязаемый товар, который может производиться, передаваться и потребляться одновременно.

Свойства, характерные для услуги:

- совпадение временных рамок выполнения услуги и ее потребления (одновременное производство и потребление означают, что услуга оказывается в условиях реального времени и, следовательно, покупатель физически присутствует при этом);

- наличие в процессе создания услуги комбинации осязаемых и неосязаемых усилий, действий и (или) технологий;

- услуги, как правило, вначале продаются, а затем производятся и потребляются;

- во многих случаях потребитель (человек) является объектом оказания услуги и (или) непосредственно участвует в процессе ее оказания;

- услуга может иметь индивидуальный характер оказания и потребления, однако во многих случаях субъектом (исполнителем услуги) выступают фирма, предприятие, организация или государственная структура;

- индустрия услуг обладает очень важной особенностью и отличается от производственной отрасли широким участием людей в процессе создания услуги, следовательно, человеческий фактор оказывает сильное влияние на стандарт и качество услуг;

- услуги локальны, но могут иметь региональный и глобальный характер;

- при покупке услуги присутствует значительная неопределенность, поэтому, приобретая услугу, покупатель испытывает больший риск, чем при покупке материально-вещественного предмета.

В данной теме мы оперируем такими понятиями, как «деятельность», «продукт деятельности», «материально-вещественный предмет», «услуга» и «товар». Для отображения взаимосвязи между ними представим в виде схемы (рис. 58).

Данная схема позволяет соотнести основные понятия следующим образом:

- материально вещественный предмет и услуга – это некоторый продукт (результат) целенаправленной деятельности (например, действия, процедуры или технологии);

- услуга противопоставляется материально-вещественному предмету. Например, в отличие от услуг материально-вещественные предметы, как правило, вначале производятся, а затем продаются, при этом они могут изготовляться в одном месте, складироваться в другом, а продаваться в третьем, что совершенно невозможно в отношении услуг;

- услуга и материально-вещественный предмет как определенная ценность для потребителя есть товар на соответствующем рынке.

Уточним определение понятия «услуга».

Услуга – это усилия, действия или деятельность, представляющие определенную ценность для потребителя и направленные либо на удовлетворение его потребностей нематериального характера, либо на придание материально-вещественному предмету нового качества.

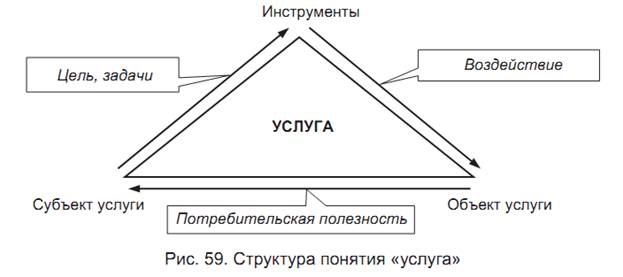

Структуру понятия «услуга», составляющие его элементы и связи, можно представить графически (рис. 59).

Услуга направлена либо на самого потребителя услуги, либо на принадлежащий ему материально-вещественный предмет - все это объекты услуги.

В свою очередь субъектом услуги является ее производитель.

Усилия (действия) субъекта в отношении объекта услуги представляют собой воздействие.

Главная цель воздействия субъекта на объект услуги – повышение потребительской полезности объекта.

Такая цель достигается в процессе поиска эффективного воздействия и его реализации при помощи соответствующих методов, инструментов и технологий.

Введем понятие «таможенная услуга».

Вся деятельность ФТС России (таможенной системы) обеспечивается специальными таможенными методами, процедурами и технологиями в рамках соответствующей таможенной инфраструктуры. Цель этой деятельности – повышение благосостояния страны, поэтому можно утверждать, что в результате усилий создается определенное социально-экономическое благо. По сути, деятельность, приносящая такое благо, и есть услуга.

Следовательно, в широком контексте таможенная услуга – это общественно-экономическое благо в форме таможенной деятельности: таможенного регулирования и контроля. Это услуги особого рода, связанные с защитой экономической безопасности государства, с обеспечением интересов национальной экономики и направленные на развитие внешнеэкономических связей страны.

В более узком понимании таможенная услуга – это содействие участникам внешнеторговой деятельности в осуществлении экспортно-импортных операций, в том числе за счет таможенной инфраструктуры, таможенных посредников, таможенных представителей за рубежом.

В частном случае – в форме информирования и консультирования в области таможенного дела. При таком понимании таможенные услуги могут быть определены более инструментально, например, некоторой совокупностью правоохранительных, финансово-экономических, информационно-аналитических и других видов услуг, предоставляемых в процессе таможенного администрирования.

Будем считать, что услуга для участника ВЭД в конечном итоге нацелена на сокращение времени таможенного оформления и контроля его товаров. Для оказания соответствующей услуги необходимо выполнить определенные таможенные процедуры и операции.

Любая таможенная процедура обладает такими характеристиками, как начало, продолжение и окончание. Это признаки процесса. Следовательно, суть услуги проявляется в процессе инструментального воздействия на материально-вещественный предмет участника ВЭД (или на его товар) в процессе реализации таможенных процедур и операций, а в общем случае – таможенной технологии. Услугу в этом случае можно также характеризовать и как результат такого воздействия.

С учетом введенных определений такая услуга есть польза для участника ВЭД, поскольку сокращает его потери (временные – непосредственно и финансовые – опосредованно).

В данном примере представлен особый тип услуги – сокращение времени таможенного оформления и контроля. Такая услуга может рассматриваться как интегративная, поскольку ее предоставление объединяет весь комплекс конкретных таможенных операций в технологию таможенного оформления и контроля в отношении конкретного товара.

В целом можно выделить следующие виды таможенных услуг:

- услуги, связанные с непосредственным воздействием на объект услуги – услуги прямого воздействия;

- услуги, связанные с опосредованным воздействием на объект услуги – услуги косвенного воздействия;

- услуги по качественному изменению материально-вещественного предмета – объекта таможенного контроля.

В первом и втором случаях речь идет о классических видах услуг, когда материальный объект не изменяется. Третий случай – когда материальный объект приобретает новое качество.

Услуги прямого воздействия можно представить всем спектром потребностей государства или участника внешнеторговой деятельности в таможенных инструментах при нахождении товара или самого участника ВЭД в секторе таможенного контроля.

Опосредованные (косвенные) услуги заключаются, например, в том, что таможенная система ускоряет или замедляет «движение» объекта услуги. В частности, сокращает время таможенного обслуживания, увеличивает пропускную способность таможни, обеспечивает надежность (безопасность, отсутствие рисков) в процессе таможенного обслуживания.

Услуги по качественному изменению материально-вещественного предмета. Например, ввозимая в страну партия спиртного до завершения всех процедур таможенного оформления и контроля товаром еще не является - это материально-вещественный предмет (продукт), принадлежащий участнику ВЭД. Только после положительного завершения всех таможенных процедур предмет станет товаром.

Общая структура понятия «таможенная услуга», составляющие его элементы и связи графически отображены на рис. 60.