ИНСТРУКЦИОННАЯ КАРТА №1

Для проведения учебной практики

ТЕМА: «ОБОРОТНЫЕ СРЕДСТВА. МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ СНАБЖЕНИЕ »

Цель: Закрепить теоретические знания организации материально-технического снабжения организации.

Формирование умения расчета показателей структуры и эффективности использования, относительного и абсолютного высвобождения оборотных средств.

Время выполнения: _______ часов

Оборудование рабочего места: калькулятор, конспект, канцелярские принадлежности, раздаточный материал, ноутбук.

Литература: Зайцева Н.Л. Экономика предприятия: Учебное пособие. -–М.: 1996; Экономика предприятия/ Под общей редакцией А.И.Руденко. – Мн.: 1995

Правила техники безопасности: установленные для работы в кабинете

Общие теоретические сведения

Оборотные средства (оборотный капитал, оборотные активы) – это совокупность денежных средств, авансированных для создания и использования оборотных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции, полноты и своевременности финансирования хозяйственной деятельности предприятия. Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота товарно-материальных ценностей на стадиях приобретения, производства и реализации.

Для изучения состава и структуры оборотные средства группируются по различным классификационным признакам (табл. 1).

Таблица1-Классификация оборотных средств

| Классификационный признак | Оборотные средства по классификационному признаку | Содержание оборотных средств | |

| По функциональному назначению | Оборотные производственные фонды | - часть средств производства, которая целиком потребляется в каждом производственном цикле, полностью переносит свою стоимость на готовый продукт и возобновляется после каждого цикла как в натуральной форме, так и по стоимости | |

| Фонды обращения | - средства предприятий, функционирующие в сфере обращения | ||

| По элементам | Производственные запасы | - это предметы труда, которые ещё не вступили в производственный процесс, но находятся на предприятии в определённом размере, обеспечивая непрерывность производственного процесса | |

| Незавершенное производство | - это денежное выражение заделов предприятия, которое характеризуется стоимостью (себестоимостью) всей незаконченной производством продукции, находящейся на разных стадиях производственного процесса | ||

| Полуфабрикаты собственного производства | - это предметы труда, которые уже вступили в производственный процесс, но ещё пребывают на стадии обработки | ||

| Расходы будущих периодов | - это невещественные элементы оборотных средств, включающие затраты на подготовку и освоение новой продукции | ||

| Готовая продукция: | - изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утверждённым техническим условиям, принятые на склад | ||

| - готовая продукция на складе | - продукция поступившая на склад | ||

| - готовая продукция отгруженная, но еще не оплаченная | - продукция фактически отправленная потребителям | ||

| Средства в расчетах (дебиторская задолженность) | - все суммы долгов сторонних юридических и физических лиц, а также собственников и работников данного предприятия, т. е. дебиторская задолженность (средства в сумме которых аккумулируются все долги перед данным предприятием) | ||

| Денежные средства в кассе предприятия и на счетах в банках | - аккумулированные в наличной и в безналичной формах денежные средства предприятий легко обращённые в деньги, обладающие высоким уровнем ликвидности. Денежными средствами считаются также банковские переводные векселя, денежные переводы, банковские чеки, счета сбережений и т.д. | ||

| По принципу организации | Нормируемые оборотные средства | - собственные оборотные средства, рассчитанные по экономически обоснованным нормативам, к ним относятся оборотные производственные фонды и готовая продукция на складах предприятия | |

| Ненормируемые оборотные средства | - являются элементом фондов обращения и потребность в них временна, их величина заранее не определяется (не планируется), а контролируется по фактическим данным: готовая продукция отгруженная, но неоплаченная и денежные средства на расчетном счете, в кассе, средства в расчетах | ||

| По источникам финансирования | Собственные оборотные средства и приравненные к ним оборотные средства | - постоянно находятся в распоряжении предприятия и формируются за счёт собственных ресурсов (прибыль, уставный фонд). Источниками оборотных средств, приравненных к собственным является устойчивая кредиторская задолженность предприятия, например, задолженность по заработной плате, страховым платежам и другим устойчивым пассивам. | |

| Заемные средства | - представлены кредитами банков, кредиторской задолженностью и прочими пассивами. | ||

| Привлеченные средства | - средства, полученные от других организаций предприятий на определенный срок |

Состав оборотных средств представлен в таблице 2.

Таблица 2-Состав оборотных средств

| Оборотные средства | |||

| Оборотные производственные фонды | Фонды обращения | ||

| производственные запасы | оборотные средства в производстве | готовая продукция | денежные средства (расчеты) |

| 1.сырье, материалы и покупные полуфабрикаты | 1.незавершенное производство и полуфабрикаты собственного изготовления | 1.готовая продукция на складе | 1.денежные средства в кассе на счетах в банке |

| 2.вспомогательные материалы | 2.расходы будущих периодов | 2. готовая продукция отгруженная, но неоплаченная | 2. средства в расчетах (дебиторская задолженность) |

| 3.топливо | |||

| 4.тара | |||

| 5.запчасти для ремонта | |||

| 6.малоценные и быстро изнашивающиеся предметы и инструменты, приспособления и инвентарь. |

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей их совокупности.

Знание и анализ структуры оборотных средств на предприятии имеет важное значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия. Структура средств на предприятии непостоянна и изменяется в динамике под влиянием многих факторов. Факторы, влияющие на структуру оборотных средств (табл. 2.2.3).

Таблица 3-Факторы, влияющие на структуру оборотных средств

| В сфере производства | В сфере обращения |

| 1.Материально-техническая особенность отрасли. | 1.Количество и размещение поставщиков материально-сырьевых ресурсов и потребителей продукции. |

| 2.Длительность производственного цикла (на предприятиях с длительным производственным циклом велика доля незавершенного производства; скоротечным производственным циклом наблюдается большой удельный вес производственных запасов) | 2.Форма организации материально-технического обеспечения. |

| 3.Характер потребляемого сырья и выпускаемой продукции. | 3.Периодичность поставок. |

| 4.Характер организации производства (уровень специализации, концентрации, кооперирования и комбинирования производства) | 4.Формы расчетов за материалы и продукцию. |

| 5.Качество продукции (если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складе) |

В настоящее время на промышленных предприятиях наибольшую долю в структуре оборотных средств занимают оборотные фонды. Причем производственные запасы в структуре оборотных фондов занимают наибольший удельный вес. Особенно велика их доля в материалоемких отраслях, где отсутствует незаконченная продукция (электроэнергетика, нефтедобывающая отрасль, газодобыча).

Наибольший удельный вес незаконченная продукция занимает в отраслях с длительным производственным циклом (судостроение и самолетостроение).

Расходы будущих периодов значимыми в добывающих отраслях в связи с необходимостью осуществления большого объема подготовительных работ.

В составе фондов обращения примерно 1/3 приходится на запасы готовой продукции на складе, 2/3 прочие средства.

Оборотные средства находятся в постоянном движении и на протяжении одного производственного цикла совершают непрерывный кругооборот. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Оборотные средства проходят последовательно три стадии, при этом меняя свою натурально-вещественную форму (рис.1)

Кругооборот оборотных средств

| |||||

|  | ||||

I стадия II стадия III стадия

(денежная) (производственная) (товарная)

предприятие расходует товарно-материальные происходит реали-

денежные средства на ценности потребляются зация готовой

приобретение сырья, в процессе производства продукции, т.е.

материалов, топлива т.д., и принимают форму не- средства предприя-

т.е. денежные средства завершенного производства, тия переходят

превращаются в мате- полуфабрикатов и готовых из товарной в

риальные запасы изделий денежную

(Д-Т) (Т…П…Т) форму

(Т-Д)

Рис.1. Кругооборот оборотных средств

Кругооборот оборотных средств можно записать следующей формулой:

Д-Т…П…Т¢- Д¢,

где Д - денежные средства авансируемые хозяйствующим субъектам;

Т - производственные запасы;

П - производство;

Т¢ - готовая продукция;

Д¢ - прибыль от реализации.

Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Разница между денежной выручкой и первоначально затраченными средствами (Д¢- Д) определяют величину денежных доходов. Таким образом, со

вершая полный кругооборот оборотные средства функционируют на всех стадиях одновременно, что обеспечивает непрерывность процесса производства и обращения.

В отличии от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

Нормирование оборотных средств заключается в разработке норм по видам товарно-материальных ценностей и затрат, а также мероприятий, способствующих повышению эффективности использования оборотных средств.

Значение нормирования оборотных средств: обеспечивает непрерывность и бесперебойность процесса производства и реализации продукции; позволяет эффективно использовать оборотные средства на каждом предприятии; способствует укреплению режима экономии, выявлению и использованию внутрихозяйственных резервов; обеспечивает оптимальную потребность в оборотных средствах; обеспечивает управление размерами запасов.

Под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии.

При нормировании оборотных средств необходимо учитывать зависимость от следующих факторов: длительность производственного цикла изготовления продукции; согласованность и четкость в работе заготовительного, обрабатывающих и выпускающих цехов; условий снабжения; отдаленности поставщиков от потребителей; скорости перевозок, вида и бесперебойности работы транспорта; времени подготовки материалов для запуска их производства; условий реализации продукции; системы и формы расчетов, скорости документооборота, возможности и прогнозирования факторинга.

Нормируются следующие элементы оборотных средств: производственные запасы; незавершенное производство; расходы будущих периодов; готовая продукция на складе предприятия; денежные средства в кассе и на хранении.

В процессе нормирования оборотных средств разрабатываются нормы и нормативы.

Норма оборотных средств – это относительная величина, соответствующая минимальному, экономически обоснованному запасу товарно-материальных ценностей. Она устанавливается в днях.

Норматив оборотных средств – это минимально необходимая сумма денежных средств, обеспечивающих хозяйственную деятельность предприятия.

Если нормы оборотных средств могут быть установлены на относительно длительный период, то нормативы рассчитываются на конкретный период год (квартал, месяц, декада).

Нормирование оборотных средств включает: определение норм запаса оборотных средств в днях; определение нормативов всех оборотных средств в денежном выражении, в том числе по каждому элементу.

Общий норматив оборотных средств или совокупная потребность в оборотных средствах предприятия (Нобщ) определяется как сумма частных нормативов, рассчитанных по отдельным элементам оборотных средств по формуле:

Нобщ=Нпз+Ннп + Нбр + Нгп + Ндс,

где Нпз - норматив производственных запасов; Ннп - норматив незавершенного производства; Нбр - норматив расходов будущих периодов; Нгп - норматив готовой продукции; Ндс - норматив денежных средств в кассе и на хранении.

Норматив производственных запасов состоит из текущего, страхового, транспортного и технологического запаса.

Текущий запас (ТЗ) предназначен для обеспечения производственного процесса материальными ресурсами между двумя поставками. Его величина определяется обычно в пределах половины среднего интервала между поставками. Максимальная величина текущего запаса в натуральных единицах измерения (тоннах) рассчитывается на основе нормы запаса в сутках (Тн) и среднесуточного потребления материалов (Рсут) в тоннах. В этом случае максимальная величина текущего запаса определяется по формуле:

ТЗ = Тн х Рсут

Страховой запас (СЗ) может рассчитываться двумя способами: по среднему отклонению фактических сроков поставки от плановых или по времени, необходимому для срочного оформления заказа и доставки материальных ресурсов от поставщика к потребителю. При укрупненной оценке может приниматься в размере 50% среднесуточного потребления материала (Рсут), умноженного на разрыв в интервале поставок (Истр), т.е. разницу между фактическим временем поставки (Иф) и плановым (Ипл) и определяется по формуле:

СЗ=Рсут (Иф – Ипл)*0,5

Необходимость иметь страховой запас объясняется постоянным нарушением сроков поставок материальных ресурсов со стороны поставщика. В случае, если это нарушение связано с транспортной организацией создается транспортный запас, включающий те оборотные фонды, которые отвлекаются со дня оплаты счета поставщика и до прибытия груза на склад.

Транспортный запас (ТрЗ) создается в случае превышения сроков грузооборота в сравнении со сроками документооборотов. Его расчет ведется аналогично расчету страхового запаса по формуле:

ТрЗ = Рсут* (Иф – Ипл)*0,5

Технологический запас (ТехЗ) создается, когда поставленные материальные ресурсы не полностью отвечают требованиям технологического процесса и до запуска в производство должны пройти соответствующую обработку (например удаление с поверхности металла ржавчины) и определяется по формуле:

ТехЗ = (ТЗ+СЗ+ ТрЗ)*Ктех

где Ктех – коэффициент технологичности материала, который устанавливается в процентах комиссией из представителей поставщиков и потребителей.

Объем поставки материала (Нпз) равен сумме четырех запасов и определяется по формуле:

Нпз = ТЗ+СЗ+ ТрЗ+ ТехЗ

Расчет поставки материала в стоимостном выражении (Нпзст) определяется по формуле:

Нпзст = Цм,*Нпз

где Цм – цена приобретения материала.

Общий норматив производственных запасов определяется по формуле:

n

Нпзобщ =∑Зj,

j=1

где Зj – производственный запас по отдельному виду (группе) материала.

Норматив в оборотных средствах по незавершенному производству (Ннп) определяется по формуле:

Ннп=Вд*Тп*Кз

где Вд – среднедневной выпуск продукции по себестоимости, тыс.руб; Тп – длительность производственного цикла; Кз – коэффициент нарастания затрат.

Нарастание затрат в производственном процессе может происходить равномерно и неравномерно.

При равномерном нарастании затрат, т.е. на предприятия с равномерным выпуском продукции коэффициент нарастания затрат определяется по формуле:

где а – первоначальные затраты (на сырье, материалы, покупные полуфабрикаты); в – все остальные затраты; 0,5 – коэффициент, характеризующий равномерность нарастания последующих затрат.

Норматив оборотных средств по расходам будущих периодов определяется по формуле:

Нбп = Он + Збпл - Зспл,

где Он – остаток расходов будущих периодов на начало планируемого года (тыс. руб); Збпл – расходы будущих периодов в предстоящем году, предусмотренные соответствующими сметами (тыс. руб.); Зспл – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии со сметой производства (тыс. руб).

Норматив оборотных средств в запасах готовой продукции (Нгп) есть произведение плановой себестоимости среднесуточного выпуска товарной продукции на время от поступления её на склад до отправления со станции с учётом времени на оформление транспортных расчётных документов по формуле:

Нгп=ГПодн*Нг,

где ГПодн – однодневный выпуск готовой продукции по себестоимости (тыс. руб); Нг – норма запаса готовой продукции (дни).

Для анализа использования оборотных средств, оценки финансового состояния промышленного предприятия и разработки организационно-технических мероприятий по ускорению их оборота используется система показателей, которые характеризуют реальный процесс движения оборотных средств и величину их освобождения (рис. 2).

Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет расчётно-платежные обязательства, что позволяет успешно осуществлять хозяйственную деятельность.

Основные показатели эффективности использования оборотных средств

Основные показатели эффективности использования оборотных средств

Оборачиваемость коэффициент коэффициент коэффициент

(время оборота) оборачиваемости загрузки оборотных эффективности

(скорость оборота) средств или рентабельности оборотных средств

Рис. 2. Показатели использования оборотных средств

Экономическим результатом ускорения оборачиваемости оборотных средств является высвобождение части этих средств из оборота.

Высвобождение оборотных средств может быть абсолютным и относительным. Определение величины высвобождения оборотных средств представлено на рис. 3.

Высвобождение оборотных средств

|  |

абсолютное высвобождение относительное высвобождение

оборотных средств оборотных средств

| Возникает, когда фактическая потребность меньше плановой. В этом случае сопоставляют фактическую сумму средних остатков нормируемых оборотных средств за предшествующий период с плановой потребностью на данный период при сохранении или увеличении объема | Характеризуется уменьшением их фактической стоимости в данном периоде по сравнению с достигнутой оборачиваемостью за плановый период или фактически за прошлые годы. Происходит в тех случаях, когда оборачиваемость оборотных средств ускоряется с ростом объема производства на предприятии |

| -абсолютное высвобождение оборотных средств – это разница между плановой потребностью на данный период и фактической суммой средних остатков нормируемых оборотных средств | - относительное высвобождение оборотных средств – это разница между плановой и расчетной потребностью в нормируемых оборотных средствах |

Рис. 3. Высвобождение оборотных средств

Ускорение оборачиваемости оборотных средств и высвобождение их в результате этого в любой форме позволит предприятию направитьсредств наразвитие предприятия, не привлекая дополнительных финансовых ресурсов.

При анализе работы промышленного предприятия применяются различные показатели полезного использования материальных ресурсов: показатель (коэффициент) выхода готовой продукции из единицы сырья; показатель расхода сырья на единицу готовой продукции; коэффициент использования материалов (отношение чистой массы изделия к нормативному или фактическому расходу); материалоемкость (отношение затрат сырья, топлива, материалов, энергии и др. к объему производства); материалоотдача (отношение объема производства к затратам сырья, топлива, материалов, энергии и др.). Чем лучше используется сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача.

Для снижения материалоемкости продукции необходимо: улучшать использование предметов труда; сокращать отходы; не выпускать бракованных и низкокачественных изделий; не допускать потерь материальных ресурсов; использовать более дешевые заменители ресурсов, не снижающие качества продукции.

Одним из основных направлений повышения эффективности производства является улучшение использования оборотных средств, т.е. увеличение объема реализованной продукции при неизменной стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции.

Улучшение использования оборотных средств может быть осуществлено за счет: экономного и рационального использования материальных ресурсов; оптимизации размеров производственных запасов и заделов незавершенного производства; ускорения оборачиваемости оборотных средств.

В современных условиях одним из важнейших задач предприятия является ускорение оборачиваемости оборотных средств.

На стадии производственных запасов - это применение экономически обоснованных норм запаса, приближение поставщиков сырья, материалов, полуфабрикатов, комплектующих изделий к потребителям; использование прямых связей; расширение оптовой торговли материалами и оборудованием, комплексная механизация, автоматизация погрузочно–разгрузочных работ на складах.

На стадии незавершенного производства – это ускорение освоения достижений научно–технического прогресса, развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более экономических конструкционных материалов; совершенствовании системы экономического стимулирования экономного использования сырьевых и топливно–энергетических ресурсов.

На стадии обращения – это приближение потребителей к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции, выполненной по прямым заказам; изготовление продукции из сэкономленных материалов.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Условные обозначения:

СО – средний остаток оборотных средств

Рп - объем реализованной продукции

С – себестоимость единицы продукции

То – длительность одного оборота оборотных средств

Ко – коэффициент оборачиваемости оборотных средств

К н – коэффициент нарастания затрат в незавершенном производстве

Ки – коэффициент использования металла

Нн.п. – норматив назаверщенного производства

Тп – число дней в периоде

Нрасх – норма расхода материала на деталь (изделие)

Ип – интервал между двумя очередными поставками материала

Пм.с. – потребность в сырье, материале среднесуточная

Зтех, Зстр, Зтр, Зподг, Зтехн – текущий, страховой, транспортный, подготовительный, технологический запас в материальных ресурсах.

Примеры решения задач по теме:

Задача 1.

Чистый вес детали (изделия), изготовленный из стали - 96 кг, норма расхода стали 108 кг. Выпуск 3000 изделий в год. Поставки стали осуществляются один раз в квартал. Транспортный запас – два дня.

Определить величину производственного запаса и коэффициент использования стали.

Решение:

s Определяем производственный запас (Нпр.з)

Нпр.з = Зтек. + Зстр + Зтр;

Неизвестное значение Пм.с –среднесуточная потребность стали

;

;

где Ом- количество изготавливаемых изделий

;

;

Дн – количество дней транспортного запаса:

Нпр.з=81т+40,5т+1,8т=123,3т

s Определяем коэффициент использования стали (Ки)

,

,

где Чвд – чистый вес детали.

Задача 2.

В первом квартале предприятие реализовало продукции на 250 млн. руб., среднеквартальные остатки составили 25 млн. руб. Во втором квартале объем реализации продукции увеличился на 10%, а время одного оборота оборотных средств будет сокращено на один день.

Определить:

s коэффициент оборачиваемости оборотных средств и время одного оборота в днях в первом квартале;

s коэффициент оборотных средств и их абсолютную величину во втором квартале;

s высвобождение оборонных средств в результате сокращения продолжительности одного оборота оборотных средств.

Решение:

1)Коэффициент оборачиваемости ( ) оборотных средств в первом квартале рассчитает по формуле:

) оборотных средств в первом квартале рассчитает по формуле:

2)Время одного оборота в первом квартале определим по формуле ( ):

):

3)Коэффициент оборачиваемости оборотных средств во втором квартале рассчитаем по формуле ( ):

):

4)Рассчитаем объем реализации продукции во втором квартале ( ):

):

5)Определим абсолютную величину потребности в оборотных средствах во втором квартале:

Высвобождение оборотных средств в результате сокращения продолжительности одного оборота определяем по формуле:

,

,

Задача 3

В первом квартале предприятие реализовало продукции на 250 млн. руб., среднеквартальные остатки составили 25 млн. руб. Определить коэффициент оборачиваемости оборотных средств и время одного оборота в днях в 1-м квартале.

Решение:

1.  оборотов,

оборотов,

где  – объем реализованной продукции;

– объем реализованной продукции;

СО – средние остатки на конец периода.

2. Т = 90 / 10 = 9 дней в 1-м обороте.

Задача 4

Фактический объем товарной продукции по себестоимости в текущем году – 300 млн. руб. Фактическая сумма всех оборотных средств на конец текущего года 25 млн. руб. Объем товарной продукции на предстоящий год 425 млн. руб. при намеченном ускорении оборачиваемости оборотных средств на 3 дня. Определить относительное высвобождение оборотных средств.

Решение:

1.  оборотов.

оборотов.

2. Т = 360 / 12 = 30 дней в одном обороте в текущем году.

3. Т’ = 30 – 3 = 27 дней в одном оборот в предстоящем году.

4.  оборотов.

оборотов.

5.  млн. руб.

млн. руб.

Задача 5

Чистый вес детали – 96 кг. Норма расхода материала – 108 кг. Выпуск – 3000 изделий в год. Поставки материала осуществляются один раз в квартал. Транспортный запас – 2 дня. Определить величину производственного запаса и коэффициент использования материала.

Решение:

1. Производственный запас:

,

,

где  – текущий запас, ед.;

– текущий запас, ед.;

– страховой запас, ед.;

– страховой запас, ед.;

– транспортный запас, ед.

– транспортный запас, ед.

2. Текущий запас:

,

,

где  – среднесуточное потребление материала, ед.;

– среднесуточное потребление материала, ед.;

– интервал между двумя очередными поставками материала, дн.;

– интервал между двумя очередными поставками материала, дн.;

– коэффициент задержки ресурсов в запас (примем равным 1).

– коэффициент задержки ресурсов в запас (примем равным 1).

,

,

где  – норма расхода материала на деталь;

– норма расхода материала на деталь;

– количество изготавливаемых деталей;

– количество изготавливаемых деталей;

– число дней в периоде.

– число дней в периоде.

.

.

т в квартал.

т в квартал.

3. Страховой запас:

.

.

4. Транспортный запас:

,

,

где  – количество дней транспортного запаса.

– количество дней транспортного запаса.

= 81 + 40,5 + 1,8 = 123,3 т.

= 81 + 40,5 + 1,8 = 123,3 т.

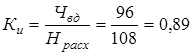

5. Коэффициент использования материала:

,

,

где  – чистый вес детали.

– чистый вес детали.

Ответ: 123,3 т – величина производственного запаса; 0,89 – коэффициент использования материала.

Задача 6

1. В таблице приведены данные по работе предприятия

| Запасы | Однодневный расход, млн. | Норма запаса в днях | Наличие на конец месяца, млн. |

| Сырье | |||

| Основные материалы | 7,5 | ||

| Вспомогательные материалы | |||

| Запасные части | 0,7 | ||

| МБП | 1,2 |

Известно, что длительность производственного цикла — 10 дней, коэффициент нарастания затрат в незавершенном производстве — 0,8, однодневная себестоимость готовой продукции — 25 млн. руб., а среднедневная реализация — 40 млн. руб. Средняя стоимость оборотных средств — 800 млн. руб., коэффициент оборачиваемости за апрель равен 2.

Определите:

а) норматив оборотных средств по каждому виду оборотных средств и предприятию в целом; б) обеспеченность предприятия имеющимися запасами по каждому элементу оборотных средств; в) длительность оборота оборотных средств. г) проанализируйте изменение длительности оборота оборотных средств по сравнению с апрелем; д) величину вовлечения средств в оборот/ отвлечения средств из оборота.

Решение

а) Норматив оборотных средств находится по следующей формуле:

Ноб ср-в= Однодневный расход ´ Норма запаса.

Находим нормативы по каждой позиции запасов:

сырье  ; основные материалы

; основные материалы  ; вспомогательные материалы

; вспомогательные материалы  ; запчасти

; запчасти  ; малоценные быстроизнашивающиеся предметы (МБП)

; малоценные быстроизнашивающиеся предметы (МБП)  ;

;

Для незавершенного производства (НЗП) необходимо применить следующую формулу:

Ннзп= Коэффициент нарастания затрат в НЗП ´ Себестоимость однодневного выпуска продукции ´ Длительность цикла.

Поэтому получаем  .

.

Итого  млн. руб.

млн. руб.

Норматив готовой продукции посчитать не можем.

б) Чтобы определить, обеспечено ли предприятие имеющимися запасами, следует посчитать разницу между наличием какого-то вида запаса на конец месяца и нормативом по данному запасу. Наличие на конец месяца дано в таблице, поэтому: сырье  основные материалы

основные материалы

вспомогательные материалы  ; запчасти

; запчасти  ; МБП

; МБП  .

.

Таким образом, предприятие испытывает нехватку по основным материалам и запчастям.

в), г) Длительность оборота оборотных средств определяется как:

, где

, где  — среднегодовые остатки (нормируемых) оборотных средств; Т — число календарных дней в отчетном периоде; Q — стоимость реализованной продукции;

— среднегодовые остатки (нормируемых) оборотных средств; Т — число календарных дней в отчетном периоде; Q — стоимость реализованной продукции;  — коэффициент оборачиваемости оборотных средств (т.е. отношение Q к ).

— коэффициент оборачиваемости оборотных средств (т.е. отношение Q к ).

Поскольку отчетный период – 1 месяц, то положим