Задание по теме

Понятие материальной ответственности и инвентаризации. Технология инвентаризации.

Задание 1

Ознакомиться с текстом и ответить на вопросы (см. приложение 1):

1. Материальная ответственность – это………………………………

2. Материально ответственными называются лица, ………………..

3. В чем заключается материальная ответственность?

4. Какие виды материальной ответственности вы знаете? Дать им понятия.

5. Какие формы материальной ответственности вы знаете? Дать им понятия.

6. Что представляет собой договор материальной ответственности, с кем заключается и с какого возраста?

7. Какие обязанности и права имеют стороны по условиям договора о м/о? Оформить в виде таблицы.

| стороны | обязанности | права |

| администрация | ||

| бригада |

8. Выполнить тест

1. Материальная ответственность работодателя– это (выберите один вариант ответа):

а) обязанность возмещения виновной стороной трудового договора нанесенного вреда (ущерба) другой стороне;

б) обязанность работника возместить нанесенный по его вине ущерб производству в пределах и в порядке, установленных законодательством;

в) обязанность работодателя возместить причиненный вред (ущерб) работнику.

2. Условиями наступления материальной ответственности работника являются (выберите 3 варианта ответа):

а) прямой действительный ущерб;

б) противоправное деяние;

в) вина работника;

г) причинно-следственная связь.

3. Работодатель, причинивший ущерб имуществу работника, возмещает этот ущерб в ………. Размер ущерба исчисляется по рыночным ценам, действующим в данной местности на день возмещения ущерба. Вставьте пропущенное.

4. Работник при причинении вреда работодателю должен возместить ему(выберите один вариант ответа):

а) только прямой действительный ущерб;

б) прямой действительный ущерб и упущенную выгоду (неполученные доходы);

в) только упущенную выгоду (неполученные доходы);

г) убытки (реальный ущерб и упущенная выгода).

5. В случае причинения ущерба (выберите один вариант ответа):

а) каждая из сторон трудового договора обязана доказать размер причиненного ей ущерба;

б) размер причиненного ему ущерба должен доказывать только работодатель;

в) размер причиненного ему ущерба должен доказывать только работник.

Задание 2

Ответьте на вопросы (см. приложение 2):

1. Что называется инвентаризацией?

2. Каким нормативным документом определены правила проведения инвентаризации?

3. Какие цели инвентаризации являются основными?

4. Почему инвентаризация необходима?

5. Какие виды инвентаризации по назначению вы знаете?

6. Каков порядок и сроки проведения инвентаризации?

7. Каким документом оформляются результаты контрольных проверок?

Задание 3

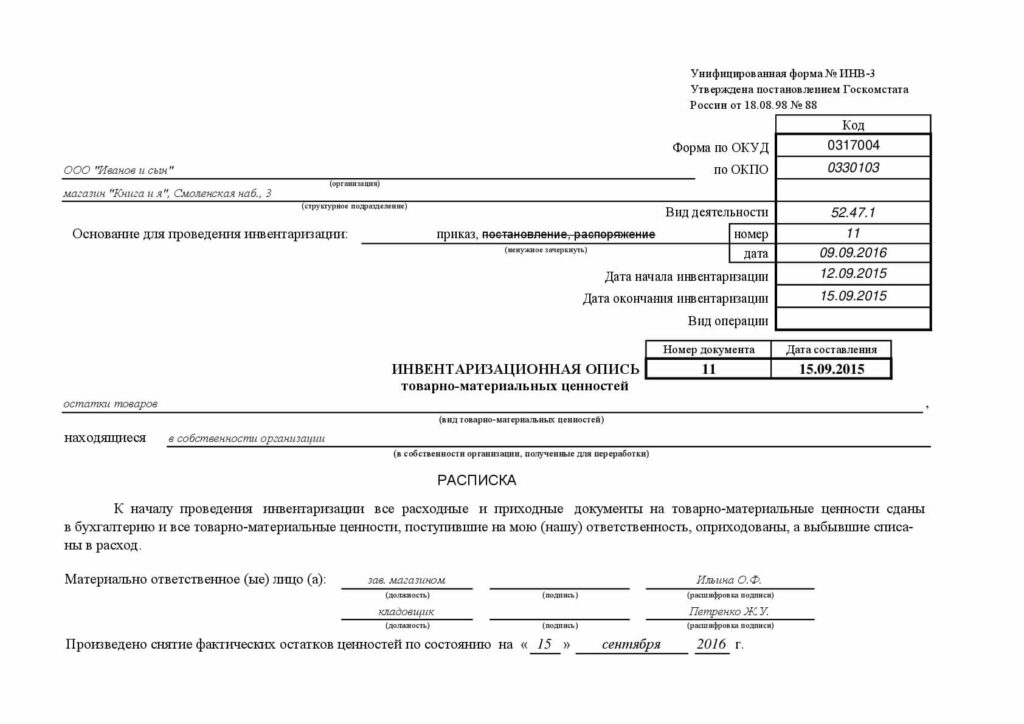

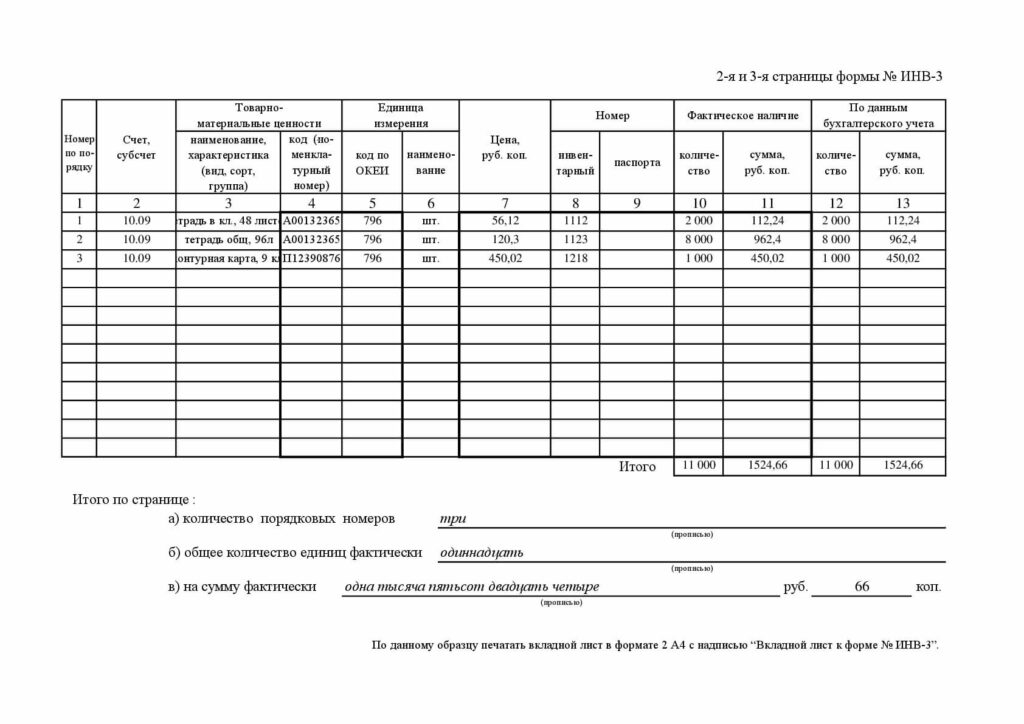

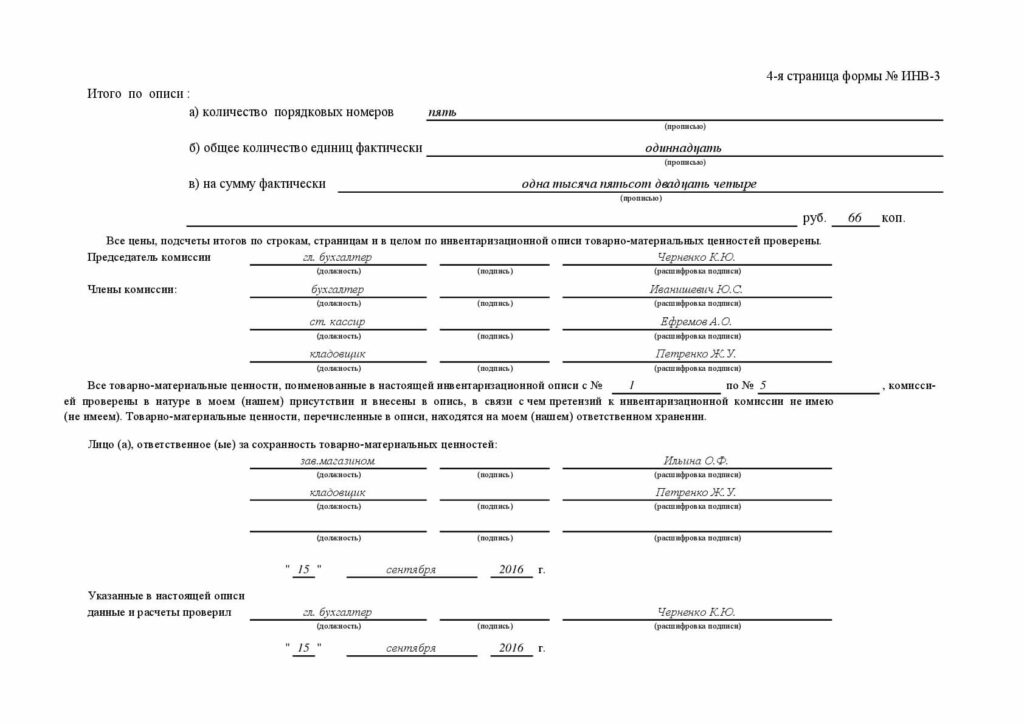

Ознакомиться с оформлением инвентаризационной описи (см. приложение 3).

Приложение 1

Материальная ответственность

В сфере обращения, т. е. торговле, сосредоточено огромное количество товарно-материальных ценностей (товар, тара, денежные средства, основные фонды, малоценный инвентарь), поэтому сохранность этих ценностей является одной из задач работников, осуществляющих продажу товаров.

Для обеспечения контроля за их сохранностью введена материальная ответственность, а лица, на которые она возлагается, называются материально ответственными (директора магазинов, заведующие секциями, отделами, продавцы, контролеры-кассиры, работники складов, экспедиторы и другие лица, связанные с товарами и другими ценностями).

Материальная ответственность заключается в возмещении работниками розничного торгового предприятия ущерба, причиненного ими при исполнении своих трудовых обязанностей. Сущность материальной ответственности в торговле определена Гражданским кодексом РФ; гл. 39 Трудового кодекса РФ и «Указанием о порядке применения в государственной торговле законодательства, регулирующего материальную ответственность рабочих и служащих за ущерб, причиненный предприятию, учреждению, организации» (утв. Приказом Минторга СССР от 19.08.1982 № 169) и заключается в возникновении правоотношений между организацией, предприятием и материально ответственным лицом по поводу возмещения причиненного ущерба или недостачи, или хищения товарно-материальных ценностей, произошедших вследствие действия или бездействия ответственного работника.

Такие правоотношения предусматривают два основных вида материальной ответственности: полную и ограниченную.

Полная материальная ответственность, предусмотренная действующим законодательством, возлагается на работников, имеющих полный доступ к товарно-материальным ценностям по роду своей работы. На предприятиях торговли материальная ответственность в полном размере возлагается на материально ответственных лиц, которые получают под отчет товарно-материальные ценности, вследствие чего они обязаны обеспечивать их полную сохранность, а в случае недостачи или порчи ценностей возместить их стоимость.

Возложение полной материальной ответственности на работников оформляется договором о материальной ответственности, который заключается в письменном виде.

Ограниченная материальная ответственность возлагается на работников, не являющихся материально ответственными лицами, по возмещению стоимости причиненного ущерба, но ограниченному суммой, определенной действующим законодательством в пределах заработной платы работника.

Договор материальной ответственности представляет собой двустороннее соглашение, заключенное в письменном виде.

Сторонами такого договора выступают, с одной стороны, торговое предприятие в лице директора (заведующего) или индивидуального предпринимателя, а с другой — работник или группа работников (бригада, коллектив). В договоре оговариваются права и обязанности сторон, где стороны имеют возможность требовать выполнения друг от друга условий договора. Обязательно оговариваются условия труда работников, мероприятия по контролю и обеспечению сохранности товарно-материальных ценностей, порядок возмещения недостач, причиненного ущерба, требования к ведению учета и отчетности на предприятии.

Согласно действующему законодательству, договор о материальной ответственности заключается с дееспособными лицами, достигшими 18-летнего возраста.

Возмещение ущерба предполагается в добровольном порядке, этот пункт договора очень важен. В случае, если материально ответственные лица отказываются возместить причиненный ущерб, администрация предприятия имеет право обратиться в суд и взыскать сумму ущерба с работника в принудительном порядке.

Следует знать: лица, уволенные с работы за хищения, кражи, растраты и судимые вследствие этих правонарушений и преступлений, к работе с товарно-материальными ценностями не допускаются.

На торговых предприятиях применяются следующие формы материальной ответственности: индивидуальная и коллективная.

Индивидуальная ответственность — это ответственность отдельных лиц (одного работника), отвечающих за свои действия.

Коллективная (бригадная) материальная ответственность — это ответственность каждого работника (члена бригады) за собственные действия и действия коллег по работе, и наоборот, коллектив (бригада) отвечает за действия каждого члена бригады.

Выбор формы зависит от порядка организации труда материально ответственных лиц, от количества работников.

При индивидуальной материальной ответственности товарно-материальные ценности вручают под ответственность непосредственно одному работнику (кассир, кладовщик, продавец, киоскер и др.). Этот работник сам реализует товарно-материальные ценности, обеспечивает их сохранность, несет личную ответственность в случае недостачи или ущерба, причиненного по его вине.

Такая форма материальной ответственности приобрела широкое распространение в условиях рыночной экономики, т. е. мелкорозничная торговая сеть получила быстрое развитие (ларьки, киоски, индивидуальные торговцы).

Наиболее распространенной формой материальной ответственности является бригадная (коллективная). При такой форме товарно-материальные ценности вручаются группе работников, на которых возлагается ответственность за их реализацию и сохранность. Это может быть комплекс, магазин либо отдел, секция.

Правильно организованная материальная ответственность является эффективной формой учета, обеспечивает максимальную сохранность товарно-материальных ценностей.

Члены бригады (коллектива) по роду своей практической деятельности выполняют однородные функции. Так, продавцы, контролеры-кассиры в основном заняты реализацией товаров, поэтому на них и возлагается бригадная материальная ответственность. Работа в таких коллективах основана на взаимопонимании, доверии и совместном контроле за общим делом.

В таких коллективах ведется большая работа по подбору и расстановке кадров, как правило, на высоте трудовая дисциплина, работники в любой момент могут заменить друг друга, выполнять параллельно другие функции. Только такая организация труда приводит к ответственности за выполняемую работу, ведет к сохранности товарно-материальных ценностей и полностью оправдывает бригадную форму материальной ответственности.

Если в магазине (универмаге, универсаме) несколько отделов (секций), как правило, создается несколько бригад. Предприятия, не разделенные на секции, имеют одну бригаду. Если торговое предприятие имеет склад, то на складе организуется самостоятельная бригада материально ответственных лиц. Каждая бригада заключает и подписывает «Договор о материальной ответственности бригады работников за переданные им под отчет ценности». Договор заключается в двух экземплярах, один хранится в бухгалтерии, другой у бригады. Для того чтобы ознакомиться с условиями, члены бригады знакомятся с «Положением о бригадной материальной ответственности». При заключении Договора и принятии его к исполнению назначается бригадир (старший материально ответственный), это может быть директор, входящий в бригаду, заведующий магазином, отделом, секцией, т. е. старший по должности член коллектива.

Следует знать, что по условиям Договора выбытие из членов бригады, а также приход в бригаду новых материально ответственных лиц не требует проведения инвентаризации, а смена бригадира либо его уход в отпуск сопровождаются проведением полной инвентаризации товарно-материальных ценностей. Увольнение старых сотрудников бригады и принятие новых оформляются соответствующим приказом, распоряжением, а также принятием новыми сотрудниками материальной ответственности с момента поступления на работу.

По условиям Договора стороны (администрация и бригада) имеют каждая свои обязанности.

Так, администрация обязуется:

— ознакомить коллектив (бригаду) с действующим законодательством;

— создавать условия труда, соответствующие требованиям и позволяющие обеспечить ритмичность работы и нормативные условия для сохранности товарно-материальных ценностей;

— оказывать практическую помощь в организации торгово-технологического процесса;

— контролировать выполнение членами бригады правил торговли и закона о защите прав потребителей;

— контролировать соблюдение правил ценообразования, применения торговых надбавок, налогообложения;

— требовать своевременного представления оперативной статистической и бухгалтерской отчетности;

— обеспечивать охрану торгового предприятия в нерабочее время;

— своевременно проводить инвентаризацию товарно-материальных ценностей.

Следует отметить, что обязанности и права администраций торговых предприятий на этом не заканчиваются, названы лишь основные. Все остальные оговариваются в уставе предприятия.

Обязанности членов бригады много обширней. Принимая полную материальную ответственность за переданные под отчет ценности и подписывая Договор о материальной ответственности, бригада обязуется:

— обеспечивать максимальную сохранность вверенных ей ценностей (товары, тары, материалов, оборудования, инвентаря);

— организовывать правильность приемки товаров по количеству и качеству, взаимный контроль членов бригады;

— обеспечивать условия хранения в соответствии с требованиями ТУ;

— внедрять прогрессивные, более эффективные формы продажи товаров;

— следить за соблюдением цен на товары;

— своевременно предоставлять необходимую отчетность, вести бухгалтерский учет согласно существующим требованиям по его ведению;

— вести необходимую документацию, оформлять ее согласно требованиям по ее заполнению;

— принимать участие в инвентаризациях, проводимых вышестоящими организациями, а также систематизировать самоучеты;

— возмещать нанесенный ущерб, недостачи в рамках действующего законодательства.

Каждый член бригады несет материальную ответственность пропорционально фактически отработанному времени и размеру оплаты труда, в случае ущерба не по вине материально ответственных лиц — кража, порча или гибель материальных ценностей, если невиновность членов бригады установлена — бригада от возмещения ущерба освобождается. Если установлены виновники ущерба, недостачи из числа членов бригады и это документально подтверждено — на виновных возлагается ответственность за причиненный ущерб.)

Кроме обязанностей члены бригады обладают и рядом прав, которые должна обеспечить администрация торгового предприятия:

— предоставление необходимых основных средств (зданий, помещений, оборудования, инвентаря);

— охрана торгового предприятия и его помещений в нерабочее время;

— участие в проведении инвентаризации.

Применение индивидуальной или бригадной материальной ответственности зависит от практической деятельности предприятия и конкретных условий. Каждое предприятие выбирает наиболее подходящую, оптимальную форму. Та и другая форма требует системного учета всех финансовых и хозяйственных операций и строгой отчетности материально ответственных лиц.

К работе с товарно-материальными ценностями необходимо привлекать грамотных специалистов, которые зарекомендовали себя как честные, добросовестные, ответственные работники. Правильно подобранные и рационально расставленные кадры позволяют обеспечить сразу две задачи: повысить уровень торгового обслуживания и обеспечить сохранность товарно-материальных ценностей.

Применение бригадной материальной ответственности дает возможность образования торговых предприятий с единым узлом расчета, торговых комплексов, супермаркетов и пр.

Приложение 2

Инвентаризация

Основными способами бухгалтерского наблюдения за состоянием и движением хозяйственных средств является документация, что, однако, не исключает возможности расхождения учетных данных (записей) с фактическими остатками средств организации. Чтобы обеспечить контроль за сохранностью товарно-материальных ценностей и для полного соответствия данных учета фактическим остатком проводится - инвентаризация т.е. это установление фактического наличия товарно-материальных ценностей с учетными данными.

Нормативная база процесса инвентаризации

Нормативным документом, регламентирующим порядок и правила проведения инвентаризации в российских организациях, является приказ министра финансов Российской Федерации от 13.06.1995 № 49, утвердивший «Методические указания по инвентаризации имущества и финансовых обязательств».

Цель инвентаризации

Основными целями инвентаризации являются:

проверка правильности данных текущего учета и выявления документационных ошибок;

отражение неучетных хозяйственных и финансовых операций;

контроль сохранности товарно-материальных ценностей;

проверка условий и порядка хранения товаров;

выявления залежавшихся, неходовых товаров;

контроль за полнотой и своевременностью расчетов по хозяйственным договорам и обязательствами, по уплате налогов и сборов;

проверки состояния учета и организация движения товарных запасов;

проверка отражения всех хозяйственных операций в документах и в бухгалтерском учете и т.д.

проверки сохранности товарно-материальных ценностей и денежных средств путем сопоставления их фактического наличия с учетными данными.

Виды инвентаризации

Инвентаризация по охвату имущества делится на:

полную;

частичную.

По основаниям проведения на:

плановую;

внеплановую (внезапную);

повторная.

Порядок и сроки проведения инвентаризации

Плановая инвентаризация проводится по графику: в продовольственных магазинах 2 раза в год, в непродовольственных магазинах 1 раз в год.

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации, с участием членов инвентаризационной комиссии и материально ответственного лица.

Инвентаризации проводятся, как правило, внезапно, что является одним из важнейших условий усилия контроля за сохранностью товарно-материальных ценностей, своевременного выявления недостач и растрат.

Процедура проведения инвентаризации

Для проведения инвентаризации создается инвентаризационная комиссия, которая оформляется письменным приказом руководителя торговой организации. В нем определяется состав комиссии, объекты, срок начала и окончания инвентаризации. На основании приказа руководителя составляется распоряжение, где указывается объект, члены комиссии, причины проведения, начало и конец, подписи руководителя и главного бухгалтера. Перед началом инвентаризации комиссия обязана опломбировать все подсобные помещения и другие места хранения ценностей, проверить наличие денежных средств в кассе. Кассир должен представить кассовый отчет с приложениями документации, а материально-ответственные лица товарный отчет, в котором выводятся остатки товаров и тары на момент инвентаризации. Кроме того, материально-ответственные лица дают подписку о том, что все приходные и расходные документы включены в отчет, а товары и тара полностью оприходованы, а выбывшие списаны в расход.

Работники прилавка предварительно подготавливают товар, считают, весовой взвешивают и ставят на них ярлыки, чтобы при подсчете было точнее и быстрее.

Инвентаризационная комиссия обеспечивает полноту и точность проверки данных фактических остатков основных средств, запасов товаров, денежных средств.

Фактическое наличие средств, при инвентаризации определяется путем обязательного подсчета, взвешивания, обмера.

Руководитель организации создает условия, обеспечивающие полную и точную проверку фактического наличия товарно-материальных ценностей в установленные сроки, для этого технически должны быть исправны весы, измерительные и контрольные приборы, мерная тара. Если инвентаризация проводится несколько дней, помещения, где хранятся материальные ценности, при уходе комиссии должны быть опечатаны. Во время перерывов в работе комиссии документы должны храниться в ящике (в сейфе) в закрытом помещении, где проводится инвентаризация. В тех случаях, когда материально-ответственные лица обнаружат после инвентаризации ошибки, они должны об этом заявить председателю инвентаризационной комиссии. Комиссия проверяет указанные факты и в случае их подтверждения исправляет выявленные ошибки в установленном порядке. По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. С участием членов инвентаризационной комиссии и материально-ответственных лиц.

Инвентаризационная опись оформляется в трех экземплярах, 2 экземпляра оформляет счетный работник, 1 материально-ответственное лицо. В описи указывают наименование предприятия, секции, дата, состав комиссии: должность, ФИО каждого члена комиссии, основание для проведения инвентаризации, начало и конец инвентаризации, наличие денег и товаров, подписка материально-ответственного лица, которая оформляется до начала инвентаризации, что все документы включены в товарный отчет, на момент инвентаризации нет ни денег, ни документов и об этом расписывается материально ответственное лицо в описи.

Далее заполняется опись: порядковый номер, наименование товара, сорт единицы изменения, нетто весом и счетом, цена и сумма, подсчет графы «нетто весом и счетом» и графу «сумма». Порядковые номера пишут прописью с той целью, чтобы не могли (исправить цифры), дописать, количество натуральных показателей пишут с той целью, чтобы не могли исправить цифры. В конце страницы расписываются все члены инвентаризационной комиссии. Предварительный результат выводится путем сложения сумм по страницам. Окончательный результат выводится за минусом естественной убыли, описей на неходовые, залежалые и неполноценные товары, суммы акта на порчу, боя, лома товара, если они есть.

На тару составляется отдельная инвентаризационная опись. Инвентаризационные описи и другую документацию председатель комиссии представляет в бухгалтерию. Если выявляется недостача товаров, бухгалтерия исчисляет естественную убыль. После этого составляется акт окончательных результатов инвентаризации не позднее 3 дней. В нем указывается наличие ценностей по данным бухгалтерского учета, фактические остатки по инвентаризационной описи, естественная убыль, недостача или излишки. Акт подписывают материально-ответственное лицо, председатель инвентаризационной комиссии, бухгалтер и утверждает руководитель торговой организации. Выявленные в результате инвентаризации излишки товаров приходуются, недостачи товаров в пределах норм естественной убыли списываются за счет начисленного резерва, а сверх норм естественной убыли взыскивается с материально-ответственных лиц. На товарно-материальные ценности по которым выявлены расхождения между фактическими и учетными данными, составляется сличительная ведомость. В ней приводятся наименование товара (тары), артикул, сорт, цена, количество и стоимость по данным бухгалтерского учета и по данным инвентаризационной описи, недостача или излишек. Результаты инвентаризации должны быть отражены в учете и отчетности того же месяца, когда была закончена инвентаризация.

Приложение 3