КАЗАНСКИЙ КООПЕРАТИВНЫЙ ИНСТИТУТ (ФИЛИАЛ)

Кафедра экономики и управления на предприятии

КУРСОВАЯ РАБОТА

по дисциплине «Экономика предприятия (организации)»

на тему: Типы производства и организация производственного процесса

Выполнил студент

2 курса гр. 231 направления 080100.62 «Экономика»

профиль «Финансы и кредит»

Руководитель: старший преподаватель Макарова Е.С.

Казань

Содержание

Введение 3

1 Теоретические основы организации производственного процесса на предприятии 6

1.1 Сущность и типы производства 6

1.2 Производственный процесс: характеристика, проектирование 10

1.3 Типы, формы и методы организации производства 18

2 Анализ организации производственного процесса

на примере ЗАО «Тафлекс» 22

2.1 Организационно-экономическая характеристика предприятия 22

2.2 Оценка организации производственного процесса на предприятии ЗАО «Тафлекс»: основные недостатки и преимущества 25

2.3 Основные рекомендации по совершенствованию организации

и проведению производственных процессов на предприятии и оценка их эффективности 30

Заключение 42

Список использованных источников 44

Приложения

желтым выделено то, что необходимо подправить

Введение

В результате проведения рыночных реформ (либерализация цен, децентрализация системы распределения ресурсов, массовая приватизация) коренным образом изменились условия функционирования предприятий.

Распад единого промышленного комплекса, нарушение горизонтальных и вертикальных хозяйственных связей привели к значительным трудностям производственного процесса, к падению объемов производства. В условиях перехода к рынку возникла проблема формирования организационно-экономического механизма предприятий, что повлекло за собой реструктуризацию предприятий, необходимость изменений в организации и управлении производством, в управлении экономической системой предприятия.

|

|

Повышение эффективности производства на предприятиях – это одна из важнейших задач как государства (создание благоприятных условий для эффективной деятельности предприятий), так и экономистов самих предприятий (анализ производственной деятельности, разработка и внедрение мероприятий по повышению эффективности производства).

Залог успеха деятельности любого предприятия кроется в постоянном повышении эффективности производства, систематическом анализе производственной деятельности, разработке и внедрении мероприятий нацеленных на повышении эффективности производства.

Обеспечение стабильной работы предприятий по выпуску конкурентоспособной продукции, является задачей первостепенной важности для управляющих всех уровней. Важнейшей качественной характеристикой хозяйствования на всех уровнях является – эффективность производства.

Снижение издержек производства, рациональное использование материальных ресурсов, достижение более высоких экономических показателей и, прежде всего повышение производительности труда и эффективности производства, и на этой базе снижение себестоимости – наиболее важные и актуальные задачи работников управления производством. Для их решения большое значение имеет совершенствование управления в целях повышения его эффективности, овладение методами эффективного управления производством, а также расчеты и сравнение показателей эффективности производства предприятия.

|

|

Необходимым условием разрешения поставленных задач является научный поиск, анализ, обобщение практики и обоснование такой системы управления производственным процессом предприятиея, которая могла бы обеспечить повышение эффективности производства и насыщение рынка высококачественными товарами, доступными для массового потребителя.

Несмотря на достижения отечественной науки в исследовании ключевых направлений перехода к рыночным - отношениям, эти исследования ограничиваются макроэкономическим подходом, посвящены анализу тенденций, принципов организации производства. Недостаточно проводится исследований по проблемам организации производства на предприятиях.

Все это обуславливает актуальность исследуемой темы и определяет цель, задачи, объект и предмет исследования.

Объектом работы стало ЗАО «Тафлекс».

Предмет работы – управление производственным процессом предприятия ЗАО «Тафлекс».

Цель работы – изучить теоретические аспекты и разработать рекомендации по совершенствованию организации производственного процесса ЗАО «Тафлекс».

Данная цель обусловила необходимость решения следующих теоретических и практических задач:

1. Выявить сущность управления и типы организации производственного процесса на предприятии.

2. Рассмотреть современные методы и технологии управления производственным процессом.

3. Изучить особенности организации производственного процесса в ЗАО «Тафлекс» и разработать направления его совершенствования.

|

|

задачи ставятся в соответствии с названиями параграфов – их должно быть не менее 5-6

Для обоснования эффективности предлагаемых мероприятий в курсовой работе используются следующие приемы и методы: сравнительно-экономический анализ, анализ коэффициентов (абсолютных и относительных показателей), анализа экономической литературы, научных монографий, статей периодической печати по исследуемой проблеме.

Теоретической и практической базой в проведении исследования стали работы А.К.Казанцева, К.В.Инютиной, Н.Т.Саврукова, В.И.Сергеева, Р.А.Фатхутдинова, А.М.Гаджинского, Ю.М.Неруша, и др. авторов ставят сразу после актуальности

только их совокупность образует целостную систему. Эффективность

функционирования системы государственных финансов зависит от глав-

ной движущей силы системы – финансового аппарата. Все сферы взаи-

мосвязаны и обусловлены сущностью центрального звена финансовой

системы – финансами. Финансы неразрывно связаны с государством, так

как именно эти отношения являются условием существования и функ-

ционирования государства. Денежные фонды, образуемые и используе-

мые посредством финансов, являются материальной базой для исполне-

ния государством своих общественных и экономических функций, кото-

рые устанавливаются, регламентируются и реализуются в соответствии

с приоритетами финансовой политики.

Внутренняя и внешняя целостность систем объединяется в поня-

тие «цели», которая диктует структуру и функцию системы. Цели фи-

нансовой системы определяются финансовой политикой конкретного

государства, но, в самом общем виде, целью финансовой системы явля-

ется обеспечение исполнения государством своих социально-

экономических функций, с помощью производства общественных това-

ров и услуг.

Финансовая система не является статичным и неизменным образо-

ванием. В результате внешних и внутренних взаимодействий она нахо-

дится в постоянном движении и подвержена постоянным изменениям.

Вследствие чего конкретное содержание финансовых систем разных го-

сударств (и общественно-экономических формаций) отличается в зави-

симости от социальных, исторических, экономических условий и тради-

ций.

Параметры финансовых фондов являются источником информа-

ции о состоянии финансовой системы. Структуру финансовых фондов

России на современном этапе условно можно разделить на три состав-

ляющие:

1. Консолидированный бюджетный фонд, который отражает отношения

по поводу образования и использования федерального бюджетного

фонда, бюджетных фондов субъектов РФ и муниципальных образова-

ний;

2. Государственные внебюджетные фонды РФ, которые формируются и

используются вне федерального бюджетного фонда и отражают финан-

сы соответствующих внебюджетных фондов.

3. Стабилизационный фонд России, отражающий отношения, возни-

кающие в процессе образования и использования денежных средств,

предназначенных для поддержания финансовой обеспеченности феде-

рального бюджетного фонда.

Анализ структуры финансовых фондов РФ с 1995 г. по 2006 г. вы-

явил тенденции концентрации доходов на федеральном уровне за счет

сокращения финансовых средств субъектов РФ и внебюджетных фон-

дов, при одновременном сокращении расходных обязательств федераль-

ного бюджета и увеличении обязательств нижестоящих бюджетов. Что

послужило причиной роста доли расходов на межбюджетные трансфер-

ты из федерального бюджета (рис. 1). Обозначенная динамика является

негативной для повышения финансовой самостоятельности регионов, а

также ставит под угрозу эффективность проведения социальной полити-

ки, реализация которой возложена, главным образом, на субфедераль-

ные власти.

% к ВВП

6 40

33,4

29,8

27,0

17,9

4 20,0

19,9 2,9

18,0 16,9

2,4

0,5 3,5 20

14,2

12,6 12,5

12,2 0,4

1,0

0,5

2 0,4

0,6 0,4 10

0,4

0,4 2,9

2,7 2,7 2,6 2,6 2,4

2,0 2,0 2,0

1,4 1,4

1,3

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Бюджетам других уровней Гос. внебюджетным фондам

Доля в фед. Бюджете (прав. ось)

Рисунок 1. Динамика трансфертов из федерального бюджета*.

* Источник: Минфин РФ. (Расчет автора)

Современная финансовая политика РФ ориентирована на концен-

трацию основной доли финансовых средств, доходов бюджетной систе-

мы РФ на федеральном уровне. Это порождает дефицит денежных

средств субфедеральных и местных бюджетов, а также внебюджетных

фондов (главным образом Пенсионного фонда РФ), для покрытия кото-

рых осуществляются централизованные трансферты из федерального

бюджета, что вступает в противоречие с концепцией бюджетного феде-

рализма. Финансовая политика сконцентрирована в стабилизационных и

антициклических мерах, в то время как она имеет существенный потен-

циал воздействия на пропорции экономического развития.

Проблемы роста и улучшения экономической структуры требуют

долгосрочного планирования. В этом свете переход к среднесрочному

бюджетированию является, безусловно, положительным этапом в разви-

тии финансовой системы РФ. Среднесрочное бюджетирование финансо-

вого развития должно способствовать планомерной реализации приори-

тетов финансовой политики Правительства на многолетний промежуток

времени, что является фактором стабильного экономического развития.

Долгосрочная ориентация необходима в вопросах динамики и структуры

населения и вытекающих из нее экономических проблем. Среднесроч-

ное планирование имеет значение для мероприятий, ориентированных

на ближайшее будущее, которые в недостаточной степени охвачены од-

нолетним бюджетным планом.

Экономический рост и преодоление бедности – важнейшие страте-

гические задачи любого общества, которые также стоят и перед россий-

ской экономикой. В упрощенном виде взаимосвязь между этими при-

оритетами выражается следующим образом. С одной стороны, рост про-

изводства товаров и услуг означает рост доходов экономических субъек-

тов, непосредственно участвующих в воспроизводственном процессе. С

другой стороны, рост экономики увеличивает базу для налогообложения

и расширяет возможности по перераспределению части доходов в поль-

зу тех, кто в процессе воспроизводства не участвует. Соответственно,

экономический рост создает основу для повышения благосостояния. Ис-

следования показывают, что в одних случаях экономический рост спо-

собствует преодолению бедности (pro-poor growth), а в других случаях –

«консервирует» (pro-rich growth) ее, усиливая социальное неравенство.

Это обусловливается, с одной стороны, различной степенью участия со-

циальных групп в растущих сегментах экономики, и, с другой стороны,

неоднородностью инфляции для населения с разными доходами.

В условиях роста социального расслоения большее значение при-

обретает распределение налогового бремени между различными соци-

альными группами. Действующее налогообложение доходов физических

лиц является своеобразным катализатором дифференциации доходов на-

селения. Это можно обяснить тем фактом, что население с низкими

доходами отказывается от потребления части товаров первой

необходимости при отчуждении суммы налога, так как доля этих

товаров в корзине потребителей растет с уменьшением их доходов.

Анализ распределения населения по децильным группам показы-

вает, что количество работающего населения, имеющего заработную

плату ниже прожиточного минимума составляет 20 % (I и II децили),

при этом 10 % (дециль III) находится на его границе. Совокупные дохо-

ды этих групп, в общем, составляют 7,9 % (1,4 %, 2,7 %, 3,8 %) фонда

оплаты труда, в то время как на 10 % (дециль X) наиболее обеспеченных

приходится 35,1 % общей суммы начисленной заработной платы. В та-

ких условиях минимальной задачей, стоящей перед финансовыми орга-

нами, применительно к воздействию на формирование доходов населе-

ния, является сокращение числа работающего населения с доходами ни-

же прожиточного минимума. В перспективе же – сокращение диффе-

ренциации доходов населения. И в этом контексте введение прогрессив-

ного налогообложения в сочетании с повышением оплаты труда работ-

никам бюджетной сферы – есть объективная необходимость.

Автором предложена модель прогрессивного налога на доходы на-

селения, которая предусматривает три налоговых класса с предельными

ставками 13 %, 25 %, 35 %, а также сумму, свободную от налогообложе-

ния, равную прожиточному минимуму (3 тыс. руб. в расчете на месяц).

Формально предлагаемую методику можно выразить следующим обра-

зом:

- исходя из месячного дохода:

- и соответственно для годового дохода формула 1 примет вид:

Основные характеристики налоговых классов и предлагаемой на-

логовой ставки приведены соответственно в табл. 1 и на рис. 2.

Таблица 1.

Структура налоговых классов.

до 10000 р. 10001-35000 р. от 35001 р.

К общей сумме начисленной

37,3 % 46,7 % 16,0 %

заработной платы

К общей численности ра-

70,6 % 27,0 % 2,4 %

ботников

Источник: Росстат. (Расчет автора).

40%

156 (13 в мес.)

30%

20%

10%

0%

0 48 96 144 192 240 288 336 384 432 480

Средняя ставка Предельная ставка

Действующая ср. ставка налога Действующая предельная ставка

Рисунок 2. Зависимость средней и предельной ставки от дохода

при прогрессивном обложении, и действующей ставки налога на

доходы физических лиц (тыс. руб.).

Предлагаемая методика улучшает положение порядка 82 % рабо-

тающего населения, на которых приходится около 47 % начисленной за-

работной платы, что может повлиять и на поведение работодателей. Как

правило, фонд оплаты труда большей частью приходится на работников,

заработная плата которых окажется в выигрышном положении с точки

зрения налогового бремени, следовательно, приведет к сокращению на-

логовых платежей предприятиями по указанному налогу. Это, в свою

очередь, позволит перераспределить дополнительные денежные средст-

ва в пользу населения с низкими доходами (рис. 3).

2500 -184,1

Средняя начисленная

ниже 3 000 р. от 3 000р. до 10 000 р. свыше 10 000 р.

-23,5

1000 11,5

28,1

28,2

28,0

28,0

27,9

500 12,9 24,9

I II III IV V VI VII VIII IX X

Действующее налогообложение Прогрессивное налогообложение

ходить посредством увеличения МРОТ, то это повлечет за собой увели-

чение большей части заработных плат в бюджетной сфере, соответст-

венно, расходы на оплату труда вырастут приблизительно в 2,7 раза (от-

ношение между действующим МРОТ 1,1 тыс. руб. и прожиточным ми-

только их совокупность образует целостную систему. Эффективность

функционирования системы государственных финансов зависит от глав-

ной движущей силы системы – финансового аппарата. Все сферы взаи-

мосвязаны и обусловлены сущностью центрального звена финансовой

системы – финансами. Финансы неразрывно связаны с государством, так

как именно эти отношения являются условием существования и функ-

ционирования государства. Денежные фонды, образуемые и используе-

мые посредством финансов, являются материальной базой для исполне-

ния государством своих общественных и экономических функций, кото-

рые устанавливаются, регламентируются и реализуются в соответствии

с приоритетами финансовой политики.

Внутренняя и внешняя целостность систем объединяется в поня-

тие «цели», которая диктует структуру и функцию системы. Цели фи-

нансовой системы определяются финансовой политикой конкретного

государства, но, в самом общем виде, целью финансовой системы явля-

ется обеспечение исполнения государством своих социально-

экономических функций, с помощью производства общественных това-

ров и услуг.

Финансовая система не является статичным и неизменным образо-

ванием. В результате внешних и внутренних взаимодействий она нахо-

дится в постоянном движении и подвержена постоянным изменениям.

Вследствие чего конкретное содержание финансовых систем разных го-

сударств (и общественно-экономических формаций) отличается в зави-

симости от социальных, исторических, экономических условий и тради-

ций.

Параметры финансовых фондов являются источником информа-

ции о состоянии финансовой системы. Структуру финансовых фондов

России на современном этапе условно можно разделить на три состав-

ляющие:

1. Консолидированный бюджетный фонд, который отражает отношения

по поводу образования и использования федерального бюджетного

фонда, бюджетных фондов субъектов РФ и муниципальных образова-

ний;

2. Государственные внебюджетные фонды РФ, которые формируются и

используются вне федерального бюджетного фонда и отражают финан-

сы соответствующих внебюджетных фондов.

3. Стабилизационный фонд России, отражающий отношения, возни-

кающие в процессе образования и использования денежных средств,

предназначенных для поддержания финансовой обеспеченности феде-

рального бюджетного фонда.

Анализ структуры финансовых фондов РФ с 1995 г. по 2006 г. вы-

явил тенденции концентрации доходов на федеральном уровне за счет

сокращения финансовых средств субъектов РФ и внебюджетных фон-

дов, при одновременном сокращении расходных обязательств федераль-

ного бюджета и увеличении обязательств нижестоящих бюджетов. Что

послужило причиной роста доли расходов на межбюджетные трансфер-

ты из федерального бюджета (рис. 1). Обозначенная динамика является

негативной для повышения финансовой самостоятельности регионов, а

также ставит под угрозу эффективность проведения социальной полити-

ки, реализация которой возложена, главным образом, на субфедераль-

ные власти.

% к ВВП

6 40

33,4

29,8

27,0

17,9

4 20,0

19,9 2,9

18,0 16,9

2,4

0,5 3,5 20

14,2

12,6 12,5

12,2 0,4

1,0

0,5

2 0,4

0,6 0,4 10

0,4

0,4 2,9

2,7 2,7 2,6 2,6 2,4

2,0 2,0 2,0

1,4 1,4

1,3

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Бюджетам других уровней Гос. внебюджетным фондам

Доля в фед. Бюджете (прав. ось)

Рисунок 1. Динамика трансфертов из федерального бюджета*.

* Источник: Минфин РФ. (Расчет автора)

Современная финансовая политика РФ ориентирована на концен-

трацию основной доли финансовых средств, доходов бюджетной систе-

мы РФ на федеральном уровне. Это порождает дефицит денежных

средств субфедеральных и местных бюджетов, а также внебюджетных

фондов (главным образом Пенсионного фонда РФ), для покрытия кото-

рых осуществляются централизованные трансферты из федерального

бюджета, что вступает в противоречие с концепцией бюджетного феде-

рализма. Финансовая политика сконцентрирована в стабилизационных и

антициклических мерах, в то время как она имеет существенный потен-

циал воздействия на пропорции экономического развития.

Проблемы роста и улучшения экономической структуры требуют

долгосрочного планирования. В этом свете переход к среднесрочному

бюджетированию является, безусловно, положительным этапом в разви-

тии финансовой системы РФ. Среднесрочное бюджетирование финансо-

вого развития должно способствовать планомерной реализации приори-

тетов финансовой политики Правительства на многолетний промежуток

времени, что является фактором стабильного экономического развития.

Долгосрочная ориентация необходима в вопросах динамики и структуры

населения и вытекающих из нее экономических проблем. Среднесроч-

ное планирование имеет значение для мероприятий, ориентированных

на ближайшее будущее, которые в недостаточной степени охвачены од-

нолетним бюджетным планом.

Экономический рост и преодоление бедности – важнейшие страте-

28,0

27,9

500 12,9 24,9

I II III IV V VI VII VIII IX X

Действующее налогообложение Прогрессивное налогообложение

ходить посредством увеличения МРОТ, то это повлечет за собой увели-

чение большей части заработных плат в бюджетной сфере, соответст-

венно, расходы на оплату труда вырастут приблизительно в 2,7 раза (от-

ношение между действующим МРОТ 1,1 тыс. руб. и прожиточным ми-

Теоретические основы организации производственного процесса на предприятии

Оформление внимательно посмотрите!

1.1 Сущность и типы производства

Производство – это сочетание предметов и орудий труда и живого труда в пространстве и времени, функционирующих для удовлетворения потребностей производства. Это сложное системное понятие, состоящее из совокупности следующих частных понятий: предмет труда, орудия труда, живой труд, пространство, время, удовлетворение потребностей.

Как объект управления производство является динамично развивающейся системой, указанные выше элементы которой взаимосвязаны и взаимозависимы. Они требуют четкого и целенаправленного взаимодействия с внутренней и внешней средой каждого подразделения.

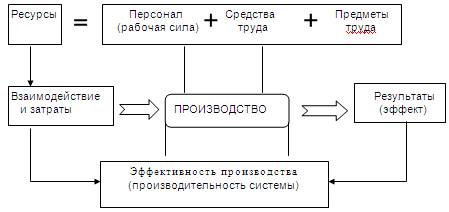

Процесс производства на любом предприятии осуществляется при определенном взаимодействии трех определяющих его факторов: персонала (рабочей силы), средств труда и предметов труда (рис.1.1) [4, c.23].

Рисунок 1.1 - Формирование результатов и эффективности производства (производительности производственно-экономической системы)

Используя имеющиеся средства производства, персонал производит общественно полезную продукцию или производственные и бытовые услуги. Это означает, что, с одной стороны, имеют место затраты живого и овеществленного труда, а с другой, - результаты производства. Последние зависят от масштабов применяемых средств производства, кадрового потенциала и уровня их использования.

Тип производства определяется комплексной характеристикой технических, организационных и экономических особенностей производства, обусловленных широтой номенклатуры, регулярностью, стабильностью и объемом выпуска продукции. Основным показателем, характеризующим тип производства, является коэффициент закрепления операций Кз. Коэффициент закрепления операций для группы рабочих мест определяется как отношение числа всех различных технологических операций, выполненных или подлежащих выполнению в течение месяца, к числу рабочих мест:

(1)

(1)

где Копi число операций, выполняемых на им рабочем месте;

Кр.м количество рабочих мест на участке или в цехе [5, c.70].

Различают три типа производства: единичное, серийное, массовое.

Единичное производство характеризуется малым объемом выпуска одинаковых изделий, повторное изготовление и ремонт которых, как правило, не предусматриваются. Коэффициент закрепления операций для единичного производства обычно выше 40.

Технологические процессы в условиях единичного производства разрабатываются укрупненно в виде маршрутных карт на обработку деталей по каждому заказу; участки оснащаются универсальным оборудованием и оснасткой, обеспечивающей изготовление деталей широкой номенклатуры. Большое разнообразие работ, которые приходится выполнять многим рабочим, требует от них различных профессиональных навыков, поэтому на операциях используются рабочиеуниверсалы высокой квалификации. На многих участках, особенно в опытном производстве, практикуется совмещение профессий.

Основные возможности улучшения техникоэкономических показателей единичного производства связаны с приближением его по техникоорганизационному уровню к серийному.

Применение серийных методов производства возможно при сужении номенклатуры изготовляемых деталей общемашиностроительного применения, унификации деталей и узлов, что позволяет перейти к организации предметных участков; расширении конструктивной преемственности для увеличения партий запуска деталей; группировании близких по конструкции и порядку изготовления деталей для сокращения времени на подготовку производства и улучшения использования оборудования.

Серийное производство характеризуется изготовлением или ремонтом изделий периодически повторяющимися партиями. В зависимости от количества изделий в партии или серии и значения коэффициента закрепления операций различают мелкосерийное, среднесерийное и крупносерийное производство.

Для мелкосерийного производства коэффициент закрепления операций от 21 до 40 (включительно), для среднесерийного производства от 11 до 20 (включительно), для крупносерийного производства от 1 до 10 (включительно).

Серийное производство характеризуется изготовлением ограниченной номенклатуры деталей партиями, повторяющимися через определенные промежутки времени [3, c.77].

Это позволяет использовать наряду с универсальным специальное оборудование. При проектировании технологических процессов предусматривают порядок выполнения и оснастку каждой операции.

Для предприятий серийного производства характерны значительно меньшие, чем в единичном, трудоемкость и себестоимость изготовления изделий. В серийном производстве, по сравнению с единичным, изделия обрабатываются с меньшими перерывами, что снижает объемы незавершенного производства.

С точки зрения организации основным резервом роста производительности труда в серийном производстве является внедрение методов поточного производства.

Массовое производство характеризуется большим объемом выпуска изделий, непрерывно изготовляемых или ремонтируемых продолжительное время, в течение которого на большинстве рабочих мест выполняется одна рабочая операция. Коэффициент закрепления операций для массового производства принимается равным 1.

Массовое производство обеспечивает наиболее полное использование оборудования, высокий общий уровень производительности труда, самую низкую себестоимость изготовления продукции [10, c.101]. В табл. 1.1 представлены данные по сравнительной характеристике различных типов производства.

Таблица 1.1 - Сравнительная характеристика различных типов производства

Таким образом, производственный процесс включает такие частичные процессы, как основные, вспомогательные, обслуживающие. Тип производства – классификационная категория производства, выделяемая по признакам широты номенклатуры, регулярности, стабильности объема выпуска изделий, типа применяемого оборудования, квалификации

Тип производства – классификационная категория производства, выделяемая по признакам широты номенклатуры, регулярности, стабильности объема выпуска изделий, типа применяемого оборудования, квалификации кадров, трудоемкости операций и длительности производственного цикла. Различают единичное, серийное и массовое производства.

Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат общественного производства. Чем выше результат при тех же затратах, чем быстрее он растет в расчете на единицу затрат общественно необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства. Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

Эффективность производства – это показатель деятельности производства по распределению и переработке ресурсов с целью производства товаров. Эффективность можно измерить через коэффициент – отношение результатов на выходе к ресурсам на входе или через объёмы выпуска продукции, её номенклатуры.

1.2 Производственный процесс: характеристика, проектирование

Производственный процесс — сочетание предметов и орудий труда, а также живого труда в пространстве и во времени, функционирующих для удовлетворения потребностей производства. Это сложное системное понятие, состоящее из совокупности следующих частных понятий: предмет труда, орудие труда, живой труд, пространство, время, удовлетворение потребностей. Для наилучшего усвоения материала раскроем сущность отдельных составляющих системного понятия «производственный процесс» и приведем простые примеры по некоторым отраслям деятельности (Приложение А).

Производственные процессы подразделяются на следующие виды: 1) основные; 2) вспомогательные; 3) обслуживающие. В свою очередь основные производственные процессы подразделяются на: а) подготовительные (заготовительные); б) преобразующие (обрабатывающие); в) заключительные (сборочные) [5, c.60].

Виды и взаимосвязи производственных процессов в организации по горизонтали показаны на рис. 1.2.

Рисунок 1.2 - Виды и взаимосвязи производственных процессов в организации по ходу производства (по горизонтали)

По вертикали производственные процессы могут протекать на рабочем месте, в подразделении и между подразделениями организации (рис. 1.2). Отметим, что данное деление носит не геометрический, а организационный характер. По горизонтали производственные процессы показаны в виде «матрешки»: организация, подразделения, рабочие места.

Рассмотрим сущность и особенности видов производственных процессов, показанных в Приложении Б. Представленные виды производственных процессов, их сущность и взаимосвязи характерны для всех основных, вспомогательных и обслуживающих производственных процессов независимо от отрасли народного хозяйства и места их протекания.

Рисунок 1.3 - Взаимосвязи производственных процессов в организации по уровням иерархии (по вертикали) [4, c.66]

Внимательно посмотрите оформление рисунков и таблиц, пробелы до и после них

Организация производственного процесса в пространстве представляет собой способ сочетания основных, вспомогательных и обслуживающих процессов на территории организации по переработке ее «входа» в «выход» (рис. 1.3). Поскольку «вход» и «выход» организации относятся к ее ближайшему внешнему окружению, то в соответствии с правилами применения системного подхода «вход» процесс и «выход» следует рассматривать как взаимосвязанные компоненты единой системы. Отсюда следует, что параметры прямых и обратных связей на «входе» определяют параметры функционирования процессов, а параметры процессов, в свою очередь, определяют параметры «выхода».

Для обеспечения высокого качества процесса в системе сначала (на первом этапе) следует проанализировать: а) силу конкуренции на входе системы; б) обоснованность параметров «выхода», насколько они отвечают требованиям конкурентоспособности; в) степень влияния на процесс параметров внешней среды (политической, экономической, технической), а также инфраструктуры региона; г) конкурентоспособность поставщиков комплектующих изделий, сырья, материалов и др.

Затем, на втором этапе, анализируются параметры процесса в системе. Наша задача сводится к обеспечению конкурентоспособности всех компонентов системы. Если, например, организация обладает конкурентоспособной технологией, высококвалифицированными кадрами, новейшими техническими средствами, а ее поставщики («вход» системы) не могут производить высококачественные комплектующие изделия, то и на «выходе» системы товар будет низкого качества. Объясним этот пример на языке цифр: оценка «входа» — 3, процесса — 5, «выхода» будет 3. Другими словами, если в качестве заготовки у вас гнилое дерево («вход»), которое обрабатывается лазерным инструментом (процесс), то на «выходе» не будет качественной детали. Еще примеры: на «входе» — 5, процесс — 3, на «выходе» будет 3; на «входе» — 4, процесс — 5, на «выходе» — 4.

Отсюда следуют два правила: 1) уровень качества конечного этапа любого процесса определяется уровнем качества промежуточного этапа, имеющего наихудший показатель качества; 2) отрабатывать процесс следует начиная с входа системы, с первого этапа (объекта, компонента и т. п.), предварительно проанализировав весь процесс.

Организация производственных процессов в пространстве реализуется в производственной структуре (по горизонтали и вертикали), т. е. чтобы представить производственный процесс в пространстве, нужно наложить организационную структуру на производственную и определить пространственные (территориальные) связи. Попытаемся это проиллюстрировать простым примером (рис. 1.4) [3, c.55].

Рисунок 1.4 - Взаимосвязи компонентов структуры в организации производственных процессов в пространстве

Обозначения: С — секретариат организации; Б — бухгалтерия; ДМ — директор по маркетингу; КД — коммерческий директор; ТД — технический директор; ДП — директор по производству; ИХ, РХ, ТХ, ЭХ и СХ — соответственно инструментальное, ремонтное, транспортное, энергетическое и складское хозяйства; 1, 2, 3 — связи управления организацией с производством; ПП — подготовительное производство; ПРП1 и ПРП2 — преобразующие производства; ЗП — заключительное производство.

В структуре управления организацией на рисунке ниже функциональных директоров указаны отделы (условно — по три). Рассмотрим их структуру. Основными отделами, подчиненными директору по маркетингу, могут быть информационный центр, отдел стратегического маркетинга и отдел тактического маркетинга. У коммерческого директора могут быть в подчинении отдел анализа эффективности, плановый отдел, финансовый отдел. У технического директора — специальное конструкторское бюро (СКБ), отдел главного технолога (ОГТ), отдел главного механика (ОГМ). У директора по производству — отдел автоматизированной системы управления производством (АСУП), отдел производственно-календарного планирования, отдел оперативного управления производством.

В структуре основного производства в составе отдельных видов производств (квадраты) маленькими кружочками показаны цехи, имеющие в своем составе несколько участков (маленькие квадраты). Например, подготовительное производство может состоять из материального склада, где осуществляются хранение и подготовка для передачи основному производству заготовок из стального проката, а также литейного и кузнечно-прессового цехов [12, c.70].