Образец оформления 1 теоретической главы отчета по практике

(в приведенном примере практика проходила в отделе таможенных платежей… вы делаете по своему предприятию и подразделению в котором была пройдена ваша практика)

Во второй главе отчета см. присланный файл _Требования к оформлению отчетности

1. Теоретические аспекты взыскания таможенных платежей и уклонения от их уплаты

1.1. Система взыскания задолженностей по таможенным платежам

Компонентом фискальной политики страны выступает таможенная политика. Она реализуется при помощи использования таможенных пошлин, сборов, налогов при транспортировке товаропотока через таможенную границу государства.

В период становления и развития Российского государства, таможенные платежи выступали источником пополнения государственной казны, а в дальнейшем государственного бюджета. Таможенные платежи, на всем периоде становления таможенных отношений, имели государственную значимость, за отказ от их уплаты назначались разные виды ответственности (административная и уголовная).

В современной России порядок становления таможенных платежей до 1 января 2010 г. устанавливался Таможенным кодексом РФ (далее - РФ), включительно после 1 января 2010 г. принимается Таможенный кодекс Таможенного союза, в котором установлены определение, исчисление, уплата таможенных платежей, описана система использования тарифных льгот [2].

Помимо данного кодекса разрабатываются Решение Комиссии Таможенного союза «О едином таможенно-тарифном регулировании» утверждённое 30.11.2016г., устанавливается и выходит в свет Решение Комиссии Таможенного союза 21.12.2016 г. №130 (13.03.2017) «О едином таможенно-тарифном регулировании Евразийского экономического союза».

Интересен подход к определению понятия таможенных платежей М.В. Геладзе, который считал, что «Таможенные платежи - целостная часть концепции общепринятых контрибуций, применимых к факту перемещения товаропотока чрез таможенную границу. Данная концепция ассигнотирует расположение таможенных платежей в бюджетной концепции в нынешней России» [25, с. 4].

Абрамов А.П. считает, что «…понятие таможенные платежи нашло свое применение не только в таможенном законодательстве», а вдобавок в Налоговом кодексе РФ (ст. 2, 38, 188 и др.) Кодекс об Административных правонарушениях (далее – КоАП) (ст. 16.2, 16.20, 16.21), Уголовном кодексе (ст. 194) [19, с. 46].

В Таможенном кодексе Таможенного союза в статье 70, довольно четко сформулировано определение таможенных платежей: «… это таможенная пошлина, налоги, таможенные сборы, сборы за выдачу лицензий, оплата и прочие платежи, взыскиваемые в учрежденном системе таможенными органами Российской Федерации…» [2].

Российское законодательство устанавливает, что для участников внешнеторговой деятельности обязанности по уплате таможенных платежей возникают при ввозе и вывозе товаров на таможенную территорию [1].

Таможенный аппарат исполняет контроль платы таможенных платежей, в результате миграции товаров, минуя таможенную границу. Данное действие имеет подкрепление в основании международных актов и соглашений (Киотская конвенция).

А.М. Васильев считает, что «…главным элементом, подвергающимся обложению таможенным платежами, выступает товар, в механизме его передвижения через таможенную границу государства. Под товаром принято понимать совершенно любое движимое имущество, носители информации, валюта или ценные бумаги и т.д.» [24, с. 17].

Присущим обстоятельством импорта товаров на таможенную территорию РФ, навертывается уплата таких платежей. Осуществление уплаты происходит в зависимости от избранного режима при совершении деяний, предустановленных таможенным законодательством РФ.

Интересен подход к понятию таможенных платежей Д.С. Ясникова, который считает, что «…нынешняя международная торговля квалифицируется обильным разнообразием товарной структуры, ее назначениями и позициями, поэтому так важно рассматривать начисления и уплаты таможенных платежей, как важный аспект в развитии мировой торговли» [53, с. 59].

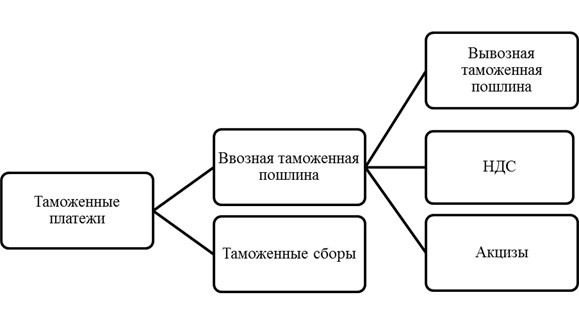

В действительности мировая торговая деятельность квалифицируется различным разнообразием товарной структуры, включающая в себя определенные принципы и направления по реализации продуктов на таких внешних площадках, как торговый рынок. В соответствии статье 70 Таможенного кодексе Таможенного союза таможенные платежи разделяются на последующие типы [2]:

– импортная таможенная пошлина;

– экспортная таможенная пошлина;

– налог на добавленную стоимость (НДС), взыскиваемый при транспортировке товара на таможенную территорию;

– акцизы, если товар импортируется на таможенную территорию;

– таможенные сборы.

Ниже графически на рисунке 1, представлена подготовленная автором, на основе ст. 70 ТКТС, разновидность таможенных платежей, существующих в Российской Федерации.

Рисунок 1 – Разновидность таможенных платежей

Представленные таможенные платежи имеют разные особенности правового регулирования.

………………И т.д.

1.2. Организационно-правовая характеристика объективных и субъективных сторон уплаты таможенных платежей

Далее текст….