Тема 1.9.

Организация оплаты труда.

Оплата труда работников – это цена трудовых ресурсов, задействованных в производственном процессе, которая определяется количеством и качеством затраченного труда с учётом воздействия рыночных факторов. Труд может быть простым и сложным, низко- и высококвалифицированным, необходимо нормирование труда, которое осуществляется с помощью тарифной системы.

Составные элементы тарифной системы:

· «Единый тарифно-квалификационный справочник работ и профессий рабочих» (ЕТКС)- перечень профессий, сгруппированных по производствам и видам работ по разрядам каждой профессии.

· тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

· тарифная ставка – размер оплаты труда различных групп и категорий рабочих за единицу времени. (час, день, месяц) Исходной является минимальная тарифная ставка или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда.

· тарифный коэффициент – соотношение, показывающее во сколько раз тарифная ставка данного разряда больше тарифной ставки первого разряда.

Бестарифная система оплаты труда – определение размера оплаты труда каждого работника в зависимости от конечного результата работы всего коллектива.

В зависимости от метода оценки трудовых затрат различают сдельную и повременную формы оплаты труда:

¾ сдельная – оплата за каждую единицу продукции или выполненный объём работ;

¾ повременная – оплата за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

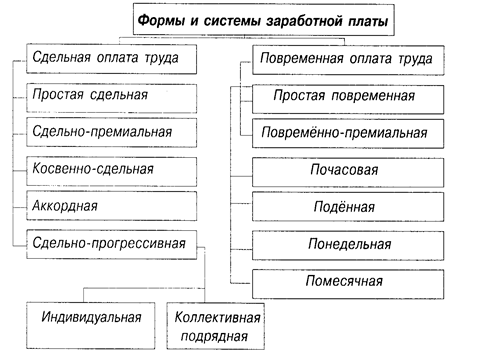

Формы и системы оплаты труда.

|

При прямой сдельной системе оплаты труда, или простой сдельной, труд оплачивается по расценкам за единицу произведённой продукции. Общий заработок рабочего определяется путём умножения сдельной расценки на количество произведённой продукции за расчётный период.

При сдельно-премиальной системе оплаты труда рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должны быть чётко установлены показатели, за которые осуществляется премирование, они должны быть доведены до каждого исполнителя.

При косвенно-сдельной системе оплаты труда размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система используется для оплаты труда не основных, а вспомогательных рабочих (наладчиков, настройщиков и др.). Общий заработок рассчитывается либо путём умножения ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих-сдельщиков, либо умножением косвенно-сдельной расценки на фактический выпуск продукции обслуживаемых рабочих.

При аккордно-сдельной системе оплаты труда расценка устанавливается на весь объём работы (а не на отдельную операцию) на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты труда рабочие премируются за сокращение сроков выполнения работ, что усиливает стимулирующую роль этой системы в росте производительности труда.

При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм – по повышенным расценкам. Общий заработок рабочего при сдельно-прогрессивной оплате труда определяется в зависимости от принятой системы прогрессивной оплаты (за весь объём или за часть объёма работ, выполненных сверх нормы).

Сдельная форма оплаты труда может применяться индивидуально – для каждого конкретного работника, а может иметь коллективные формы.

Широкое распространение получила подрядная форма оплаты труда. Суть её в том, что заключается договор, по которому одна сторона обязуется выполнить определённую работу, берёт подряд, а другая сторона, т.е. заказчик, обязуется оплатить эту работу после её окончания.

Повременная заработная плата имеет две системы: простую повременную и повременно-премиальную. Заработок рабочего при простой повременной системе рассчитывается как произведение часовой (дневной) тарифной ставки рабочего данного разряда на отработанное время в данном периоде. Заработок рабочего при повременно-премиальной системе рассчитывается не только как произведение часовой (дневной) тарифной ставки рабочего данного разряда на отработанное время в данном периоде, но с учётом его качественных показателей в труде.

При помесячной оплате труда повременной заработок рабочего определяется как произведение часовой (дневной) тарифной ставки рабочего данного разряда на отработанное время за месяц.

Для руководителей, специалистов и служащих используется система должностных окладов.

Должностной оклад – размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Он может составлять определённый диапазон – от минимального до максимальных значений.

На каждом конкретном предприятии в зависимости от характера выпускаемой продукции, наличия тех или иных технологических процессов, уровня организации производства и труда применяется та или иная форма заработной платы. Условия применения сдельной оплаты труда:

¾ существуют количественные показатели работы, которые непосредственно зависят от конкретного работника;

¾ имеется возможность точного учёта объёмов выполняемых работ;

¾ существуют возможности у рабочих конкретного участка увеличить выработку или объём выполняемых работ;

¾ существует необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объёмов выполняемых работ;

¾ имеется возможность технического нормирования труда.

Сдельную оплату труда не рекомендуют применять в том случае, если это ведёт к:

¾ ухудшению качества продукции;

¾ нарушению технологических режимов;

¾ ухудшению обслуживания оборудования;

¾ перерасходу сырья и материалов.

Условия применения повременной оплаты труда:

· отсутствует возможность увеличения выпуска продукции;

· производственный процесс строго регламентирован;

· функции рабочего сводятся к наблюдению за ходом технологического процесса;

· функционируют поточные и конвейерные типы производства со строго заданным ритмом;

· увеличение выпуска продукции может привести к браку или ухудшению её качества.

Фонд оплаты труда (ФОТ) – это запланированная статья расходов на выплаты сотрудникам. Структура ФОТ отражена в Постановлении № 89 Госкомстата РФ. Фонд оплаты труда (ФОТ) состоит из двух частей:

A. Фонда заработной платы (ФЗП) – сумма оплаты труда в денежной или натуральной формах за отработанное и неотработанное время по тарифным ставкам и окладам, а также по сдельным расценкам.

B. Фонда материального поощрения (ФМП) – премии (ежемесячные, годовые и др.) за достижение определённых показателей в хозяйственной деятельности, а также единовременные поощрительные выплаты.

C. Дополнительная заработная плата – это различного рода надбавки, предусмотренные законодательством либо самой организацией (надбавка за «вредность», районный коэффициент). К фонду доп. зарплаты также относят начисления по отпускам, командировочным и по больничным листам.

Элементы начислений, которые не относятся к ФОТ:

· годовые премиальные разового характера;

· дивиденды, начисленные сотрудникам организации;

· финансовая помощь единовременного характера;

· премии, выплачиваемые за счет специальных средств организации;

· ссуды, предоставляемые работникам на договорной основе;

· льготы различного характера;

· возмещение транспортных расходов (путевки, проездные и т.д.).