Одним из основных методов, используемых в изыскательском прогнозировании, является экстраполяция временных рядов – статистических данных об интересующем нас объекте. Экстраполяционные методы основаны на предположении о том, что закон роста, имевший место в прошлом, сохранится и в будущем, с учетом поправок из-за возможного эффекта насыщения и стадий жизненного цикла объекта.

К числу кривых, достаточно точно отражающих изменение прогнозируемых параметров в ряде распространенных ситуаций, является экспонента, то есть функция вида:

y=a*ebt,

где t—время,

a и b—параметры экспоненциальной кривой.

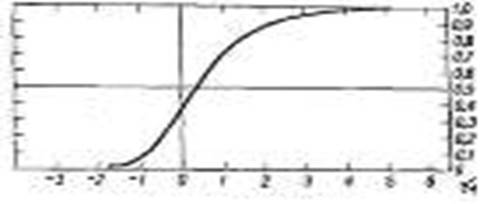

К числу наиболее известных экспоненциальных кривых, используемых при прогнозировании можно отнести кривую Перла, выведенную на основании обширных исследований в области роста организмов и популяций, и имеющую вид:

Y = L/(1+a*(e-bt),

где L —верхний предел переменной y.

Не менее распространена кривая Гомперца, выведенная на основании результатов исследований в области распределения дохода и уровня смертности (для страховых компаний), где k—также параметр экспоненты.

Кривые Перла и Гомперца использовались при прогнозе таких параметров, как возрастание коэффициента полезного действия паровых двигателей, рост эффективности радиостанций, рост тоннажа судов торгового флота и т.д.

Как кривая Перла, так и кривая Гомперца могут быть отнесены к классу так называемых S-образных кривых. Для таких кривых характерен экспоненциальный или близкий к экспоненциальному рост на начальной стадии, а затем при приближении к точке насыщения они принимают более пологий вид. Многие из упомянутых процессов могут быть описаны с помощью соответствующих дифференциальных уравнений, решением которых и являются кривые Перла и Гомперца.

В качестве примера можно привести дифференциальное уравнение, описывающее приращение объема информации (знания) I в зависимости от числа исследователей N, среднего коэффициента продуктивности одного исследователя q в единицу времени t и С— постоянного коэффициента, характеризующего динамики изменения объема информации. При экстраполяции используются регрессионные и феноменологические модели. Регрессионные модели строятся на базе сложившихся закономерностей развития событий с использованием специальных методов подбора вида экстраполирующей функции и определения значений её параметров.

В частности, для определения параметров экстраполирующей функции может быть использован метод наименьших квадратов. Предполагая использование той или иной модели экстраполирования, того или иного закона распределения, можно определить доверительные интервалы, характеризующие надежность прогнозных оценок. Феноменологические модели строятся исходя из условий максимального приближения к тренду процесса, с учетом его особенностей и ограничений и принятыми гипотезами о его будущем развитии. При многофакторном прогнозе в феноменологических моделях можно присваивать большие коэффициенты весомости факторам, которые в прошлом оказывали большее влияние на развитие событий в прошлом. Если при прогнозировании рассматривается ретроспективный период, состоящий из нескольких отрезков времени, то, в зависимости от характера прогнозируемых показателей, менее удаленных от момента прогнозирования по шкале времени и т.д. Также должен быть учтен тот факт, что нередко при прогнозировании оценки экспертов относительно близкого будущего могут отличаться излишним оптимизмом, а оценки относительно более отдаленного будущего излишним пессимизмом. Если в прогнозируемом процессе может участвовать несколько различных технологий, каждая из которых представлена соответствующей кривой, то в качестве результирующей экспертной кривой может быть использована огибающая частных кривых, соответствующих отдельным технологиям.