Развитие науки управления рисками в значительной степени рассматривается с позиции рисков финансовых институтов в условиях относительно стабильной экономической конъюнктуры. Необходимость рассмотрения рисков производственных предприятий в нестабильных политических, экономических и социальных условиях требует корректировки существующих принципов управления рисками и дополнительного обоснования эффективности используемых методов анализа рисков. Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ приводимых в литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками:

- решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

- управление рисками должно осуществляться в рамках корпоративной стратегии организации;

- в управлении рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации;

- при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

- управление рисками должно носить системный характер;

- управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

Сущность каждого этапа управления рисками предполагает применение различных методов. Данные методы систематизируются в поэтапный процесс реализации риск-менеджмента на предприятии.

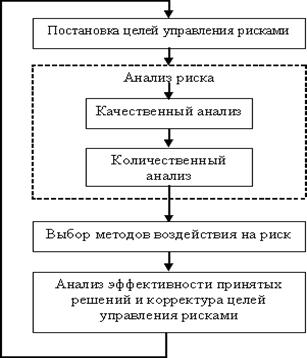

Весь процесс управления рисками можно отобразить следующим образом:

Рис. 2 Процесс управления рисками

Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

- определение потенциальных зон риска;

- выявление рисков, сопутствующих деятельности предприятия;

- прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Методы качественного анализа можно разделить на четыре группы:

1. Методы, базирующиеся на анализе имеющейся информации;

2. Методы сбора новой информации;

3. Методы моделирования деятельности организации;

4. Эвристические методы качественного анализа;

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа.

На этапе количественного анализа риска вычисляются числовые значения вероятности наступления рисковых событий и объема вызванного ими ущерба или выгоды.

Рассматривая всю совокупность методов количественного анализа рисков, можно сказать, что применение конкретного метода зависит от множества факторов: для каждого типа анализируемого риска существуют свои методы анализа и конкретные особенности их реализации; для анализа рисков существенную роль играет объем и качество исходных данных; при анализе рисков принципиально важно учитывать динамику показателей, влияющих на уровень риска; при выборе методов анализа следует принимать во внимание не только глубину расчетных данных, но и горизонт прогнозирования показателей, влияющих на уровень риска; большое значение имеет срочность и технические возможности проведения анализа.

Все вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками.

Способы снижения риска

Инструменты управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики четко видно, что у российских специалистов с одной стороны, и западных исследователей - с другой, сложились вполне четкие предпочтения в отношении методов управления рисками. Наличие подобных предпочтений обусловлено в первую очередь, характером экономического развития государства и, как следствие, группами рассматриваемых рисков.

Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени.

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала.

Передача риска означает, что инвестор предает ответственность за риск кому-то другому, например страховой компании.

Снижение степени риска - это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

· диверсификация;

· приобретение дополнительной информации о выборе и результатах;

· лимитирование;

· самострахование;

· страхование;

· страхование от валютных рисков;

· хеджирование;

· учет и оценка доли использования специфических фондов компании в ее общих фондах и др.

В условиях перехода к рыночной экономике создана принципиально новая система распределения прибыли предприятия. Ее главное отличие заключается в том, что чистая прибыль распределяется не в соответствии с заранее установленными пропорциями (процентами) ее отчислений в фонды экономического стимулирования, состав которых строго регламентирован, а исходя из потребностей, непосредственно по целевому назначению. Поэтому перечень самих фондов экономического стимулирования, конкретные размеры направления в них прибыли формируются под воздействием рыночной конъюнктуры и в связи со специфическими особенностями расходования чистого дохода в различных организационно-правовых формах хозяйствования

ЗАКЛЮЧЕНИЕ

Управление рисками – это одна из составляющих общеорганизационного процесса производства, поэтому оно должно быть интегрировано в этот процесс, должно иметь свою стратегию, тактику, оперативную реализацию. При этом важно не только осуществлять управление рисками, но и периодически пересматривать мероприятия и средства такого управления. Таким образом, риск - это всепроникающее явление, присущее всем хозяйствующим субъектам функционирующим в условиях рыночных отношений. Под хозяйственным (предпринимательским) риском следует понимать риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными, и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов.

Риск характеризуется как опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами. Его величина измеряется частотой, вероятностью возникновения того или иного уровня потерь.

Квалификационная система рисков включает в себя категории, группы, виды, подвиды и разновидности рисков.

Предпринимательская деятельность связана с различными видами рисков: производственными, финансовыми, инвестиционными. При правильном и умелом руководстве предприятием вероятность риска потерь может быть снижена.

Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска, в значительной степени зависят от специфики предпринимательской деятельности, принятой стратегии достижения поставленных целей, конкретной ситуации и т.п.

Существуют различные методы оценки риска и способы снижения вероятности потерь при осуществлении хозяйственной деятельности предприятия.

Система управления риском, прежде всего, предполагает их оценку, результаты которой позволяют в дальнейшем выбрать наиболее оптимальный способ снижения рисков. В предпринимательской деятельности наиболее часто используются следующие пути снижения рисков: приобретение дополнительных фирм, компаний с хорошо налаженной системой внедрения новых технологий; привлечение внешних конкурентов-экспертов с узкой специализацией; внедрение нововведений; максимальное использование прошлого опыта; диверсификация; лимитирование; страхование; страхование ответственности; сострахование и перестраховании; резервирование средств.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. - М.: Издательство «Дело и Сервис», 2015-С.227. 2. Кадинская О.А. «Управление финансовыми рисками». М. Инфра-М - 2015.–С.295 3. Качалов Р.М. Управление хозяйственным риском. – М.: Наука, 2016. – 192с. 4. Кинев Ю.Ю. «Оценка рисков финансово-хозяйственной деятельности предприятий на этапе принятия управленческого решения» // «Маркетинг в России и за рубежом».–2015.-№5.–С.73–83. 5. Романов В. Понятие рисков и их классификация как основной элемент теории рисков // Деньги и кредит. 2017. №3 6. Рэдхед К., Хьюс С. Управление финансовыми рисками. –М. ИНФРА-М. –2015.–С.162-169. 7. Супрунович Е.Б. Управление рыночным риском / Е.Б. Супрунович, И.АКиселева//Банк.дело.–2015.-№1.–С.27–31. 8. Цветкова Е.В., Арлюкова И.О. Риски в экономической деятельности. СПб.2015.–С.186 9. Черкасов В.В. Проблемы риска в управленческой деятельности. К. 2015. - С.317 10. Чернова Г.В., Кудрявцев А.А. «Управление рисками» М.: Проспект, 2015 г. - С. 187