КУРСОВАЯ РАБОТА

По дисциплине «Планирование на предприятии торговли»

На тему: «Планирование валовой прибыли торгового предприятия»

(на материалах ООО «Лига-СВ»)

Оглавление

Введение

1. Теоретические и методические основы планирования валовой прибыли торгового предприятия

1.1 Валовая прибыль как основной вид доходов: понятие, сущность

1.2 Планирование валовой прибыли торгового предприятия: сущность, этапы и их характеристика

1.3 Характеристика методов планирования валовой прибыли торгового предприятия

.Анализ валовой прибыли исследуемого торгового предприятия как основа их планирования

2.1 Краткая организационно-экономическая характеристика деятельности торгового предприятия

2.2 Оценка основных факторов, оказывающих влияние на формирование валовой прибыли ООО «Лига-СВ»

2.3 Анализ динамики валовой прибыли и оценка влияния факторов на ее изменение в торговом предприятии ООО «Лига-СВ»

. Планирование валовой прибыли торгового предприятия ООО «Лига-СВ»

Планирование оборота розничной торговли по общему объему и по структуре

Планирование валовой прибыли торгового предприятия ООО «Лига-СВ»

Оценка перспектив роста валовой прибыли исследуемого торгового предприятия

Заключение

Библиографический список

Введение

В условиях развития рыночных отношений роль прибыли существенно росла. Именно прибыль является движущей силой работы предприятия, вознаграждения за деятельность, является источником самофинансирования каждого отдельного хозяйства, а также дает возможность процветания отрасли в целом. Сегодня каждое предприятие нацелено на получение прибыли и повышение рентабельности своей деятельности для того, чтобы эффективно использовать полученную прибыль.

Эффективная работа различных предприятий оказывает положительное воздействие не только на финансовое состояние каждого отдельного предприятия, но и на развитие экономики страны в целом. Часть доходов предприятий служит источником выплат различных налоговых платежей, обеспечивающих формирование средств государственного бюджета.

За счет чистой прибыли предприятий осуществляется производственное и социальное развитие, производится дополнительное материальное поощрение персонала, социальные выплаты.

Формирование механизма жесткой конкуренции, непостоянность рыночной ситуации ставили перед предприятием необходимость эффективного использования имеющихся в его распоряжении внутренних ресурсов с одной стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия, к которым относятся: финансово-кредитная система, налоговая политика государства, механизм ценообразования, конъюнктура рынка, взаимоотношения с поставщиками и потребителями. Вследствие перечисленных причин меняются и направления аналитической деятельности.

Анализ прибыли предприятия, порядок ее формирования и оценка эффективности использования, являются наиболее актуальными на сегодняшний день.

Актуальность данной работы обусловлена важностью эффективного формирования и использования прибыли предприятий торговли, функционирующего в сложных экономических условиях.

Цель работы - планирование валовой прибыли торгового предприятия и оценка её роста.

В соответствии с этим определен круг решаемых в работе задач:

Дать характеристику валовой прибыли, как основному источнику доходов современного предприятия;

Охарактеризовать сущность и этапы планирования валовой прибыли торгового предприятия;

Охарактеризовать методы планирования валовой прибыли торгового предприятия;

Проанализировать основные показатели финансово-хозяйственной деятельности торгового предприятия ООО «Лига-СВ»;

Оценить основные факторы, оказывающие влияние на формирование валовой прибыли ООО «Лига-СВ»;

Проанализировать динамику валовой прибыли и оценить влияние факторов на ее изменение в торговом предприятии ООО «Лига-СВ»;

Рассмотреть планирование оборота розничной торговли по общему объему и по структуре;

Спланировать валовую прибыль торгового предприятия ООО «Лига-СВ»

Оценить перспективы роста валовой прибыли исследуемого торгового предприятия.

Теоретической основой написания курсовой работы послужили нормативные и законодательные акты Российской Федерации, Налоговый кодекс РФ, работы Российских экономистов на данную тему, методические материалы Н.Н. Терещенко и Ю.Ю. Сусловой, а также бухгалтерская и отчетность конкретного торгового предприятия за 2008 и 2009гг.

В процессе решения поставленных в работе задач и в зависимости от их характера, применялась совокупность методов: анализа и синтеза, группировки и сравнения, метод ризниц и другие.

Предметом исследования в курсовой работе является валовая прибыль торгового предприятия.

Объектом исследования служит конкретное торговое предприятие ООО «Лига-СВ».

Курсовая работа состоит из введения, трех глав, заключения. Общий объем работы составляет 61 страницу. Работа иллюстрирована рисунками, таблицами.

Библиографический список источника.

1. Теоретические и методические основы планирования валовой прибыли торгового предприятия

планирование валовая прибыль торговый

1.1 Валовая прибыль как основной вид доходов: понятие, сущность

Основным видом доходов торгового предприятия является доход от реализации товаров, источником получения которого служат торговые надбавки, выступающие как разница между продажной и покупной ценой.

Именно за счет торговых надбавок формируется основной вид дохода торгового предприятия-валовая прибыль от реализации товаров.[24]

Валовая прибыль-показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продаж товаров над затратами по их приобретению за определенный период времени.

Валовой прибыль представляет собой часть стоимости товаров, продукции и услуг, созданной в торговле и общественном питании и используемой для возмещения издержек и образования прибыли.

В составе валовой прибыли выделяется чистая продукция - это вновь созданная стоимость, состоящая из заработной платы, отчислений на социальные нужды, прибыли.

Валовая прибыль по своему составу неоднородена. На предприятиях оптовой и розничной торговли наибольший удельный вес в нем имеют доходы от реализации товаров. Для некоторых они являются единственным видом доходов. Валовая прибыль от реализации услуг невелика, однако её косвенное влияние, проявляющееся в привлечении покупателей, значительно.

Валовая прибыль от реализации создается за счет торговых надбавок в оптовой и розничной торговле и наценок на продукцию собственного производства в общественном питании, являющихся особым структурным элементом цены товара (продукции) и отражающих долю предприятий в её формировании.

Торговая надбавка (наценка) является ценой услуг предприятий торговли и общественного питания по доведению товара до потребителя и его реализации. Ее основные цели состоят в возмещении текущих затрат материальных, трудовых и финансовых ресурсов, направленных на продвижение товара от производителя к потребителю и обеспечении рентабельности реализуемого товара. Достижение поставленных целей зависит от размера торговой надбавки (наценки), определяемого как внешними, так и внутренними границами ее формирования.

Внешние границы формирования торговой надбавки (наценки) обусловлены складывающейся конъюнктурой на потребительском рынке. Нижний предел формирования торговой надбавки зависит от цены оптового предложения производителей и оптовых посредников. Эти цены в определенной степени подвижны, так как в процессе совершения коммерческих сделок изменяются. Верхним пределом формирования торговой надбавки (наценки) являются цены спроса покупателей товара (продукции), которые в такой же степени меняются в зависимости от уровня торгового обслуживания, условий оплаты и других факторов.

Внутренние границы формирования возможного диапазона торговой надбавки (наценки) обусловлены ее структурой, характеризующейся двумя основными элементами, которые показаны на рисунке 1.

Рис. 1 Структура торговой надбавки (наценки).

Соотношение этих элементов в цене товара может варьироваться. Так снижение уровня издержек может быть обеспечено за счет роста объема продажи товаров (продукции), изыскания резервов экономии.[30]

Торговые надбавки, самостоятельно устанавливаются торговым предприятиям, представляют собой плату за торговые услуги, оказываемые покупателям. Поэтому можно сказать, что сумма валового дохода есть оценка стоимостных услуг. По различным товарам величина торговых набдавок неодинакова.

Размер торговой надбавки зависит от факторов, представленных на рисунке 2.[20]

Рис. 2 Факторы, определяющие уровень торговых надбавок на предприятиях торговли.

Она дифференцирует по товарам, прежде всего, в зависимости от спроса и предложения, что характеризует рыночный подход к формированию торговых надбавок и от издержкоемкости реализации товаров, которая положена в основу формирования торговых набдавок при затратном подходе.Затратный подход наиболее применим для товаров, реализуемых в условиях незначительной конкуренции, когда предприятие относительно свободно в установлении размера торговой надбавки:

Утн=УR+Уи, (1)

где Утн-уровень торговой надбавки,%;

УR -уровень рентабельности,%;

Уи-уровень издержек обращения,%.

При рыночном подходе предприятие должно на ряду с издержкоемкостью учитывать множество факторов, связанных с конъюктурой как товарного предложения, так и покупательского спроса; с уровнем обслуживания покупателей; с величиной цен на анологичные товары и степенью развития конкуренции:

ТН=Цроз-Цпок, (2)

где ТН-торговая надбавка, руб;

Цроз,Цпок-соответственно розничная и покупная цена товара, руб.

Именно рыночный подход позволяет торговому предприятию устанавливать конкурентоспособную цену и реализовывать товар, тем самым возместить затраты на закупку и реализацию товаров и получить прибыль. Определенная таким образом торговая надбавка является верхней её границей, за пределами которой товар становится неконкурентоспособным по цене. Нижней границей размера торговой надбавки является величина издержек обращения. Если торговые надбавки не способны покрыть издержки обращения, реализация товаров становится убыточной. Отсюда вытекает, что размер торговой надбавки должен быть достаточным для покрытия издержек обращения, уплаты налогов и получения приыли. Только в этом случае предприятие способно:

обеспечивать самоокупаемость текущей хозяйственной деятельности, что предполагает возмещения издержек обращения;

участвовать в формировании федерального и местного бюджета, а также внебюджетных фондов за счет выплаты налогов;

обеспечить самофинансирование, то есть возможность направлять средства на дальнейшее развитие материально-технической базы, пополнение собственных оборотных средств и решение социальных проблем коллектива за счет прибыли, остающейся у предприятия. [24]

Сумма валовой прибыли рассчитывается несколькими способами:

I способ. Расчет размера валовой прибыли исходя из объема товарооборота в отпускных ценах и уровня торговых надбавок по отдельным товарным группам:

(3)

(3)

где ВП - сумма реализованных торговых надбавок (валовой прибыли), тыс. руб.;

Утнi - уровень торговой надбавки по i товарной группе, %;

Тотпi - товарооборот в отпускных ценах по i товарной группе, тыс. руб.

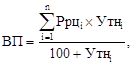

II способ. Расчет суммы валовой прибыли исходя из объема товарооборота в розничных ценах и уровня торговых надбавок по отдельным товарным группам:

(4)

(4)

где Ррцi - товарооборот в розничных ценах по i товарной группе, тыс. руб.

III способ. Расчет валовой прибыли на основе товарооборота в розничных ценах и уровня реализованных торговых надбавок:

(5)

(5)

где Уртнi - уровень реализованной торговой надбавки по i товарной группе, %.

IV способ. Определение валовой прибыли как разницы между выручкой от реализации товаров (работ, услуг) (Вр) и себестоимостью продажи товаров (Сп):

(6)

(6)

Планирование валовой прибыли торгового предприятия: сущность, этапы и их характеристика

Для предприятия торговли важнейшим является доход от реализации товаров, выраженный суммой торговых надбавок. Поэтому при разработки плана валового дохода от реализации товаров следует исходить из запланированного объема и структуры товарооборота на предстоящий период, а также намеченной ценовой политики предприятия, в соответствии с которой могут быть изменены торговые надбавки, как по отдельным товарам, так и в целом по предприятию. [24]

Целью планирования валовой прибыли является определение его необходимого объема в соответствии с задачами развития предприятия в предстоящем периоде.

Достижение цели предполагает:

) осуществление глубокого анализа валовой прибыли, позволяющего оценить деятельность предприятий по его формированию;

) изучение рынка потребительских товаров и услуг для экономического обоснования их цены и входящей в нее торговой надбавки (наценки);

) выбор метода планирования валовой прибыли, определяемой целями развития предприятий;

) координацию плана валовой прибыли с другими планами хозяйственной деятельности: товарооборотом, издержками, прибылью;

) разработку управленческих решений, способствующих выполнению плана валовой прибыли;

) корректировку плана в связи с изменяющимися условиями деятельности предприятий на потребительском рынке товаров и услуг.

Предпосылки планирования валовой прибыли на торговых предприятиях таковы:

· прогнозируемые изменения законодательной базы, регулирующей отношения предприятий с государственными и местными органами власти по вопросам ценообразования;

· разработанная ценовая политика предприятия на предстоящий период;

· разработанный план реализации товаров (продукции) и закупки товаров (сырья).

Планирование валовой прибыли торгового предприятия должно осуществляться этапами представленными на рисунке 4.

| I этап | Определение целей и задач планирования | ||||

| II этап | Изучение экономических предпосылок планирования | ||||

| III этап | Выбор методов планирования | ||||

| IV этап | Расчет объема валовой прибыли выбранными методами планирования | ||||

| V этап | Выбор проекта плана валовой прибыли | ||||

| VI этап | Разработка плана мероприятий по достижению запланированной величины валовой прибыли торгового предприятия | ||||

Рисунок 4 - Этапы планирования валовой прибыли торгового предприятия

В соответствии с поставленной целью на первом этапе определяются основные задачи планирования валовой прибыли:

- максимизация доходов;

- экономическое обоснование размера доходов от обычной деятельности;

- определение тенденций развития доходов и путей повышения доходности работы предприятия.

На втором этапе планирования изучаются основные экономические предпосылки:

· законодательные, нормативные документы, регламентирующие порядок формирования, налогообложения, распределения валового дохода и других финансовых результатов деятельности предприятия в плановом периоде;

· результаты анализа деятельности торгового предприятия за ряд предшествующих лет; изучение тенденций, изменения различных показателей;

· результаты комплексного анализа валовой прибыли торгового предприятия за ряд лет;

· план товарооборота и поступления по общему объему, составу и структуре;

· потребности предприятия в будущем периоде в развитии основных фондов, пополнении оборотных средств и т. п.;

· стратегия и тактика деятельности предприятия на потребительском рынке в планируемом периоде;

· возможности предприятия (материально-техническая база, кадры, финансовые, товарные ресурсы и т. д.)

На третьем этапе определяются и выбираются методы планирования валовой прибыли.

На четвертом этапе планирования валовой прибыли торгового предприятия осуществляется расчет выбранными методами планирования.

На пятом этапе планирования осуществляется выбор из произведенных расчетов проекта плана валовой прибыли на будущий год исходя из установленных предприятием целей и задач, в качестве которых могут выступать следующие:

- максимизация доходов предприятия;

- недопущение убыточности деятельности;

- получение среднего уровня доходности.

На последнем, заключительном шестом этапе планирования разрабатывается план мероприятий по достижению запланированной величины валовой прибыли торгового предприятия. Данный план мероприятий должен включать в себя следующие разделы [20]:

- расчет товарного обеспечения товарооборота;

- сокращение звенности товародвижения и увеличение объема закупок непосредственно у предприятий - товаропроизводителей или крупных оптовых предприятий, минуя посредников;

- оптимизация договоров (контрактов) на поставку товаров;

- использование эффективной маркетинговой политики на предприятии торговли;

- изучение спроса потребителей и формирование ассортиментной политики в соответствии с потребностями и спросом покупателей;

- обеспечение соответствия уровня торгового обслуживания в соответствии с требованиями покупателей, что позволит увеличить цены на реализуемые товары;

- широкое использование скидок (за объем закупаемых товаров, сезонных, бонусных и др.) при закупке товаров торговыми предприятиями, что позволит снизить себестоимость продажи товаров и увеличить размер торговых надбавок и т. д.

Характеристика методов планирования валовой прибыли торгового предприятия.

При планировании валовой прибыли торгового предприятия возможно использование методов, представленных на рисунке 5.

Планирование доходов торгового предприятия от основной деятельности (валовой прибыли) осуществляется следующими методами:

Рис.4 Методы планирования валовой прибыли торгового предприятия

Метод технико-экономических расчетов, используемый в двух вариантах [20].

При первом варианте сумма валовой прибыли на планируемый период рассчитывается исходя из планируемой структуры оборота розничной торговли и определенных предприятием уровней торговых надбавок по каждой товарной группе по следующей формуле:

где åВПпл - планируемая сумма валовой прибыли (сумма реализованных торговых надбавок), тыс. руб.;

ОРТiпл - сумма планируемого оборота розничной торговли по i-й товарной группе в отпускных (покупных) ценах, тыс. руб.;

Утнiпл - планируемый уровень торговых надбавок по i-й товарной группе, %;

ОРТрцiпл - сумма планируемого оборота розничной торговли по i-й товарной группе в розничных (продажных) ценах, тыс. руб.

При втором варианте сумма валовой прибыли (доходности) рассчитывается по каждому источнику поступления товаров, согласно заключенным договорам поставки в планируемом году. Общая сумма валовой прибыли по предприятию определяется путем суммирования торговых надбавок по каждому договору поставки.

Однако применение второго варианта использования метода технико-экономических расчетов ограничено отсутствием в большинстве случаев на момент планирования заключенных договоров и контрактов с поставщиками, что вызывает трудности с информационным обеспечением планирования данным методом.

Расчетно-аналитический метод. Планируемый средний уровень реализованных торговых надбавок определяется на основе изучения и анализа динамики их уровня за ряд предшествующих лет и рассчитывается по следующей формуле:

где УРтнпл - планируемый уровень реализованных торговых надбавок, %; УРтнn - уровень реализованных торговых надбавок в n (предплановом) периоде, %;

Уртн0 - уровень реализованных торговых надбавок в базисном периоде, %.

Сумма валовой прибыли (реализованных торговых надбавок) будет определена:

где åВП - сумма валовой прибыли (реализованных торговых надбавок), тыс. руб.;

- сумма планируемого оборота розничной торговли в розничных ценах, тыс. руб.;

- сумма планируемого оборота розничной торговли в розничных ценах, тыс. руб.;

Утнпл - планируемый уровень реализованных торговых надбавок, %.

Данный метод используется для планирования доходов от обычных видов деятельности торгового предприятия, если на предприятии не прогнозируется изменения в структуре оборота розничной торговли и звенности товародвижения [20].

Экономико-статистические методы:

Метод выравнивания динамического ряда уровня реализованных торговых надбавок по скользящей средней. Суть данного метода заключается в построении динамического ряда уровней реализованных торговых надбавок за ряд лет и их выравнивание по скользящей средней. При этом каждому значению уровня реализованных торговых надбавок присваивается условное обозначение «К» (таблица 1).

Таблица 1. Выравнивание показателей по скользящей средней

| Периоды | Условное обозначение | Выравнивание показателей по скользящей средней, % |

| I год | К1 |

|

| II год | К2 | |

| III год | К3 |

|

| IV год | К4 |

|

| V год | К5 |

После выравнивания динамического ряда по скользящей средней находится среднее изменение уровня реализованных торговых надбавок за анализируемый период (∆К):

и рассчитывается планируемый уровень реализованных торговых надбавок по формуле

и рассчитывается планируемый уровень реализованных торговых надбавок по формуле  .

.

Тогда планируемая сумма валовой прибыли на будущий год будет определена по следующей формуле:

Экономико-математический метод основан на построении и решении многофакторной модели линейного типа:

где у - сумма (уровень) реализованных торговых надбавок, тыс. руб., %;

а0, а1, а2 ….аn - коэффициенты уравнения;

х0, х1, х2 ….хn - факторы, определяющие изменения величины реализованных торговых надбавок (объем и структура оборота розничной торговли, доля отдельных товарных групп, уровень издержек обращения, уровень рентабельности прибыли от продаж, индекс цен, временной фактор и т. д.).

В качестве основных факторов, определяющих размер и динамику развития доходов от обычной деятельности торгового предприятия, могут быть определены объем и структура товарооборота, доля отдельных товарных групп, уровень издержек обращения, уровень рентабельности прибыли от продаж, индекс цен, временной фактор и т. д. [15].

Опытно-статистический метод планирования валового дохода торгового предприятия основан на анализе динамики среднего уровня валового дохода в процентах и объема товарооборота за ряд предшествующих периодов и его корректировка на плановый период с учетом предстоящих изменений в факторах, определяющих данный уровень (изменение структуры товарооборота, уровня торговых надбавок по отдельным товарным группам).

Метод получения целевой нормы прибыли. Данный метод основан на том, что сумма реализованных торговых надбавок (валовая прибыль) должна не только покрывать текущие затраты предприятия (издержки обращения), но и обеспечивать определенный размер прибыли от продаж:

где ВПпл - плановая сумма валовой прибыли (реализованных торговых надбавок), тыс. руб.;

ИОпл - плановая сумма издержек обращения, тыс. руб.;

Ппрпл - плановая сумма прибыли от продаж, тыс. руб.;

Упрпл - целевой (плановый) уровень прибыли от продаж (определяется в плане развития предприятия), %;

ОРТпл - планируемый объем оборота розничной торговли, тыс. руб.

Плановая величина суммы реализованных торговых надбавок при этом рассчитывается исходя из запланированного уровня целевой прибыли от продаж в соответствии с выбранной стратегией деятельности предприятия на рынке методом обратного счета.

Метод прямого счета используется в случае, если торговое предприятие имеет небольшое количество поставщиков, с которыми на начало планового периода заключены договоры (контракты) на поставку товаров, и осуществляет реализацию товаров относительно узкого ассортимента. При применении данного метода расчет доходов от реализации товаров осуществляется по следующей формуле:

где Др - плановая сумма доходов от реализации товаров, тыс. руб.;

Прпл - плановый объем поступления товаров в розничных ценах (без косвенных налогов), тыс. руб.;

Пзпл - плановая сумма поступления товаров в ценах закупки, тыс. руб.;

ТНзпл - плановая сумма торговых надбавок на объем прироста товарных запасов в будущем периоде, тыс. руб.

Из качественных методов планирования при расчете доходов торгового предприятия используется метод групповых экспертных оценок, в частности метод «Дельфи», метод «мозговой атаки».

Одним из наиболее широко распространенных методов группового экспертного прогнозирования является метод «Дельфи», представляющий собой ряд последовательно осуществляемых многотуровых опросов, направленных на подготовку и обоснование прогноза.

Суть метода заключается в том, что для разработки плана привлекают группу экспертов (10-15) человек, состоящую их представителей торговли, как оптовой, так и розничной, экономистов, маркетологов, товаропроизводителей, и проводится индивидуальный опрос экспертов, чаще всего в виде анкет-опросников. Обычно бывает достаточно 3-4 раундов, чтобы выработать общее мнение, которое можно считать достоверным:

тур - эксперты дают ответы на поставленные вопросы, как правило,

без аргументации. Результаты анкетирования обрабатываются, определяются

их статистические характеристики (средняя, суммарная, крайние значения

ответов), и результаты обработки сообщаются экспертам;

тур - повторный опрос экспертов, в ходе которого они должны объяснить, почему изменили или не изменили своего мнения. Результаты обработки результатов 2 тура с аргументацией ответов на условиях анонимности сообщаются снова экспертам;

тур - повторный опрос экспертов с учетом ими в своих ответах новых обстоятельств и т. д. пока мнения экспертов не сблизятся [20].

При прогнозировании в целях минимизации расходов на прогноз привлекается минимальное число экспертов при соблюдении ошибки прогнозирования не более, где 0 < в < 1.

Минимальное число экспертов определяется по формуле

Например: ошибка в = 1, тогда N = 0,5 (3/1 + 5) = 4 (чел.)

При использовании метода «Дельфи» возможны такие способы опроса экспертов, как анкетирование (анкета раздается экспертам и возвращается заполненной, на ее основании составляется новая анкета - и так раунд за раундом); анкетирование экспертов, собранных в одном месте; с помощью компьютерных терминалов, что позволяет обеспечить свободный график общения экспертов с ЭВМ, гибкость, эффективность и анонимность ответов. Особенностями метода «Дельфи» являются анонимность экспертов и отсутствие взаимодействия членов экспертной группы, статистическая характеристика группового мнения, возможность использования результатов предыдущего тура опроса.

К методам коллективных экспертных оценок относится и метод «мозговой атаки», обеспечивающий получение прогноза как продукта коллективного творчества специалистов в ходе заседания-сеанса и последующего анализа его результатов. Эксперты подразделяются на две группы, одна из которых генерирует идеи, а другая их анализирует, критикует и разрушает. Основу заседания составляет выдвижение как можно большего количества идей, так как вероятность появления действительно ценной идеи повышается с увеличением их общего числа. Выдвижение идей протекает лавинообразно, так как высказываемые идеи порождают либо творческую, либо критическую реакции. Групповое мышление производит на 70 % больше ценных новых идей, чем сумма индивидуальных мышлений. Оптимальная численность участников группы 10-15 человек. Продолжительность “мозгового штурма” при генерации идей рекомендуется не менее 20 минут и не более 1 часа (в зависимости от активности участников группы) [20].

Метод мозговой атаки основан на предположении, что среди большего числа идей имеется несколько хороших, поэтому, объединяя экспертов в соответствующие группы, добиваются повышения продуктивности мышления ее участников, строящих свою коллективную работу по правилам, приведенным на рисунке 5.

| 1. | Формулировка основной проблемы и выделение единственного центрального пункта | |||

| 2. | Не отрицать и не прекращать исследования ни одной из названных идей | |||

| 3. | Поддержка любой идеи, даже если она неуместна и сомнительна | |||

| 4. | Оказание поддержки и поощрение условий, освобождающих участников от скованности | |||

Рис.5 Правила проведения «мозговой атаки»

Метод мозговой атаки осуществляется в несколько этапов рисунок 6.

| I этап | Формирование группы участников «мозговой атаки» |

| II этап | Составление проблемной записки |

| III этап | Генерация идей |

| IV этап | Систематизация идей, высказанных в ходе III этапа |

| V этап | Деструктурирование (разрушение) систематизированных идей |

| VI этап | Оценка критических замечаний и составление списка практически реализуемых идей |

Рис.6 Этапы проведения «мозговой атаки»

Одной из разновидностей метода “мозговой атаки” является метод «635». Цифры в названии метода означают, что в группе состоит 6 участников, каждый из которых должен записать 3 идеи в течение 5 минут.

Лист записи ходит по кругу, в результате чего каждый участник за 30 минут записывает по 18 идей, что в общей сложности составляет 108 идей. Метод позволяет из множества идей отобрать более оригинальные и прогрессивные для решения поставленной проблемы.

При планировании доходов торгового предприятия может быть использован и такой качественный метод планирования, как структурное планирование, позволяющее найти решение проблемы или сохранение функций при изменении структуры и (или) значений параметров объекта за время планирования.

Рис. 7 Дерево целей максимизации валовой прибыли торгового предприятия при структурном планировании.

При данном методе строится дерево целей рисунок 7, позволяющих решить следующие прогнозные задачи:

- прогноз развития объекта в целом;

- формирование сценария достижения планируемой цели;

- формулировка уровня цели;

- формулировка критерия и весов.

Проведенные расчеты валовой прибыли указанными методами планирования позволяют выбрать их оптимальную величину на планируемый период, которая удовлетворяет потребностям предприятия и способствует его развитию. [20]

2 Анализ валовой прибыли ООО «Лига-СВ» как основа ее планирования

2.1 Краткая организационно-экономическая характеристика деятельности торгового предприятия ООО «Лига-СВ»

Работа выполнена на материалах Общества с ограниченной ответственностью ООО «Лига-СВ».

Юридический адрес: 663920, Красноярский край, г.Абакан, ул.Бортникова 33.

Торгово-розничное предприятие ООО «Лига-СВ», обладает правами юридического лица, имеет обособленное имущество, самостоятельный баланс, расчетный счет и иные счета в банках, бланки и печать со своим наименованием, собственный товарный знак предприятия и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Предприятие ООО «Лига-СВ» было создано 13.05.2005 года и осуществляет свою деятельность в соответствии с законодательством Российской Федерации, нормативными актами, Уставом.

Общая площадь торгового предприятия 200 кв. м.

Предприятие приобретает от своего имени имущественные и личные неимущественные права и несет ответственность и обязанности, выступает истцом и ответчиком в судебных органах. Отвечает по своим обязательствам имуществом предприятия.

Источником формирования имущества Предприятия являются:

· прибыль, полученная в результате хозяйственной деятельности;

· заемные средства, в том числе кредиты банков и других кредитных организаций;

· амортизационные отчисления;

· добровольные взносы граждан;

· иные источники не противоречащие законодательству Российской Федерации.

Основными целями деятельности предприятия являются осуществление розничной торговли продовольственными товарами. Обязательным предусматривается обеспечение высокого качества торгового обслуживания покупателей с наименьшей затратой для них времени на приобретение покупок, оказание услуг торгового и коммерческого характера.

В соответствии с целями своей деятельности, предприятие:

· осуществляет взаимоотношения с юридическими и физическими лицами на основе договоров на изготовление и реализацию продукции, товаров;

· оказанию услуг, выполнения работ, совместной деятельности, а так же иных договоров и юридических актов;

· определяет на договорной основе производственно-хозяйственные, финансовые и иные взаимоотношения с Учредителем;

· самостоятельно планирует и осуществляет хозяйственную деятельность, исходя из реального спроса и в пределах направлений деятельности, предусмотренной Уставом;

· выполняет любые виды хозяйственной и иной деятельности, если она не противоречит действующему законодательству и согласована с Учредителем.

Предприятие имеет право:

· совершать различные виды сделок, кроме прямо запрещенных законом, с любыми контрагентами;

· для собственных нужд приобретает, принимает в аренду или безвозмездное пользование любое имущество, а также производит отчуждение имущества, принадлежащего ему, в соответствии с уставными задачами и действующим законодательством;

· создает подразделения, необходимые для хозяйственной деятельности предприятия;

· получает от любых финансово-кредитных учреждений кредиты на договорных условиях;

· реализует товары, работы, услуги по ценам и тарифам, устанавливаемым самосто<