Можно выделить следующие особенности оценки машин и оборудования (МО):

– многообразие наименований, видов, модификаций МО — только отраслевые перечни исчисляются сотнями тысяч наименований изделий и, соответственно, число производителей МО также велико, что приводит к широкому разбросу цен на одно и то же изделие;

– технический прогресс не только изменяет технологию изготовления и вид МО, но и их функциональное назначение. Функциональное устаревание имеет тенденцию ускоренного роста, время от времени происходят “технические революции”, которые приводят к радикальному изменению потребительских приоритетов;

– идентификация и локализация денежного потока, приходящегося на МО как на составную части бизнеса, часто затруднена в силу сложной структуры производственного цикла.

Следствиями этих особенностей являются:

– многовариантность исполнения МО с одним и тем же функциональным назначением;

– большая номенклатура составляющих элементов изделий (деталей, узлов, агрегатов);

– большой объем базы данных для автоматизированной оценки;

– низкая сходимость результатов при определении среднего уровня цен;

– относительно короткий жизненный цикл изделий и влияние его этапов на ценообразование;

– динамичное и радикальное изменение стоимости с течением времени;

– значительные затраты на поддержание актуальности информационной базы данных;

– влияние на стоимостную оценку сопутствующих затрат (транспортировка, таможенные пошлины, установка, пуско-наладка, ремонт, ЗИП и пр.);

– проблема точности и взаимозаменяемости запасных частей при ремонте;

– большие различия между аналогами импортного и отечественного производства;

– взаимосвязь между МО в производственном цикле;

– сложность прогнозирования денежных потоков;

– необходимость учета требований экологии и безопасности эксплуатации.

Наряду с основными особенностями существует ряд отличий оценки МО по сравнению с оценкой других видов собственности. Например, по сравнению с оценкой объектов недвижимости здесь нет таких обобщающих технико-экономических показателей, как стоимость 1 погонного метра, 1 м2, 1 м3 здания (сооружения, передаточного устройства). В отличие от объектов интеллектуальной собственности, производство МО строго регламентируется ГОСТ, техническими условиями и другими нормативно-техническими документами.

Совокупность особенностей и отличий оценки МО определяет приоритеты в выборе методов оценки с точки зрения получения максимально достоверного результата оценки.

Жизненный цикл МО относительно даты оценки состоит из прошлого, настоящего и будущего. Именно этот взгляд на объект оценки лег в основу определения подходов к оценке: затратный подход, описывающий историю создания объекта оценки; сравнительный подход, рассматривающий ситуацию на рынке на дату оценки; доходный подход, прогнозирующий экономическую эффективность дальнейшего использования объекта оценки. Эта основополагающая теория оценки формализуется в виде следующего уравнения:

в котором в левой части определяются затраты на создание объекта оценки с учетом совокупного износа (СИ) и утилизационной стоимости (УС), в средней части уравнения определяется средне взвешенная стоимость объекта оценки на рынке и в правой части — текущая стоимость чистых денежных потоков (ЧДП t) от эксплуатации объекта оценки с учетом его постпрогнозной продажи (Cp — стоимость “реверсии”). В формуле (1) приняты следующие обозначения: C k — исторические стоимости затрат на дату k; ik — отраслевой индекс инфляции за период от k _го года до даты оценки; m — дата начала изготовления объекта оценки (первые инвестиции); C aj — стоимость j_ го аналога на рынке; pj — выборка j _х аналогов; g — число аналогов на рынке; n — время будущей жизни объекта оценки; r — ставка (норма) дисконтирования; t — номер прогнозного периода.

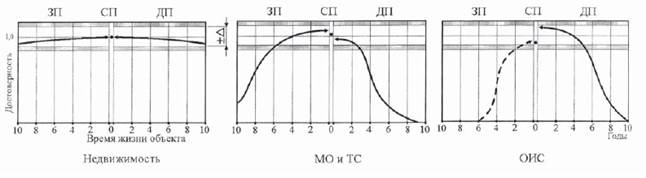

Достоверность исходной информации и методы моделирования оценочной ситуации определяют сходимость результатов оценки, т.е. достоверность обоснованной стоимости. Схематично это можно изобразить в виде графиков (рис. 1)

Рис. - Достоверность оценок:

ЗП, СП, ДП — затратный, сравнительный, доходный подходы, соответственно;

1,0 — “абсолютно” достоверный результат; ±— допустимая погрешность оценки;

0 — дата оценки

В силу своей инертности рынок недвижимости наиболее стабилен, в то время как МО имеют легко воспроизводимую историю создания и труднопредсказуемое будущее вследствие влияния технического прогресса и локального участия в бизнесе. Для объектов интеллектуальной собственности (ОИС) трудно идентифицировать затраты на их создание, трудно найти аналоги на рынке, основное представление об их стоимости дают будущие выгоды. Таким образом, особенности и отличия оценки различных видов собственности определяют зависимость достоверности оценки от времени жизни объекта оценки, а также наиболее эффективные методы оценки. Из сказанного следует, что наиболее достоверными для оценки МО будут методы затратного и сравнительного подходов.

Использование методов оценки доходного подхода возможно, если можно обосновать прогнозную модель с точки зрения долевого участия объектов оценки в бизнесе, особо уделяя внимание ее достоверности.