ИНВЕСТИРОВАНИЕ НА РЫНКЕ ПРОИЗВЕДЕНИЙ ИСКУССТВА

Взаимосвязь потребления, сбережений, инвестиций и накопления

Потребление – это и начало, и конечная цель производства. Общество, потребляя средства производства и рабочую силу, создает валовой национальный продукт, предназначенный для потребления. То есть производство и потребление последовательно переходят друг в друга.

Сущность потребления состоит в расходовании благ и услуг с целью их воссоздания в прежнем или новом качестве. При производительном потреблении создаются сами блага и услуги, а при личном – воспроизводится рабочая сила, то есть сам работник. Люди не могут существовать, не потребляя. При этом, чем более общество развито, тем большее количество благ и услуг поступает в потребление, и тем выше качество и уровень жизни.

Накопление – это процесс создания новых материальных благ и услуг, образование новых фондов и капиталов, или капитализация прибавочной стоимости. Накопление – обратная сторона потребления и важнейшее условие расширенного воспроизводства. При распределении ВНП, чем больше потребление в данный период, тем меньше накопление. Меньшее накопление, в свою очередь, приводит к уменьшению потребления в последующие периоды. Это относится как к производительному, так и к личному потреблению.

Существует только один особый вид потребления и накопления, когда они совпадают – это формирование и развитие человека, его рабочей силы. Чем больше потребляются знания и приобретается опыт, тем больше они накапливаются в человеке, превращая его в высококвалифицированного работника. Поэтому одно из лучших вложений денежных средств в современных условиях – это вложение их в человеческий капитал.

Таким образом, потребление и накопление взаимообусловлены и связаны с денежными доходами, так как именно доходы определяют уровень потребления и возможность накопления. Если доходы превышают расходы, то создаются условия для сбережения денежных средств, в противоположном случае это исключается. Однако сбережения не всегда приводят к реальному накоплению, а потребление не всегда означает отсутствие накопления. Здесь требуется рассмотреть соотношение потребления, сбережения, инвестирования и накопления.

Например, домашнее хозяйство, расходуя денежные средства на потребление продовольствия и других товаров, предъявляет платежеспособный спрос, который способствует росту предложения этих благ, а, следовательно, и их накоплению в государственном масштабе. В свою очередь, они могут часть доходов сберегать (не потреблять), что даст им право на получение дохода (процентов по вкладу), но не приведет к накоплению в общенациональном масштабе.

Чтобы, сберегая, увеличить свои доходы, требуется их инвестировать, то есть вложить в какое-то дело, ценные бумаги, недвижимость – как-то превратить в производительный капитал. Если сбережения превращаются в производительный капитал, воплощаясь в новые материальные ценности и обеспечивая его рост – происходит процесс накопления и в личном, и в общенациональном масштабе. Такое инвестирование называется чистым инвестированием, или капиталообразованием, то есть созданием новых фондов и капиталов.

Этот процесс выражает сущность капитализма. В других социально-экономических системах процесс инвестирования является внешней формой иного содержания. Например, при социализме он выражал собой использование прибавочного продукта для расширения и развития производства. Однако в любом случае инвестиции всегда требуют расходов, которые окупаются, как правило, в течение длительного времени.

Инвестиционная привлекательность арт-рынка.

Предметы изобразительного искусства являются объектами инвестирования на рынке, благодаря чему существует арт-рынок - один из старейших инвестиционных рынков в мире. При этом рынок предметов искусства характеризуется рядом специфических черт, обуславливающих препятствия для его дальнейшего развития:

- несовершенство конкуренции в силу уникальности товаров;

- низкая ликвидность товаров и негибкость рынка, то есть такой рынок плохо приспособлен к тому, чтобы быстро реагировать на колебания спроса и предложения, что позволило бы предотвратить резкие колебания (например, падение) цен на отдельные категории произведений искусства;

- конфиденциальность сделок и непрозрачность рынка в целом, что сопряжено с высоким риском для покупателей, так как недостаток надежных данных препятствует прогнозированию будущего дохода;

- высокая волатильность (колебания) цен на предметы искусства;

- высокие транзакционные издержки (затраты, сопутствующие проведению сделки) на рынке;

- отсутствие разработанных методов оценки предметов искусства, опирающихся на экономические подходы.

Инвестиции – это долгосрочные финансовые вложения, осуществляемые с целью извлечения прибыли, которые могут быть:

- государственными или частными (в зависимости от того, какой капитал вкладывается);

- внутренними (вложение капитала внутри страны) или внешними (вложение капитала за границей).

Экономический эффект инвестиций состоит в их потенциальной способности приносить доход. Для этого и осуществляется процесс инвестирования. Однако получение дохода не происходит автоматически, и для инвестора очень важен правильный выбор инвестиционных объектов.

В процессе инвестирования инвестор всегда идет на осознанный риск, связанный с возможным неполучением суммы ожидаемого инвестиционного дохода, а также – с возможной потерей (полной или частичной) инвестированного капитала. При этом уровень риска обычно находится в прямой зависимости от ожидаемой доходности инвестиций. Чем выше ожидаемая доходность – тем выше потенциальный риск, и наоборот.

Поэтому для планирования и осуществления любой инвестиционной деятельности крайне важны предварительный анализ и оценка рисков. Такой анализ должен проводиться еще на стадии разработки инвестиционных проектов. Только так могут быть приняты разумные и обоснованные управленческие решения.

Главное направление такого анализа – определение показателей возможной экономической эффективности, доходности вложений во времени. Риск – это вероятность наступления такой ситуации, когда фактические доходы от инвестирования окажутся меньше прогнозируемых.

Самый простой метод снижения риска – это диверсификация инвестиционного капитала, то есть вложение в различные активы («не класть все яйца в одну корзину», как говорят англичане). Но понятно, что не весь риск может быть уменьшен диверсификацией.

В связи со своими особенностями, инвестиции в искусство сопряжены с высоким уровнем риска. Какие же риски присущи инвестиционному процессу на рынке предметов искусства? Их можно сгруппировать по степени влияния:

Сильная степень:

- оценочный риск: именно от правильности оценки и определения базовой стоимости предмета искусства зависит последующая эффективность инвестирования. В том числе, правильность информации, полученной в процессе атрибуции (то есть определения подлинности предмета искусства) непосредственно определяет целесообразность вложения средств;

- рыночный риск (риск влияния рыночных факторов);

- инвестиционный риск (вероятность возникновения непредвиденных финансовых потерь в ситуации неопределенности условий инвестирования);

- кредитный риск (если заемщик кредита не осуществит платежи надлежащим образом согласно условиям контракта);

- налоговый риск (непредвиденные финансовые потери, связанные с введением новых видов налогов, увеличением размеров налоговых ставок по действующим налогам, отменой налоговых льгот или «налоговых каникул» и т.п.);

Средняя степень:

- макроэкономический риск (финансовый риск, связанный с макроэкономическими или геополитическими факторами);

- страховой риск (предполагаемое событие, на случай наступления которого проводится страхование);

- инфляционный риск (риск того, что при росте цен по причине инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут);

- дефляционный риск (риск того, что на фоне дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов);

- процентный риск (риск, возникающий из-за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов, если в инвестировании участвовали заемные средства).

Слабая степень:

- валютный риск (опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций).

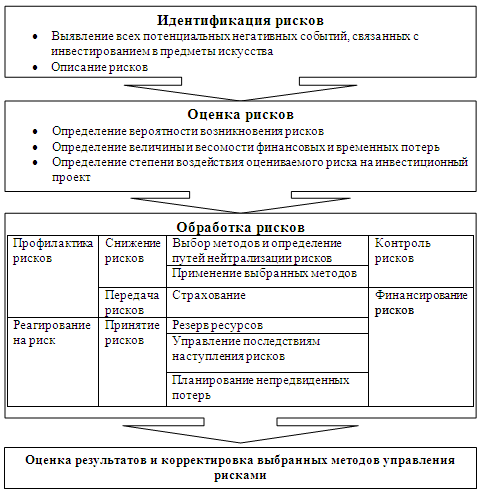

Обилие рисков и факторов, их образующих, обусловливает очень сложное их выявление, учет и управление. Однако существует процесс управления рисками, который имеет своей целью уменьшить или компенсировать ущерб, понесенный инвестором, при наступлении неблагоприятных событий. Процесс управления рисками можно представить в виде совокупности последовательных действий:

Оценка предметов искусства, в соответствии с общепринятыми принципами ценообразования, и с учетом особенностей рынка предметов искусства, может быть проведена в соответствии со следующими принципами:

1. По признаку представлений инвестора:

1.1. Принцип предельной полезности – когда главным критерием стоимости объекта считается его полезность, а также ряд свойств объекта, определяющих интерес инвестора к приобретению;

1.2. Принцип замещения – когда цена на объект, которую предлагает покупатель, не превышает сложившиеся на рынке цены на аналогичные по потребительским свойствам объекты;

1.3. Принцип ожидания – когда готовность покупателя вложить свои средства в приобретение объекта в настоящее время объясняется ожиданием получения доходов от владения этим объектом в будущем.

Три вышеперечисленных принципа формируют инвестиционную привлекательность объекта для покупателя.

2. По факторам рыночной среды:

2.1. Принцип спроса и предложения – когда работает рыночный механизм определения равновесной цены;

2.2. Принцип учета характера конкуренции – когда на формирование цены оказывает влияние существующая структура рынка (конкуренция, монополия);

2.3. Принцип изменения стоимости – когда общеэкономическая инфляция в стране, а также изменения конъюнктуры рынков влияют не столько на саму стоимость произведений, сколько на покупательную способность инвесторов, однако вызывают изменения цены товара.

Таким образом, проведение оценки предметов искусства на основе предложенных принципов, с целью формирования справедливой рыночной цены предмета искусства, позволит минимизировать степень воздействия рисков. Принципы оценки должны быть основаны на независимости, универсальности, взаимосвязи и применимости ко всем объектам оценки. Кроме того, каждая оценка стоимости должна содержать указание о дате оценки, так как цена предмета искусства зависит от инвестиционной привлекательности, справедливой на определенный момент времени.

Арт-банкинг

Арт-банкинг (Art-banking) – это финансово-консультационное сопровождение инвестиций в искусство. Большинство крупных западных кредитных организаций выделяет внутри своих подразделений, ориентированных на работу с VIP-клиентами, отделы art advisory. В России такую услугу предлагают департаменты «Private banking» крупнейших кредитных организаций (Газпромбанк, ВТБ, Сбер, Райффайзен, Альфа-банк и пр.).

Менеджеры арт-банкинга (как правило, специалисты с художественным и экономическим образованием) дают рекомендации клиентам, в какие именно произведения искусства им выгоднее вложить деньги, чтобы в будущем при желании их можно было бы хорошо продать. Они предоставляют следующие услуги:

1. Рекомендации менеджеров относительно приобретения наиболее выгодных с точки зрения инвестиционного роста арт-объектов, прогноз рентабельности на базе анализа рынка и ценообразования;

2. Консультирование при формировании коллекции. Собрания стоят дороже, чем отдельные предметы, кроме того, тематические частные коллекции, посвященные определенному направлению или периоду в искусстве, могут быть в дальнейшем выкуплены государственными или частными музеями;

3. Адекватную оценку и экспертизу подлинности произведения посредством привлечения лицензированных экспертов, заключение которых имеет мировой авторитет и оформляется в соответствии с российскими и международными стандартами (стоимость такой услуги может составить до 1 % от цены произведения); химико-технологическую экспертизу (достоверность атрибуции по материалам и свойственным автору технологическим операциям); искусствоведческую экспертизу (атрибуция, подлинность, провенанс (история владения), ценность);

4. Выяснение юридической чистоты объекта инвестирования, подготовку документов, помощь в заключении сделки, в том числе на международном уровне;

5. Организационную поддержку в вопросах транспортировки (расходы на которую могут составить около 0,5 % стоимости произведения), решение таможенных вопросов (на каждой границе существуют свои нюансы) и страхование покупки (цена которого 0,6 – 0,8 % от стоимости застрахованного объекта в год);

6. Расчет налоговых последствий приобретения;

7. Отслеживание уровневых торгов, арт-мероприятий различного формата, обеспечение участия клиента в аукционах (открытие счета в аукционном доме, предоставление гарантий);

8. Реставрацию и хранение работ в охраняемых депозитариях (ориентировочная стоимость такой камеры с поддержкой температурно-влажностного режима – 4-7 $ за 1 м2 площади хранения в день, в зависимости от срока);

9. Кредитование под залог предметов искусства – обычно сумма кредита не превышает 50 % от установленной стоимости объекта (как мера предосторожности со стороны банка);

10. Консультирование по вовлечению приобретенных произведений искусства, а иногда и целых коллекций, в художественную жизнь – так как грамотная демонстрация есть инструмент продвижения работы, который благотворно влияет на ее стоимость;

11. Консультирование по стратегии инвестирования.

Специалисты компании Art Market Research (компания в Лондоне, работает с 1985 г., занимается отслеживанием конъюнктуры и цен на арт-рынках, составляет рейтинги и индексы роста цен) утверждают, что за последние 30 лет наиболее выгодным размещением капитала стали вложения в западно-европейскую живопись и скульптуру. Раритетные художественные и исторические фотографии, по их мнению, приносят около 9,3% годовых. На третьем месте по инвестиционной привлекательности оказался китайский фарфор, из которогоможно «извлечь» 6,7% годовых.