Таблица 5.1

Исходные данные для портфеля

| Акция | Цена покупки, p0 | Поступления на конец года Si с вероятностью qi | |||

| q1 = 0,3 | q2 = 0,4 | q3 = 0,2 | q4 = 0,1 | ||

| 169,5 | |||||

Доходность каждой акции зависит от ситуации на фондовом рынке и определяется по формуле:

(5.6)

(5.6)

где Sί = pί + dί; pί – курсовая стоимость на конец года; dί – размер дивидендов;  - стоимость на начало года.

- стоимость на начало года.

Отсюда можно определить ожидаемую доходность  , дисперсию

, дисперсию  и среднее квадратическое отклонение

и среднее квадратическое отклонение  :

:

(5.7)

Результаты расчета статистических характеристик доходности для рассматриваемой задачи даны в табл.5.2.

Таблица 5.2

Статистические характеристики активов портфеля, %

| № | Вероятности рыночной ситуации |

|

|

| |||

| q1 =0,3 | q2 =0,4 | q3 =0,2 | q4 =0,1 | ||||

| 11,2 | 32,16 | 5,6710 | |||||

| 8,3 | 18,01 | 4,2438 | |||||

| 9,6 | 9,24 | 3,0397 |

Данные, приведенные в таблице, можно интерпретировать следующим образом: если ситуация на рынке соответствует состоянию, имеющему вероятность реализации, например, q = 0,4, то инвестор будет иметь доходность 15%, 10% и 12% по каждому виду ценных бумаг соответственно. На основе вероятных доходностей по формулам (5.16) получены ожидаемые доходности и показатели вариации.

|

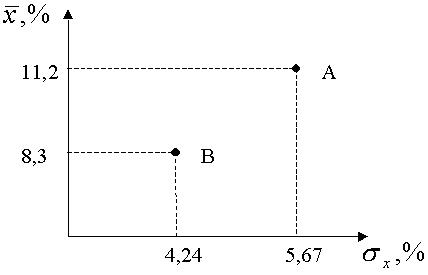

Вначале рассмотрим портфель, состоящий всего из двух видов акций (1 и 2). Тогда в прямоугольной системе с координатами «доходность-риск» можно получить две характерные точки А и В (рис.5.3).

Рис.5.3. Графическая интерпретация ситуации при отказе от формирования портфеля

Точка А отражает ситуацию, когда все 60 тыс.руб. вложены в акции вида 1, а точка В соответствует варианту вложения всех денежных средств в акции второго типа.

Возникает естественный вопрос, к каким последствиям приведет принятие решения о формировании портфеля из этих двух активов с долями α1 и α2, причем  .

.

Например, инвестор тратит 20% свободных средств (12 тыс. руб.) на покупку акций первого вида и 80% (48 тыс. руб.) – на акции второго вида, то есть портфель включает 60 акций вида 1 и 320 акций вида 2.

Тогда на основе данных табл.5.2 можно получить вероятностные характеристики портфеля в целом (табл.5.3).

Средневзвешенная доходность такого портфеля:

= 0,3

= 0,3  8,6+0,4 11+0,2 14,2+0,1

8,6+0,4 11+0,2 14,2+0,1  2,4=8,88%

2,4=8,88%

Таблица 5.3

Вероятностные характеристики портфеля из двух ценных бумаг

| № | Число акций | Цена пакета, тыс.руб. | Поступления на конец года

с вероятностью  тыс.руб. тыс.руб.

| |||

| q1 =0,3 | q2 =0,4 | q3 =0,2 | q4 =0,1 | |||

| 12,36 | 13,8 | 13,44 | 14,28 | |||

| 52,80 | 52,8 | 48,00 | 54,24 | |||

| Σ | 65,16 | 66,6 | 61,44 | 68,52 | ||

| - | - | 8,6 | 11,0 | 14,2 | 2,4 |

Дисперсия:

= 0,3(8,6-8,88)2 + 0,4(11-8,8)2 + 0,2(14-8,88)2 + 0,1(2,4-8,88)2 = =13,05.

= 0,3(8,6-8,88)2 + 0,4(11-8,8)2 + 0,2(14-8,88)2 + 0,1(2,4-8,88)2 = =13,05.

Среднее квадратическое отклонение:

= 3,61

= 3,61

|

Если отобразить на предыдущем графике координаты полученного портфеля (рис.5.4), то изображающая точка С показывает важнейшее свойство портфеля: его риск меньше, чем риск составляющего актива с самым низким риском.

Рис.5.4 Доходность и риск для отдельных активов (А и В) и для портфеля

Полученный результат приводит к необходимости поиска закономерностей изменения доходности и риска портфеля в зависимости от его структуры. Из табл. 5.3 следует, что независимо от ситуации ожидаемая доходность портфеля определяется по формуле средней арифметической взвешенной из доходности составляющих активов:

.

.

Для оценки риска портфеля необходимо знать дисперсии доходности содержащихся в нем ценных бумаг, долю каждой из них в портфеле, а также показатели, характеризующие статистическую зависимость между случайными значениями доходностей бумаг. Дело в том, что портфель представляет собой систему случайных величин, а для изучения системы недостаточно знания индивидуальных статистических характеристик, то есть математического ожидания и дисперсии. Эти характеристики не отражают связь величин между собой. Для оценки статистической зависимости используют корреляционный момент (ковариацию)  и коэффициент корреляции

и коэффициент корреляции  между которыми существует функциональная связь:

между которыми существует функциональная связь:

(5.8)

(5.8)

Для дискретных случайных величин корреляционный момент определяется суммой:

, (5.9)

, (5.9)

где n – число возможных состояний (ситуаций);  - средние значения случайных величин.

- средние значения случайных величин.

Однако корреляционный момент характеризует не только зависимость случайных величин, но и их рассеивание. Величина  при одной и той же степени связи величин х и y будет различной в зависимости от того, какими будут отклонения этих величин от средних значений – большими или малыми. Для характеристики связи в чистом виде используют коэффициент корреляции ρ xy. Случайные величины х и y называют коррелированными, если К xy ≠ 0 (ρ xy ≠0) и некоррелированными, если К xy = 0 (ρ xy =0).

при одной и той же степени связи величин х и y будет различной в зависимости от того, какими будут отклонения этих величин от средних значений – большими или малыми. Для характеристики связи в чистом виде используют коэффициент корреляции ρ xy. Случайные величины х и y называют коррелированными, если К xy ≠ 0 (ρ xy ≠0) и некоррелированными, если К xy = 0 (ρ xy =0).

При ρ xy >0 существует положительная, а при ρ xy <0 – отрицательная корреляция. При положительной корреляции между активами с возрастанием доходности одного из них, доходность другого имеет тенденцию в среднем возрастать. При отрицательной корреляции наблюдается другая закономерность: с возрастанием доходности акции 1 доходность акции 2 в среднем имеет тенденцию убывать. Если величины х и y связаны детерминированной, то есть точной функциональной линейной зависимостью:

y = a + bx,

то коэффициент корреляции ρ xy = ±1 (знак плюс при b>0, знак минус при b<0).

Таким образом, числовыми характеристиками системы нескольких случайных величин, то есть набора рисковых финансовых инструментов, являются средние доходности составляющих активов и корреляционная матрица:

(5.10)

(5.10)

Корреляционная матрица является симметричной относительно главной диагонали, так как справедливо равенство:

Кίj=Кjί, (ij =1,2… n).

Элементы главной диагонали представляют собой дисперсии доходностей отдельных акций.

Кίί=σί  (i =1,2…n).

(i =1,2…n).

Дисперсия суммы нескольких случайных величин, то есть риск портфеля равен средневзвешенной сумме элементов корреляционной матрицы, а для случая двух активов:

=

=

=  , (5.11)

, (5.11)

где К12 - корреляционный момент (ковариация) между активами 1 и 2;  - соответствующий коэффициент корреляции.

- соответствующий коэффициент корреляции.

Ковариация между активами определяется по формуле (5.9):

К12 = 0,3(3-11,2) (10-8,3)+0,4(15-11,2) (10-8,3)+

+0,2(12-11,2) (0-8,3)+0,1(19-11,2) (13-8,3)= 0,74

Коэффициент корреляции:

Полученное значение  показывает пренебрежимо малую статистическую связь между активами.

показывает пренебрежимо малую статистическую связь между активами.

Поэтому, если воспользоваться формулой (5.11), то получим для риска портфеля тот же результат, который получен ранее:

Используя полученные соотношения, можно за счет изменения структуры портфеля получить все возможные комбинации в координатах «доходность-риск» (табл.5.4.)

Таблица 5.4.

Альтернативные структуры портфеля из двух акций

| Структура | Доходность

| Риск

| |

|

| ||

| 0,0 | 1,0 | 8,30 | 4,24 |

| 0,1 | 0,9 | 8,59 | 3,88 |

| 0,2 | 0,8 | 8,88 | 3,61 |

| 0,3 | 0,7 | 9,17 | 3,47 |

| 0,4 | 0,6 | 9,46 | 3,46 |

| 0,5 | 0,5 | 9,75 | 3,59 |

| 0,6 | 0,4 | 10,04 | 3,85 |

| 0,7 | 0,3 | 10,33 | 4,21 |

| 0,8 | 0,2 | 10,62 | 4,64 |

| 0,9 | 0,1 | 10,91 | 5,13 |

| 1,0 | 0,0 | 11,20 | 5,67 |

На рис.5.5 табличные данные для наглядности представлены в виде графика.

Мы рассмотрели случай практически независимых ценных бумаг. Поскольку коэффициенты парной корреляции могут изменяться в диапазоне от (+1) до (-1), то имеет смысл рассмотреть эти предельные ситуации, хотя на практике они вряд ли возможны.

|

Рис.5.5 Графическая интерпретация последствий изменения структуры портфеля ( = 0,0307)

= 0,0307)

В табл.(5.5) даны результаты расчета доходности и риска для альтернативных структур рассматриваемого портфеля для крайних значений коэффициента корреляции

Таблица 5.5

Доходность и риск для альтернативных структур (

| Структура | Доходность

| Риск,

| ||

|

|

|

| |

| 0,0 | 1,0 | 8,30 | 4,24 | 4,24 |

| 0,1 | 0,9 | 8,59 | 4,38 | 3,25 |

| 0,2 | 0,8 | 8,88 | 4,53 | 2,26 |

| 0,3 | 0,7 | 9,17 | 4,67 | 1,27 |

| 0,4 | 0,6 | 9,46 | 4,81 | 0,28 |

| 0,5 | 0,5 | 9,15 | 4,96 | 0,71 |

| 0,6 | 0,4 | 10,04 | 5,10 | 1,70 |

| 0,7 | 0,3 | 10,33 | 5,24 | 2,69 |

| 0,8 | 0,2 | 10,62 | 5,88 | 3,69 |

| 0,9 | 0,1 | 10,91 | 5,53 | 4,68 |

| 1,0 | 0,0 | 11,20 | 5,67 | 5,67 |

|

На рис. 5.6 показан график «доходность – риск» для всех теоретически возможных случаев.

Рис.5.6 Кривые «доходность-риск» при разных значениях коэффициента корреляции ( )

)

Рассмотренный пример позволяет сделать следующие выводы:

- если доходности двух акций находятся в прямой функциональной зависимости ( ), то риск портфеля равен средневзвешенному значению из отдельных рисков, а в любом другом случае он всегда меньше этой величины;

), то риск портфеля равен средневзвешенному значению из отдельных рисков, а в любом другом случае он всегда меньше этой величины;

- если доходности находятся в обратной функциональной зависимости ( ), можно достичь полностью безрисковой комбинации обеих бумаг;

), можно достичь полностью безрисковой комбинации обеих бумаг;

- с помощью комбинации рисковых инвестиций, доходности которых не связаны функциональной зависимостью, можно существенно снизить риск для портфеля в целом.

Если коэффициент корреляции меньше единицы, то всегда существует портфель, который имеет самый низкий риск по сравнению со всеми другими возможными портфелями. На кривой «доходность-риск» этот портфель должен находится в крайней точке слева. Структуру такого портфеля, если он состоит всего из двух видов акций, можно получить, продифференцировав выражение для дисперсии его доходности как функцию доли α  , имея ввиду, что

, имея ввиду, что  :

:

Решение полученного уравнения позволяет определить оптимальную структуру:

(5.12)

(5.12)

Для нашего примера:

Соответствующие формулы для статистически независимых активов получим при условии, что

:

:

(5.13)

(5.13)

В данном случае  и

и  то есть результаты вследствие малости коэффициента корреляции практически не отличаются.

то есть результаты вследствие малости коэффициента корреляции практически не отличаются.

Портфель со структурой  =35,5% и

=35,5% и  =64,5%, имеет минимальный риск

=64,5%, имеет минимальный риск  и ожидаемую доходность

и ожидаемую доходность  (рис 5.7).

(рис 5.7).

Рис. 5.7. Кривая «доходность-риск»

На кривой «доходность-риск», показанной на рисунке, точками D и F выделены два характерных портфеля с одинаковым риском, но разной доходностью. Причем, портфель D предпочтительнее F, так как при том же риске он имеет более высокую доходность.

Поэтому все портфели, расположенные на участке кривой ЕА называют эффективными или доминирующими (сплошная линия), а портфели на участке ЕВ (пунктирная линия) – неэффективными.

Таким образом, все возможные варианты портфеля, изображающие точки которых расположены справа от кривой ВЕА, образуют допустимое (достижимое) множество, а эффективное множество портфелей находится на верхней границе пространства допустимых решений ЕА.

Все остальные варианты портфелей являются для инвестора неэффективными и не должны даже рассматриваться.

|

На рисунке 5.8 доход и риск условно ограничены пределами от 0 до 1 с промежуточным значением 0,5. Числа в четырех квадрантах соответствуют отношению доходности к риску. Чем выше этот показатель, тем предпочтительнее выбранное решение.

Самые эффективные, то есть лучшие решения находятся в четвертом квадранте, а самые худшие – во втором. Решения, расположенные в первом и третьем квадрантах имеют одинаковые последствия для инвестора по соотношению доходности и риска. Диагональная прямая, проходящая через начало координат, соответствует предельному варианту кривых безразличия.

Рис.5.8. График предпочтений ЛПР

Теперь возникает вопрос о выборе конкретного варианта из установленного множества эффективных портфелей, расположенных на линии ЕА (рис.5.7). Точка Е соответствует портфелю с минимальным риском, но и с минимальной доходностью, а точка А – портфелю с максимальной доходностью, но и с максимальным риском.

Строгих формальных процедур выбора не существует, и этот выбор основан на принципе предпочтений инвестора. Это значит, что каждый инвестор должен оценивать доходность и риск формируемого инвестиционного портфеля, а затем в зависимости от своей склонности или несклонности к риску выбрать приемлемый вариант.

При прочих равных условиях инвесторы, естественно, предпочитают больший доход меньшему доходу, а меньший риск большему.

Другими словами, объективных предпочтений не существует в принципе, и все предпочтения характеризуют лишь субъективные предпочтения лица, принимающего решение.

Критерием, обеспечивающим сужение поля выбора инвестора, являются кривые безразличия, основанные на функции полезности и отражающие отношение инвестора к риску и доходности. Характер предпочтений инвестора иллюстрирует рис.5.8.

|

Обычно зависимость между доходностью и риском, то есть кривая безразличия инвестора, имеет нелинейный характер и изогнута в направлении против часовой стрелки на графике предпочтений (рис. 5.9).

Рис.5.9. Кривые безразличия инвестора, нейтрального к риску

Инвестор рассматривает все портфели, лежащие на данной кривой безразличия, построенной на основе его предпочтений, как абсолютно равноценные.

Все портфели, лежащие на кривых безразличия, расположенные выше и левее, инвестор рассматривает как более предпочтительные по сравнению с портфелями, размещенными ниже и правее. Угол наклона кривой безразличия к оси абсцисс определяет меру склонности ЛПР к риску.

Консервативный инвестор, не расположенный к риску, использует более пологие кривые, а агрессивный инвестор, склонный к риску – наоборот.

Выбор оптимального инвестиционного портфеля обеспечивается совмещением графиков кривых безразличия с границей эффективного множества (рис.5.10.).

Оптимальный портфель для данного инвестора находится в точке касания одной из кривых безразличия (2) с границей эффективных портфелей АВ.

|

Рис.5.10. Определение оптимального портфеля с помощью кривых безразличия (1,2,3)

Рис.5.10. Определение оптимального портфеля с помощью кривых безразличия (1,2,3)

Оценка стоимости финансовых активов (САРМ) была разработана в 60-е годы американскими учеными Шарпом, Линтнером и Моссиным. Модель основана на том, что каждая ценная бумага является частью всей совокупности ценных бумаг на фондовом рынке, то есть частью общего рыночного портфеля. При этом доля каждой ценной бумаги определяется отношением её рыночной стоимости к суммарной рыночной стоимости всех бумаг, которые обращаются на рынке.

Одним из главных принципов для данной модели является принцип рыночного равновесия, основанный на том, что развитый фондовый рынок является хорошо сбалансированной системой. При этом множество покупателей и продавцов постоянно взаимодействуют между собой. Разница между ценами предложения и спроса незначительна и операторы фондового рынка быстро приходят к признанию их равновесных значений.

При равновесном стоянии спроса и предложения стоимость рыночного портфеля отражает среднее соотношение уровня его доходности и риска, измеряемого средним квадратическим отклонением.

Кроме того, на фондовом рынке обращаются ценные бумаги с гарантированной доходностью, например, государственные облигации. Нулевой риск по этим бумагам обеспечивает и минимум дохода. На рис. 5.11. показана данная ситуация в координатах «доходность-риск».

|

Рис.5.11. Графическая интерпретация линии капитала

Прямая АВ, соединяющая точку А на оси ординат, соответствующую доходности безрисковых инвестиций, с точкой В, отображающей совокупный рыночный портфель, называется линией капитала.

Если рассматривать эту зависимость как мгновенную фотографию без учета динамики движения и колебаний, то можно составить пропорцию:

(5.14)

(5.14)

где x 2 - доходность совокупного рыночного портфеля;

х 1 - доходность данной ценной бумаги;

х 0 - доходность безрисковой ценной бумаги;

σ2 - риск рыночного портфеля;

σ1 – риск данной ценной бумаги.

Котирующиеся на фондовом рынке акции имеют такие соотношения доходности и риска, которые располагаются на линии капитала.

Небольшие отклонения фактических значений средней доходности и среднего квадратического отклонения от линии капитала автоматически приводят к изменению котировок и к возврату этих значений к линии капитала.

Из соотношения (5.14) следует функциональное уравнение, связывающее доходность конкретной акции с остальными переменными:

. (5.15)

. (5.15)

Полученное уравнение линии капитала справедливо только для частного случая, когда коэффициент корреляции между доходностью данной акции и совокупного портфеля ρ12 = 1. Поэтому для общего случая уравнение записывается в виде уравнения линейной регрессии:

(5.16)

(5.16)

где

К 12 – ковариация между доходностью бумаги 1 и рыночного портфеля;

– дисперсия доходности портфеля;

– дисперсия доходности портфеля;

Коэффициент β является одним из основных показателей фондового рынка. Ценные бумаги, имеющие β > 1 относятся к агрессивным, так как они более рискованные, чем рынок в целом. Ценные бумаги, имеющие β < 1, характеризуются как пассивные и менее рискованные по сравнению с общим рынком.

Коэффициент β показывает, на сколько процентов изменится доходность конкретной акции при изменении среднерыночной доходности на 1%. Например, если β = 1,5 и доходность на фондовом рынке увеличилась на 10%, то доходность акции увеличится на 15 %, а если доходность рынка снизилась на 5%, то доходность акции снизится на 7,5 %.

Разность между фактической доходностью ценной бумаги и его прогнозной величиной, рассчитанной по теоретическому уравнению называется α – коэффициентом ценной бумаги:

. (5.17)

. (5.17)

Если α > 0, то при данном риске доходность бумаги выше средней рыночной и поэтому цена на акцию занижена, а если α < 0, то цена является завышенной.

Источниками исходной информации являются фондовые биржи, брокерские конторы, центры финансовых аналитиков и другие учреждения инфраструктуры рынка ценных бумаг. Наличие развитой информационной базы позволяет использовать экономико-статистические модели и методы оценки риска портфельных инвестиций.

Следует отметить, что для инвестора практическое значение имеет, в основном, не вероятностная, а стоимостная оценка риска, то есть величина возможного ущерба при возникновении рисковой ситуации.

Проблема управления риском актуальна для любого предприятия и для любого сектора экономики, поэтому в последние годы сформировалось даже новое научное направление, получившее название риск - менеджмент. Однако до сих пор отсутствует общепринятая классификация рисков, что неизбежно приводит к разным названиям одних и тех же рисков и в учебной и в научной литературе.

Известные рекомендации, на наш взгляд, имеют один общий недостаток, который заключается в отсутствии обоснованной системы критериев для структуризации рисков. Естественно, по этой причине возникают крайности, то есть в одних случаях предлагаются чрезмерно детальные варианты, а в других, наоборот, - слишком упрощенные.

Для разработки системного классификатора, очевидно, необходимо выбрать соответствующий набор критериев, не допускающих отнесение одного и того же риска в разные категории. Кроме того, существует множество других нерешенных проблем в области моделирования, оценки и прогнозирования риска.

КОНТРОЛЬНЫЙ ТЕСТ

(верно – В, неверно – Н)

1.Ситуации принятия решений в условиях риска и неопределенности принципиально не отличаются.

2.Количественная оценка предпринимательского риска выполняется на основе прошлого опыта и интуиции с использованием текущей и ретроспективной информации.

3.Критерий ожидаемого значения соответствует математическому ожиданию результата без учета возможных отклонений.

4. Критерий ожидаемого значения с учетом вариации учитывает рисковую надбавку, которая для прогноза дохода берется со знаком плюс, а для издержек – минус.

5. Критерий модального значения может использоваться лишь в случае равномерного распределения признака.

6.Критерий Лапласа основан на предположении, что все рисковые ситуации равновероятны.

7. Критерий минимакса применяют, если исходная информация представлена в виде матрицы доходов, а критерий максимина – в виде матрицы потерь.

8.Критерии минимакса и максимина основаны на выборе наилучшей из наихудших возможностей.

9.Значение критерия Гурвица зависит от отношения к риску лица, принимающего решение.

10.Деревья ситуаций используют, когда взаимосвязанные решения принимаются последовательно во времени.