Коэффициент доход на акцию

.

.

Этот показатель характеризует текущую рыночную доходность акции.

Коэффициент финансового рычага (дивидендного выхода)

.

.

Этот показатель называют дивидендным выходом. Он не может быть больше единицы. Его низкое значение может свидетельствовать о высокой рентабельности компании и достаточной перспективе ее роста, но может побудить держателя к продаже акций и приобретению других акций, у которых этот показатель имеет тенденцию к росту.

4. Коэффициент стоимости чистых активов на акцию

.

.

Показывает цену, которую рынок заплатит за единицу собственного капитала. Превышение  над

над  говорит о том, что инвесторы уверены в дальнейшем росте компании. Но по этому показателю сложно сравнивать компании разных отраслей и видов деятельности. Поэтому он используется реже других и в основном для специализированных типов компаний – банков и инвестиционных фондов.

говорит о том, что инвесторы уверены в дальнейшем росте компании. Но по этому показателю сложно сравнивать компании разных отраслей и видов деятельности. Поэтому он используется реже других и в основном для специализированных типов компаний – банков и инвестиционных фондов.

5. Бета-коэффициент. показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности другого портфеля, в роли которого часто выступает среднерыночный портфель. (определяется методом линейной регрессии)

Он определяет влияние общей ситуации на рынке на судьбу конкретной ценной бумаги. Если бета-коэффициент положителен, то эффективность данной ценной бумаги аналогична эффективности рынка. При отрицательном бета-коэффициенте эффективность данной ценной бумаги будет снижаться при возрастании эффективности рынка, и наоборот. Бета-коэффициент также принято считать мерой риска инвестиций в данные бумаги. При бета больше единицы риск инвестиций выше, чем в среднем по рынку, а при бета меньше единицы – наоборот.

Коэффициент бета показывает, как рынок воздействует на изменение доходности портфеля.

Бета дает количественное соотношение между движением курса данной акции и движением рынка акций в целом Значение бета больше 1 говорит о большем риске активов по отношению к рынку, меньше 1 – о меньшем риске. Отрицательная бета говорит об обратной зависимости между курсом ценной бумаги и индексом. Например, бета, равная –0,5 говорит о том, что при падении индекса на 10% цена акции вырастет на 5%.

6. Доходность акции складывается из выплачиваемых по ней дивидендов и роста ее курсовой стоимости. В зависимости от инвестиционного периода инвестор может предпочесть любую из этих составляющих. Однако доходными будут только такие финансовые инвестиции в акции, которые способны обеспечить доход выше среднерыночного.

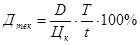

Если инвестор осуществляет долгосрочные инвестиции и в инвестиционный период, по которому происходит оценка доходности акции, не входит ее продажа, то текущий доход определяется величиной выплачиваемых дивидендов  . В таком случае рассматривают текущую доходность

. В таком случае рассматривают текущую доходность  , рассчитываемую как отношение полученного дивиденда к цене приобретения акции

, рассчитываемую как отношение полученного дивиденда к цене приобретения акции  :

:

,

,

где  - годовой период, 360 дней;

- годовой период, 360 дней;

- период, за который получены дивиденды, дней.

- период, за который получены дивиденды, дней.

Кроме того, текущую рыночную доходность можно рассчитывать по отношению к курсовой цене, существующей на рынке в данный момент:

.

.

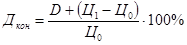

Если инвестиционный период, по которому оцениваются акции, включает выплату дивидендов и заканчивается их реализацией, то доход определяется как совокупные дивиденды с учетом изменения курсовой стоимости:

.

.

Конечная доходность после реализации инвестором своей ценной бумаги определяется из соотношения:

,

,

а в случае, если инвестиционный период составляет  лет, то

лет, то

.

.

Если выплата дивидендов не производилась, то конечная доходность рассчитывается как отношение разницы в цене продажи и покупки к цене покупки:

.

.