Проверка гипотез относительно параметров множественной линейной регрессии.

(1) Гипотеза о статистической незначимости коэффициентов уравнения регрессии.

Нулевая гипотеза  формулируется в предположении о том, что теоретический коэффициент регрессионной модели

формулируется в предположении о том, что теоретический коэффициент регрессионной модели  является статистически незначимым, альтернативная гипотеза

является статистически незначимым, альтернативная гипотеза  – коэффициент модели

– коэффициент модели  является статистически значимым:

является статистически значимым:

Статистическая значимость параметров линейной регрессии с m факторами проверяется на основе t – статистики (статистика Стьюдента):

, где

, где

– коэффициент уравнения регрессии;

– коэффициент уравнения регрессии;

– стандартная ошибка коэффициента уравнения регрессии;

– стандартная ошибка коэффициента уравнения регрессии;

– наблюдаемое значение t- статистики гипотезы;

– наблюдаемое значение t- статистики гипотезы;

– значение критической точки распределения Стьюдента при уровне значимости

– значение критической точки распределения Стьюдента при уровне значимости  и значении степеней свободы

и значении степеней свободы  .

.

При проверке гипотезы о статистической незначимости коэффициента регрессии , полученной значение наблюдаемой статистики сравнивается со значением критической точки  распределения Стьюдента. Если

распределения Стьюдента. Если  , то нулевая гипотеза принимается и соответствующий параметр считается статистически незначимым, в противном случае, если

, то нулевая гипотеза принимается и соответствующий параметр считается статистически незначимым, в противном случае, если  – нулевая гипотеза отклоняется в пользу альтернативной и параметр модели статистически значим.

– нулевая гипотеза отклоняется в пользу альтернативной и параметр модели статистически значим.

· Если  , т.е.

, т.е.  , то коэффициент можно считать статистически незначимым. Доверительная вероятность при двусторонней альтернативной гипотезе не будет превышать в таком случае

, то коэффициент можно считать статистически незначимым. Доверительная вероятность при двусторонней альтернативной гипотезе не будет превышать в таком случае  ;

;

· Если  , т.е.

, т.е.  , то коэффициент можно считать относительно (слабо) значимым. В данном случае рекомендуется воспользоваться таблицей критических точек распределения Стьюдента, коэффициент bi может оказаться статистически значимым при уровне

, то коэффициент можно считать относительно (слабо) значимым. В данном случае рекомендуется воспользоваться таблицей критических точек распределения Стьюдента, коэффициент bi может оказаться статистически значимым при уровне  : доверительная вероятность

: доверительная вероятность  ;

;

· Если  , то коэффициент статистически значим. Это утверждение является гарантированным при условии

, то коэффициент статистически значим. Это утверждение является гарантированным при условии  и для

и для  : доверительная вероятность

: доверительная вероятность  ;

;

· Если  , то коэффициент считается сильно статистически значимым (при

, то коэффициент считается сильно статистически значимым (при  . Вероятность ошибки в данном случае, при достаточном числе наблюдений, не превосходит 0,001.

. Вероятность ошибки в данном случае, при достаточном числе наблюдений, не превосходит 0,001.

(1.5)

(1.5)

Очевидно, что стандартизированные коэффициенты регрессии  связаны с понятием эластичности фактора

связаны с понятием эластичности фактора  по фактору

по фактору  в средней точке:

в средней точке:

,

,  ,

,

(2) Гипотеза о равенстве коэффициента уравнения регрессии некоторому заданному числу.

,

,

значение которой, в случае двусторонней альтернативной гипотезы сравнивается со значением критической точки  , в случае односторонней гипотезы – с

, в случае односторонней гипотезы – с  и

и  соответственно.

соответственно.

(3) Гипотеза о линейном ограничении или линейной комбинации коэффициентов.

, где

, где  находится с помощью свойств дисперсии и ковариации.

находится с помощью свойств дисперсии и ковариации.

,

,

Нулевая гипотеза принимается, если  .

.

Проверка гипотез об общем статистическом качестве модели множественной линейной регрессии.

(1) Гипотеза о статистической незначимости коэффициента детерминации  .

.

,

,

где  – значение критической точки распределения Фишера при уровне значимости

– значение критической точки распределения Фишера при уровне значимости  и значениях степеней свободы

и значениях степеней свободы  ,

,  .

.

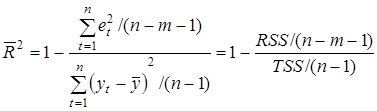

(2) Гипотеза о равенстве двух коэффициентов детерминации вложенных моделей.

Пусть для выборке из n наблюдений получено уравнение регрессии вида

, (А)

, (А)

и коэффициент детерминации для этой модели равен  . Исключим из рассмотрения k экзогенных переменных, предположив, не нарушая общности, что это переменные при последних k коэффициентах. Другими словами, наложим на коэффициенты модели (А) следующее ограничение:

. Исключим из рассмотрения k экзогенных переменных, предположив, не нарушая общности, что это переменные при последних k коэффициентах. Другими словами, наложим на коэффициенты модели (А) следующее ограничение:  и получим уравнение регрессии (В) с коэффициентом детерминации, равным

и получим уравнение регрессии (В) с коэффициентом детерминации, равным  :

:

, (В)

, (В)

Очевидно,  , т.к. каждая экзогенная переменная объясняет хотя бы незначительную часть рассеивания зависимой переменной.

, т.к. каждая экзогенная переменная объясняет хотя бы незначительную часть рассеивания зависимой переменной.

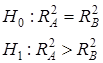

Нулевая гипотеза формулируется в предположении о том, что коэффициенты детерминации вложенных моделей совпадают, в таком случае исключение  экзогенных переменных было обосновано и для дальнейшего анализа используется модель с ограничениями (В); отклонение нулевой гипотезы в пользу альтернативной гипотезы свидетельствует о некорректности и нецелесообразности исключения экзогенных переменных из модели.

экзогенных переменных было обосновано и для дальнейшего анализа используется модель с ограничениями (В); отклонение нулевой гипотезы в пользу альтернативной гипотезы свидетельствует о некорректности и нецелесообразности исключения экзогенных переменных из модели.

Здесь  – оценка потери качества уравнения в результате отбрасывания k экзогенных переменных; k – число исключенных экзогенных переменных (степеней свободы);

– оценка потери качества уравнения в результате отбрасывания k экзогенных переменных; k – число исключенных экзогенных переменных (степеней свободы);  – необъясненная дисперсия модели без ограничений (А). Приведенная статистика, таким образом, имеет распределение Фишера с числом степеней свободы

– необъясненная дисперсия модели без ограничений (А). Приведенная статистика, таким образом, имеет распределение Фишера с числом степеней свободы  и

и  .

.

В случае принятия нулевой гипотезы, т.е. когда F набл< F кр, это означает, что разность незначительна и можно сделать вывод о целесообразности одновременного отбрасывания k факторов, поскольку это не привело к существенному ухудшению общего качества уравнения регрессии.

Если F набл> F кр и нулевая гипотеза должна быть отклонена, то в этом случае одновременное исключение из рассмотрения k объясняющих переменных некорректно, т.к. существенно превышает . Это означает, что общее качество первоначального уравнения регрессии существенно лучше качества уравнения регрессии с отброшенными переменными, т.к. первоначальное уравнение объясняет гораздо большую долю разброса зависимой переменной.

Аналогичные рассуждения можно использовать и для проверки обоснованности включения новых k факторов. В этом случае моделью с ограничениями является исходная модель регрессии, до того, как в нее были включены новые экзогенные переменные, а выводы делаются относительно целесообразности включения новых факторов.

(3) Гипотеза об однородности рассматриваемой выборки, т.е. отсутствии «точек разрыва» или структурной устойчивости.

В случае принятия нулевой гипотезы, т.е. когда F набл< F кр, в исходной выборке отсутствует «точка разрыва», выборка однородна и рассмотрение подвыборок нецелесообразно. Если F набл> F кр и нулевая гипотеза должна быть отклонена, то в этом случае нежелательно рассматривать регрессию по всей выборке и следует разбить совокупность.