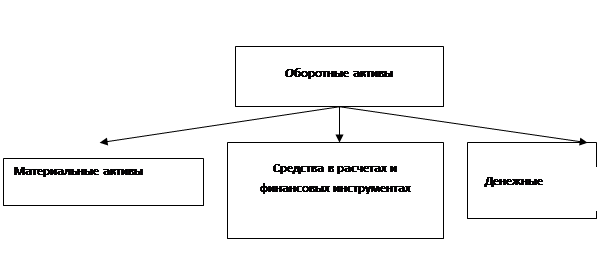

Оборотные активы — одна из составных частей имущества (активов) организации. Все наличное имущество подразделяется на оборотные и внеоборотные активы. Оборотные активы - наиболее динамичная и ликвидная часть имущества, определяющая не только экономический потенциал организации, но и ее ликвидность и финансовую устойчивость. Оборотные активы часто называют оборотными средствами. Оба термина имеют одно и то же содержание. Структура оборотных активов представлена на рисунке 1.

Рисунок 1. Структура оборотных активов

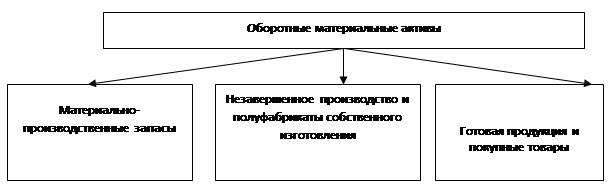

Оборотные материальные активы представляют существенный элемент производственной и коммерческой деятельности, их динамичную материальную составляющую. Они состоят из материально-производственных запасов, незавершенного производства, полуфабрикатов собственного изготовления, готовой продукции и покупных товаров. К ним также можно отнести материалы и товары в пути, а также товары отгруженные. Составные элементы оборотных материальных активов показаны на рисунке 2. В системе документов нормативного регулирования бухгалтерского учета в России действует Положение по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01), которое определяет нормы бухгалтерского учета материально-производственных запасов, готовой продукции и товаров. ПБУ 5/01 не распространяется на учет незавершенного производства.

Рисунок 2. Элементы оборотных материальных активов

Согласно ПБУ 5/01 материально-производственные запасы определяются как часть имущества, предназначенная для использования при производстве продукции, выполнении работ и оказании услуг; используемая для управления организацией; предназначенная для продажи. Последнее вызывает возражения. Материально-производственные запасы приобретаются не для продажи, а для переработки и использования внутри организации. Их продажа на сторону - вынужденная мера: они либо не требуются более для производства, либо чрезмерно велики, либо имеются иные веские причины продать их без соответствующей обработки.

Готовая продукция определяется как часть материально-производственных запасов, предназначенная для продажи. Она является конечным продуктом производственного процесса: закончена ее обработка и комплектация, технические и качественные характеристики соответствуют условиям договора или требованиям стандартов, установленных законодательством Российской Федерации.

Товары - часть материально-производственных запасов, приобретенная со стороны и предназначенная для продажи (перепродажи) без дополнительной обработки.

Таким образом, ПБУ 5/01 регулирует почти полностью учет оборотных материальных активов, объединяя их понятием материально-производственных запасов. Считаем такое объединение неудачным, поскольку запасы для производства (собственно материально-производственные запасы) не классифицируются (в отличие от готовой продукции и товаров) как самостоятельный элемент оборотных материальных активов. МСФО выделяют отдельный элемент "запасы", который объединяет производственные запасы и товары (включая произведенные самостоятельно), но не квалифицирует их как материально-производственные запасы.

Строго говоря, оборотные материальные активы являются объектом и финансового, и управленческого учета. Детальный аналитический учет их в западной практике ведут в системе счетов управленческого учета, внося в финансовый учет только сальдовые значения их запасов на отчетную дату. Поэтому общепризнанные стандарты финансового учета имеют ограниченное значение и неприменимы к управленческому учету.

В российском учете традиционно учет оборотных материальных активов ведется в единой системе бухгалтерского учета, что заставляет более строго подходить к выделению их составных элементов.

Материально-производственные запасы становятся пригодными для продажи на сторону после их обработки или иного применения в производственном процессе и в управлении организацией. Как правило, такие материальные ценности могут применяться только один раз. Структурная схема классификации материально-производственных запасов представлена на рисунке 3.

Рисунок 3. Структурная схема классификации материально-производственных запасов

Материально-производственные запасы можно условно объединить в шесть основных классификационных групп:

1) сырье и материалы — для учета сырья, основных и вспомогательных материалов, покупных комплектующих изделий и полуфабрикатов, тары и тарных материалов, удобрений, медикаментов, других материальных ценностей, включая материалы, переданные для переработки сторонним организациям;

2) топливо — для учета твердого топлива, нефтепродуктов, смазочных материалов, газообразного топлива в емкостях, других видов энергетических материалов;

3) запасные части — для учета запасных деталей, узлов и агрегатов, используемых для ремонта всех видов машин, оборудования и приборов, включая обменный фонд агрегатов и узлов на специализированных ремонтных предприятиях, автомобильную резину и другие ценности;

4) инвентарь ихозяйственные принадлежности - для учета материальных объектов многоразового пользования, которые по признакам

существенности нецелесообразно учитывать в составе основных средств

организации: мелкий инструмент и инвентарь, спецодежда, мелкая мебель и хозяйственные принадлежности, малоценное конторское оборудование и т. д.;

5) семена и корма - для учета продуктов сельскохозяйственного производства, используемых в хозяйственной деятельности: семян и посадочного материала, кормов и фуража для кормления животных и т. п.;

1. животные на выращивании и откорме - для учета молодняка животных, взрослых животных на откорме, их привесов, птицы и кроликов, семей пчел, зверей и собак на выращивании, других животных.

2. Учет движения и запасов материально-производственных ценностей осуществляется на двух счетах бухгалтерского учета: 10 "Материалы" и 11 "Животные на выращивании и откорме", где ведут обобщающий стоимостной учет материальных ценностей по группам и детальный аналитический учет по видам и отдельным номенклатурным номерам. Аналитический учет ведется по количеству предметов или по весу, мере площади, объема, длины и т. п., а также по стоимости единицы и всего количества материальных ценностей по виду или номенклатурному номеру.

Материально-производственные ценности, принятые на хранение или в переработку без оплаты и отражения соответствующей кредиторской задолженности, учитываются на забалансовых счетах 002 "Товарно-материальные ценности, принятые на ответственное хранение", 003 "Материалы, принятые в переработку".

Счет 10 "Материалы" предназначен для учета оборотных материально-производственных ценностей, используемых в производстве и управлении, а также переданных для переработки сторонним организациям на условиях давальческого сырья (материалов). Материалы принимаются к учету либо по фактической себестоимости их приобретения и заготовления, либо по учетным ценам.

Счет 10 подразделяется в Плане счетов на девять субсчетов:

10-1 "Сырье и материалы" - для учета объектов, относящихся к данной классификационной группе, включая вспомогательные материалы;

10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали" - для учета приобретаемых со стороны комплектующих изделий и полуфабрикатов, строительных конструкций и деталей. Покупные изделия для комплектования продукции, не требующие дополнительной обработки и сборки, учитываются на счете 41 "Товары";

10-3 "Топливо" - для учета любых видов топлива и смазочных материалов. В энергетических предприятиях подразделяется на субсчета второго порядка для учета разных видов топлива: твердого, жидкого, газообразного, мазута и т. д.;

10-4 "Тара и тарные материалы" — для учета всех видов тары, кроме инвентарной многооборотной;

10-5 "Запасные части" - для учета запасных частей, в том числе объектов ремонтного фонда, создаваемого в специализированных ремонтных подразделениях и предприятиях;

10-6 "Прочие материалы" — для учета отходов производства, утилизированных ценностей от выбытия основных средств, различных иных нетипичных материалов;

10-7 "Материалы, переданные в переработку на сторону" - для учета материалов по видам и по предприятиям, в которых они перерабатываются; их стоимость после переработки включается в себестоимость продукции;

10-8 "Строительные материалы" - для учета приобретаемых организациями-застройщиками материалов. Подрядные строительные организации учитывают материалы для строительства на субсчете 10-1 "Сырье и материалы";

10-9 "Инвентарь и хозяйственные принадлежности" — для учета объектов многоразового пользования, находящихся на складах организации. После выдачи со складов в эксплуатацию списываются в расходы, но могут учитываться на забалансовых счетах для контроля их сохранности и правильности эксплуатации.

В зависимости от конкретных условий и потребностей организации могут вводить иные субсчета, исключать и дополнять их по своему усмотрению, так как перечень субсчетов к счету 10 "Материалы" остается открытым.

Счет 11 "Животные на выращивании и откорме" служит для учета животных, находящихся на выращивании и откорме. Расходы на содержание, выращивание и откорм животных учитываются на счетах 20 "Основное производство", 23 "Вспомогательные производства". Периодически (ежемесячно или в другие сроки, установленные учетной политикой) эти расходы переносятся на счет 11 для отражения стоимости операций по выращиванию и откорму животных.

На счете необходимо вести субсчета по видам животных на выращивании, например лошадей, овец, собак, пушных зверей и т. п., и животных и птицы на откорме: свиней, крупного рогатого скота, птицы и т. п.

Материальные ценности хранятся на складах под наблюдением материально ответственных лиц. Последние ведут их аналитический учет по местам хранения, дифференцируя материальные ценности по видам, отражая количество и стоимость соответственно каждому виду. Для упорядочения количественно-сортового учета и стоимости целесообразно вести общую для предприятия номенклатуру с присвоением каждому виду материальных ценностей единого номенклатурного номера и учетной цены за единицу.

Закупленные материальные ценности принимаются по количеству и качеству и направляются для хранения на склады. Выявленные отклонения по количеству и качеству материальных ценностей оформляются актом для предъявления претензий поставщику. На склады принимаются только качественные материальные ценности в фактически поступивших количествах. Непригодные материальные ценности возвращают поставщику или уценивают по согласованию с ним.

Фактическую себестоимость материальных ценностей определяют исходя из затрат на их приобретение, включая оплату процентов за кредит (рассрочку платежа), предоставленный их поставщиком, комиссионные вознаграждения, уплаченные снабженческим, внешнеэкономическим и другим посредническим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. В международной практике принято отражать фактические затраты на приобретение материальных ценностей в той части, которая достоверно известна к моменту получения счета поставщика и их оприходования. Остальные затраты относят непосредственно на издержки производства (обращения), как изложено ниже.

ПБУ 5/01 определяет, что фактическими затратами на приобретение материально-производственных запасов могут быть:

суммы, уплачиваемые в соответствии с договором поставщику, продавцу ценностей;

суммы, уплачиваемые за информационные и консультационные услуги сторонних организаций, связанные с приобретением материально-производственных запасов;

таможенные пошлины и иные аналогичные платежи;

невозмещаемые налоги, уплачиваемые в связи с приобретением конкретных единиц материально-производственных запасов;

вознаграждения посреднической организации, через которую приобретены материально-производственные запасы;

расходы по заготовке и доставке материально-производственных запасов до места использования: на оплату транспортных услуг; на страхование; на содержание заготовительно-складского персонала организации; проценты за коммерческий кредит. В данные расходы может быть включена и оплата связанных с приобретением материально-производственных запасов процентов по заемным средствам, произведенная до даты оприходования их на склады организации;

иные расходы, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактическую себестоимость материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с их приобретением.

В фактическую себестоимость могут быть включены затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (стоимость операций по доработке и улучшению технических характеристик запасов, не связанных с производством продукции, выполнением работ, оказанием услуг).

Закупленные материальные ценности отражаются в учете по цене фактурной стоимости, обозначенной в счете-фактуре (накладной) поставщика, включая транспортные расходы, надбавки и скидки, указанные в документах поставщика. Другие расходы предприятия на транспорт и его обслуживание, естественную убыль груза в пути, страхование, таможенные сборы, налоги на импорт, затраты на приемку и складирование, иные транспортно-заготовительные расходы для упрощения учета можно непосредственно относить на счета 26 "Общепроизводственные расходы" и 44 "Расходы на продажу".

Если бухгалтерский учет материальных ценностей осуществляется по номенклатурным учетным ценам, закупленные ценности учитываются по этим ценам, а разница между учетными ценами и фактурной стоимостью по документам поставщика отражается обособленно на счете 16 "Отклонение в стоимости материальных ценностей". По мере расходования ценностей отклонения по закупочным ценам списываются на счета учета производственных расходов. В конце отчетного периода сальдо, образовавшееся на счете учета отклонений, в бухгалтерском балансе включается в стоимость материальных запасов.

Приобретение материальных ценностей регистрируется в учете по мере акцепта счетов-фактур поставщиков только тогда, когда ответственность за отгруженные материальные ценности переходит от поставщика к покупателю, чаще всего после их отгрузки и оформления отгрузочных документов поставщиком. Покупатель в таком случае несет бремя риска за утрату груза в пути, поэтому по получении извещения об отгрузке материальных ценностей акцепт счета-фактуры поставщика отражается по дебету счета 15 "Заготовление и приобретение материальных ценностей" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками". После доставки груза на склад счет 15 кредитуется в корреспонденции со счетами учета материально-производственных запасов.

Материальные ценности, расходуемые на производство продукции, списываются на счета учета текущих расходов по фактической оценке, определяемой одним из следующих методов:

по фактическим ценам закупки (приобретения) - метод ФИФО;

по средним фактическим ценам закупки (приобретения);

по текущим ценам - метод ЛИФО;

по себестоимости каждой единицы.

Оценка расхода материальных ценностей определяет изменение величины издержек производства и, следовательно, балансовой прибыли. Поэтому, избрав один из методов оценки материальных ценностей, организация должна ему неизменно следовать. Для изменения метода оценки должны быть существенные причины, понятные и принятые собственниками организации, налоговыми органами и другими пользователями отчетной информации. Избранный метод применяется и для оценки материально-производственных запасов в бухгалтерском балансе.

Список литературы

1. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» // Бухгалтерский учет и налоги. – 2003. – №8.

2. Абрамова Н.В. МПЗ: учет и налогообложение. – М.: Изд-во «Бератор-Пресс», 2003.

3. Палий В.Ф. Современный бухгалтерский учет. – М.: Изд-во «Бухгалтерский учет», 2004.