Финансово - банковская сфера отличается высокой динамичностью процессов и скоростью оборота капиталов, повышенной чувствительностью к изменениям во внешней среде и рыночной конъюнктуре, что является одной из причин повышенного риска в данной сфере бизнеса. Можно говорить, что ведущими и наиболее сложными по динамике формирования и развития элементами в комплексе маркетинга для финансово - банковских структур будет сама услуга и коммуникации. Банковские услуги, продвигаемые для населения, удовлетворяют не только экономические, но и социальные потребности, что влияет соответствующим образом на коммуникативную политику, которая должна быть постоянно включенной в социальные коммуникации, охватывать массовые аудитории через события, которые максимально освещаются СМИ. Коммуникативная политика банка, целевым сегментом которого является население, должна быть постоянно направлена на создание имиджа для широкой публики, не имеющей четкого представления о конкретных экономических показателях деятельности банка, использующей, поэтому скорее эмоциональные мотивы, чем рациональные. Учитывая невещественный характер банковских услуг, можно говорить, что коммуникация услуг в финансово - банковской сфере будет осуществляться одновременно с коммуникацией марки, и особенно сильно это взаимодействие будет проявляться при продвижении массовых банковских услуг. Можно констатировать, что зона марки и название банка в финансово - банковской сфере пересекаются, поэтому название банка частично выполняет функцию марки, если речь идет о коммерческой коммуникации.

Коммуникации выполняют жизнеобеспечивающую роль в банках: служат средством включения банка во внешнюю среду, обеспечивают ей необходимый уровень взаимодействия с окружающими аудиториями, без общения с которыми невозможно или бессмысленно существование банка. Следовательно, коммуникация является процессом передачи информации и эта информация может оказывать различное влияние в зависимости от конкретных характеристик данного процесса.

Существует три основных типа результатов коммуникации:

а) изменения в знаниях получателя;

б) изменение установок получателя, то есть изменение относительно устойчивых представлений индивида;

в) изменение поведения получателя обращения.

Процесс коммуникации рассматривается с точки зрения воздействия на потребителей, акционеров, участников каналов сбыта. Коммуникации при этом осуществляются с каждой из этих групп по-разному, так как в их основе лежат разные цели, но подчиненные общей цели фирмы. Позволяет также выявить ключевые условия эффективной коммуникации. Отметим среди них следующие:

1. Цели коммуникации. Отправитель должен четко знать, каких аудиторий он хочет достичь и отклик какого типа получить.

2. Подготовка обращения. Необходимо учитывать предшествующий опыт пользователей товара (услуги) и процедуру декодирования сообщений, которой придерживается целевая аудитория.

3. Планирование каналов. Отправитель должен передавать свое обращение по каналам, которые эффективно доводят его до целевой аудитории.

4. Эффективность обращения. Отправитель должен по сигналам обратной связи оценивать отклик целевой аудитории на передаваемые сообщения. [4, c. 213]

Коммуникации в банке представляются развитой сетью каналов, предназначенных для сбора, систематизации и анализа информации о внешней среде, а также для передачи переработанных сообщений обратно в среду. Система коммуникаций служит средством интеграции банка с внешней средой. Исследование коммуникативных сетей в банке дает возможность проанализировать целостность системы, ее взаимосвязь с окружающей средой, восприимчивость к нововведениям. [9, c. 56]

Иным подходом в области коммуникаций является маркетинговый подход, когда коммуникации рассматриваются уже применительно к продвижению товара в системе маркетинга. Маркетинговая среда банка состоит из микросреды, имеющей непосредственное отношение к самому банку и его возможностям по обслуживанию клиентуры, то есть, клиенты, конкуренты, посредники и контактные аудитории, а также макросреды, то есть силами оказывающими влияние на микросреду (демографическими, экономическими, природными, политическими и культурными).

Банковская конкуренция

Исследование рынка и собственных возможностей банка позволяет определить конкурентные преимущества банка - те материальные и нематериальные активы банка, а также сферы деятельности, которые стратегически важны для банка и которые позволяют ему обойти конкурентов. Обладание конкурентными преимуществами позволяет занять прочную позицию на рынке.

На практике конкурентные преимущества банка могут иметь разнообразные формы:

· имидж банка;

· высокое качество оказываемых услуг;

· величина уставного капитала и активов;

· наличие валютной или генеральной лицензии;

· устойчивая клиентура;

· корреспондентская сеть;

· система расчетов и спектр оказываемых услуг;

· наличие филиальной сети и перспективы ее расширения;

· действенная реклама;

· время оказания банковских услуг;

· квалификация работников, грамотный менеджмент, накопленный опыт работы и т.д.

Основные направления достижения конкурентных преимуществ - это дифференциация осуществляемой деятельности, расширение спектра предоставляемых банковских услуг и снижение величины затрат, хотя могут быть и другие направления реализации конкурентных преимуществ, например, "пионерная стратегия" - ранний выход на рынок с новой услугой. В современной экономической ситуации не всякому банку под силу обслуживать все категории клиентов, зачастую это и малоэффективно. Многие банки осознают, что надо выделить свой сегмент рынка, свой круг клиентов и развивать услуги, ориентируясь на этих клиентов, т.е. реализовывать стратегию дифференциации.

Дифференциация предполагает приспособление услуг к нуждам определенных групп потребителей и клиентов банка, создание у клиента ощущения уникальности оказываемой ему услуги. В итоге однотипные услуги, даже в случае их полной идентичности по качеству и цене, не воспринимаются потребителями как заменители, а рассматриваются как уникальные. Происходит формирование устойчивых потребительских предпочтений, устойчивых связей "банк - клиент", а это затрудняет выход на рынок новых, неизвестных финансово-кредитных организаций.

Источником уникальности оказываемой услуги может быть:

· репутация и признанное имя банка (имидж);

· качество услуг и удобство обслуживания (удобное время работы, обслуживание по выходным дням, приятная обстановка);

· ориентация на запросы и пожелания клиента;

· консультационная деятельность;

· квалификация и опыт работников;

· новые виды операций и услуг;

· месторасположение банка;

· доступность услуг для клиентов - филиальная сеть.

Дифференциация качества услуг, также как и общая ориентация на улучшение качества обслуживания клиентов, поставили перед банками проблему определения критериев качества банковского продукта. С точки зрения клиентов, критериями качества банковского обслуживания являются: скорость обслуживания, срочность проведения операций, часы работы банка, наличие ошибок и неточностей в работе, качество консультирования. Клиент сопоставляет качество услуг банка с их ценами. Для банка критериями качества являются: скорость внутренних рабочих процессов, уровень затрат на исправление допущенных ошибок, производительность труда, мотивация работников банка и другие факторы, которые сопоставляются с уровнем затрат на производство банковских услуг.

Очевидно, что в управленческой деятельности необходимо учитывать обе группы критериев качества. По мнению американских исследователей наиболее важным критерием для определения качества банковских услуг клиентом является квалификация обслуживающего персонала и окружение. Работа с клиентами требует от банковского специалиста не только отличной экономической подготовки, но и хорошее знание основ психологии, деловой этики, умения вести переговоры. Во многих случаях клиенту сложно или практически невозможно оценить главный измеритель качества услуг - квалификацию банкира. Поэтому велико значение окружающей обстановки и наличия дополнительных услуг: личное внимание, вежливость, отзывчивость обслуживающего персонала, общение на языке клиента, умение слушать.

Для банков важна также защита своих конкурентных преимуществ - это, прежде всего обеспечение режима контроля входной и выходной информации и секретности информации о внутренней деятельности. Для выявления и анализа конкурентных преимуществ полезно систематизировать информацию в виде таблицы, в которой такие факторы как: величина капитала, менеджмент, банковские технологии, качество информации, финансовые инновации, корреспондентская сеть, культура обслуживания, рекламная кампания, репутация банка, качество услуги - сравниваются с аналогичными показателями других банков. Такой анализ необходим для позицирования - определения позиций банка на рынке. Позиция банка на рынке - положение, которое банк занимает на целевых рынках и которое определяется результатами его деятельности, конкурентными преимуществами и недостатками по сравнению с другими финансово - кредитными учреждениями.

Заключение

Маркетинг как совокупность определенных действий объективно необходим каждому банку, но далеко не всякий российский банк адекватно понимает эту необходимость и может позволить себе такую деятельность в сколько-нибудь значимых масштабах как из-за ее дороговизны, так и по причине отсутствия специалистов нужного профиля и уровня. Практически все средние и малые и многие крупные отечественные банки обходятся без маркетинга.

Материальные и чистые услуги, оказываемые банком, нуждаются в дифференцированном подходе, однако с учетом того, что ряд материальных услуг клиентам неизбежно сопровождается некоторыми чистыми услугами (к примеру, выдача кредита обычно сопряжена с консультированием заемщика по ряду аспектов дела).

Ниша банковского бизнеса относительно ограничена и банк должен быть универсальным, в рамках этой ниши, финансовым институтом, т.е. знать состояние и тенденции развития всех сегментов рынка банковских услуг, определять свое фактическое и потенциальное место на них, постоянно быть готовым оказывать клиентам любые услуги, какие им понадобятся (с учетом экономической эффективности соответствующих операций).

На финансовых рынках постоянно идет конкуренция за привлечение средств на наиболее выгодных условиях.

Банк, имеющий долговременные и серьезные коммерческие намерения, должен обучать весь персонал, руководителей и специалистов всех подразделений «секретам» маркетинга применительно к различным направлениям деятельности банка.

Список использованной литературы

1) Абрамова М.А. Финансы. Кредит. Банки. М.: Прогресс, 2003

2) Герчикова И.Н. Маркетинг. Организация. Технология. М.: Изд. Школы международного бизнеса МГИМО, 2002

3) Джолинз Р., Камфриз Д. Банковский маркетинг. Введение в рыночное планирование: Пер с англ. М.: Церих - ПЭЛ, 2001

4) Ламбен Ж.-Ж. Менеджмент, ориентированный на рынок. Стратегический и операционный маркетинг. Пер. с англ. Под ред. В.Б. Колчанова. СПб: Питер, 2007

5) Маркова В.Д. Банковский маркетинг. М.:Инфра-М,2003

6) Е.В. Егоров, А. В. Романов,.А. Романова. Маркетинг банковских услуг, 1999

7) В. И. Хабарова. Банковский маркетинг, 2006

8) Спицын И.О. "Маркетинг в банке", М.: Инфра-М, 2005, с.354.

9) Синки Дж.Ф. мл. "Управление финансами в коммерческих банках", М.: Прогресс, 2004, с.564.

10) www.cfin.ru. Панова Г.С. «Концепция банковского маркетинга»

11) www.market-pages.ru. «Содержание банковского маркетинга и его специфика».

12) www.provsebanki.ru Банки- новости, информация

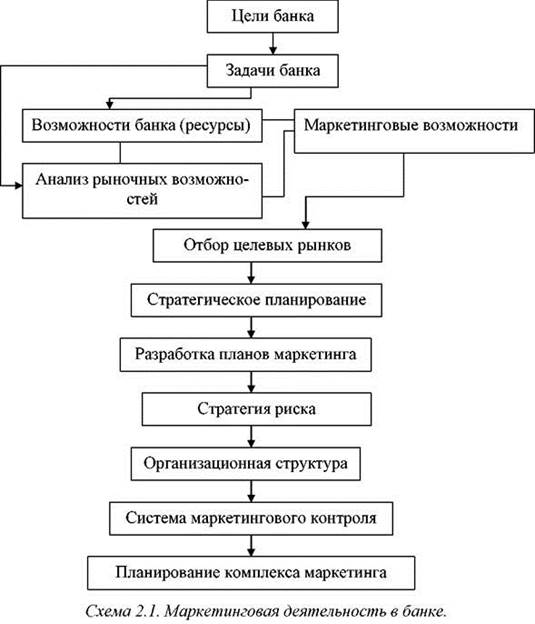

Приложение №1

Приложение №2

[1] Приложение №1

[2] Приложение №2