Содержание

Введение стр. 3

I Задачи анализа максимизации прибыли стр. 4

II Основные формы анализа прибыли стр. 5

III Виды анализа максимизации прибыли стр. 9

IV Основные методы максимизации прибыли стр. 13

а) Перераспределение между периодами стр. 13

б) Увеличение доходов стр. 14

в) Уменьшение расходов стр. 15

Заключение стр. 17

Список использованной литературы стр. 18

Рецензия на курсовую работу стр. 19

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка.

В условиях рыночной экономики предприятие самостоятельно планирует свою деятельность и определяет перспективы развития. Прибыль выступает важнейшим фактором стимулирования предпринимательской и производственной деятельности, финансовой основой ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива отдельного предприятия и всего населения страны. За счет прибыли обновляются основные фонды, расширяются масштабы производства, создаются предпосылки для роста эффективности производства, повышения конкурентоспособности предприятия. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами, поэтому прибыль является важнейшим обобщающим показателем эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, получаемая предприятием, обусловлена объемом продаж продукции, ее качеством и конкурентоспособностью на внешнем и внутреннем рынках, ассортиментом, а так же уровнем затрат и инфляционными процессами, которыми неизбежно сопровождается становление рыночных отношений.

В настоящее время есть тенденция в рыночной экономике к стабильности и экономическому росту, что будет способствовать увеличению доли прибыльных предприятий. И когда организации являются самофинансируемыми, анализ финансовых результатов, а именно, прибыли, которая и является основным источником самофинансирования (т.е. финансирования собственных капитальных вложений в развитие производственной и социальной базы организации), позволяет выявить возможности этих организаций по максимизации прибыли.

Целью данной курсовой работы является рассмотрение современных методов, а также задач анализа максимизации прибыли.

Задачи анализа максимизации прибыли

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль получают от продажи продукции, а также от др. видов деятельности (сдача в аренду, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно и получают организации. Только после продажи продукции чистый доход принимает форму прибыли.

На сегодняшний день в России постепенно развивается фондовый рынок. Далеко не каждый инвестор будет вкладывать свои деньги в малоизвестную компанию, имеющую небольшую прибыль, малую рентабельность и т.п., это обусловлено тем, что в этом случае очень большой риск потерять свои деньки или вернуть их в не полном объеме. Поэтому инвесторы стараются вкладывать деньги в потенциально более прибыльные компании. Показатель прибыльности и динамики выходит на одну из самых важных, ключевых позиций для привлечения заемных средств. Чем эти показатели выше, тем тверже уверенность потенциальных кредиторов, что обязательства по процентным выплатам и основному долгу будут погашены в срок и в полном объеме, а так же тем выше стоимость акций компании, что в свою очередь ведет к большему спросу на них. Из всего этого и возникает задача максимизации прибыли.

Основные формы анализа прибыли

Эффективный механизм управления прибылью предприятия позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций этого управления. Важной составной частью механизма управления прибылью предприятия являются системы и методы ее анализа. Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью выявления резервов дальнейшего повышения эффективности управления ею на предприятии.

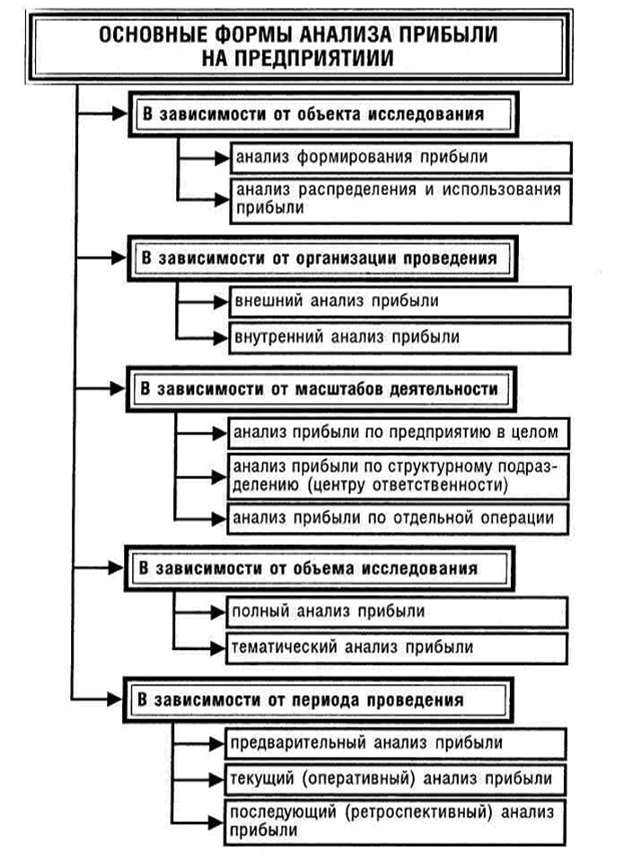

В научной литературе выделяют основные формы анализа прибыли предприятия, которые представлены на рисунке 3 (см. Приложение.5). По целям осуществления анализ прибыли предприятия подразделяется на различные формы в зависимости от следующих признаков:

1. По объектам исследования выделяют анализ формирования прибыли и анализ ее распределения и использования.

а) Анализ формирования прибыли проводится обычно в разрезе основных сфер деятельности предприятия— операционной, инвестиционной, финансовой. Он является основной формой осуществления анализа с целью выявления резервов повышения суммы и уровня прибыли предприятия,

б) Анализ распределения и использования прибыли проводится по основным направлениям этого использования. Он призван выявить уровень потребления прибыли собственниками и персоналом предприятия, общий уровень ее капитализации и конкретные формы производственного ее потребления в инвестиционных целях.

2. По организации проведения выделяют внутренний и внешний анализ прибыли.

а) Внутренний анализ прибыли проводится менеджерами предприятия или его собственниками с использованием всей совокупности имеющихся информативных показателей (включая данные управленческого учета). Результаты такого анализа могут представлять коммерческую тайну предприятия.

б) Внешний анализ прибыли осуществляют налоговые органы, аудиторские фирмы, банки, страховые компании с целью изучения правильности ее отражения, уровня кредитоспособности предприятия и т.п. Источником информации для проведения такого анализа являются данные финансового учета и отчетности предприятия.

3. По масштабам деятельности выделяют следующие формы анализа прибыли:

а) Анализ прибыли по предприятию в целом. В процессе такого анализа предметом изучения является формирование, распределение и использование прибыли на предприятии в целом без выделения отдельных его структурных подразд6) Анализ прибыли по структурному подразделению (центру ответственности). Если рассматриваемое структурное подразделение (центр ответственности) по характеру своей деятельности не имеет законченного цикла формирования прибыли, такой анализ направлен на формирование затрат (доходов). Эта форма анализа базируется в основном на результатах управленческого учета предприятия.

в) Анализ прибыли по отдельной операции. Предметом такого анализа может быть прибыль по отдельным коммерческим сделкам предприятия; отдельным операциям, связанным с краткосрочными или долгосрочными финансовыми вложениями; отдельным завершенным реальным проектам и другим операциям.

4. По объему исследования выделяют полный и тематический анализ прибыли.

а) Полный анализ прибыли проводится с целью изучения всех аспектов ее формирования, распределения и использования в комплексе.

б) Тематический анализ прибыли ограничивается лишь отдельными аспектами ее формирования или использования. Предметом тематического анализа прибыли может являться изучение влияния проводимой предприятием налоговой политики на формирование затрат, доходов и прибыли; прибыльность сформированного фондового портфеля; влияние структуры и стоимости капитала на уровень прибыльности предприятия; эффективность избранной политики распределения прибыли; анализ альтернатив возможного использования прибыли и ряд других аспектов.

5. По периоду проведения выделяют предварительный, текущий и последующий анализ прибыли.

а) Предварительный анализ прибыли связан с изучением условий ее формирования, распределения или предстоящего использования; с условиями осуществления

отдельных коммерческих сделок, финансовых и инвестиционных операций с предварительным расчетом ожидаемой прибыли по ним.

б) Текущий (или оперативный) анализ прибыли проводится в процессе осуществления операционной, инвестиционной и финансовой деятельности предприятия; реализации отдельных хозяйственных операций с целью оперативного воздействия на формирование или использование прибыли. Как правило, такой анализ прибыли ограничивается кратким периодом времени.

в) Последующий (или ретроспективный) анализ прибыли, осуществляется обычно менеджерами и собственниками предприятия за отчетный период (квартал, год). Он позволяет полнее проанализировать результаты формирования и использования прибыли предприятия в сравнении с предварительным и текущим ее анализом, так как базируется на завершенных результатах финансового учета и отчетности, дополняемых данными управленческого учета.

Для решения конкретных задач управления прибылью применяется целый ряд специальных систем и методов анализа, позволяющих получить количественную оценку отдельных аспектов ее формирования, распределения и использования, как в статике, так и в динамике.