Введение

Актуальность темы состоит в том, что планирование среди всех функций управления занимает центральное место, так как призвано строго регламентировать поведение объекта в процессе реализации поставленных перед ним целей.

Функция планирования предусматривает определение конкретных задач каждому подразделению на различные плановые периоды и разработку производственных программ. Планирование приобретает важное экономическое значение, так как при формировании производственных программ необходимо учитывать все виды наличных ресурсов, стоимость их приобретения, поставку, распределение и рациональное использование. Планирование является одной из функций контроллинга, при этом задачами контроллинга является предоставление информационной поддержки при разработке базисных планов, формирование и совершенствование всей системы планирования, а так же проверка предложенных планов на полноту и реализацию.

Контроллинг производства предоставляет информацию не только о совокупной сумме затрат, выпуске и прибыли, но и дает возможность установить факторы, от которых зависит величина затрат и прирост прибыли.

В рамках процесса оперативного планирования контроллинг производства занимается вопросами согласования производственных планов с планами по сбыту, мощностями, закупками, запасами, персоналу.

Основная цель работы в исследовании возможностей использования контроллинга в планировании производства и реализации продукции с учетом планирования затрат предприятия. Объектом исследования служат предприятия, пользующие контроллинг в своей системе управления.

Предметом исследования являются управленческие отношения, возникающие в процессе использования контроллинга на предприятиях.

1. Особенности контроллинга в системе планирования производства и реализации продукции

Сущность контроллинга на производстве

Целевая задача контроллинга производства - управление производственными издержками.

К задачам КП относятся:

оптимизация производственных издержек, в том числе программы их снижения;

формирование условий эффективности производственного процесса;

предоставление информации другим подразделениям о производственных издержках, загрузке мощностей, параметрах выполнения производственной программы и др. [17, 91с.]

Руководителю важно знать не только совокупную сумму затрат, общий выпуск и прибыль, но и установить факторы, от которых зависит величина затрат и прирост прибыли. Получить такую информацию можно через контроллинг производства. В отличие от производственного учета, контроллинг производства не обязан учитывать все виды издержек. Контроллер производства должен работать в первую очередь с теми видами издержек, которые в наибольшей степени влияют на эффективность деятельности предприятия.

Основными критериями оценки производства служат рентабельность и производительность ресурсов в стоимостном и натуральном выражении.

Если контроллер выявляет негативные тенденции по контролируемым видам издержек, то он должен инициировать мероприятия по их устранению. Какие при этом будут приняты меры, зависит от руководителя производства. В обязанности контроллера может входить подготовка альтернативных вариантов мероприятий по снижению производственных издержек.

В задачи контроллинга производства также входит управление рентабельностью капитала, задействованного в производственном процессе. С этой целью контроллеры должны следить за тем, чтобы приобретаемое оборудование было максимально гибким. Это позволит в случае изменения объемов выпуска или ассортимента повысить загрузку оборудования, а следовательно, снизить постоянные издержки на единицу продукции.

В рамках процесса оперативного планирования контроллинг производства занимается вопросами согласования производственных планов с планами по сбыту, мощностями, закупками, запасами, персоналу. Эта работа должна осуществляться в тесной взаимосвязи с центральным контроллингом, который занимается контроллингом затрат, рентабельности, ликвидности по предприятию в целом. [17, 92с.]

Основными направлениями контроллинга в сфере планирования производства является управление затратами на производство и реализацию продукции.

В системе управления затратами под контроллингом понимается совокупность функций, состоящая из ряда последовательных шагов, позволяющих получать, контролировать и анализировать информацию, необходимую для принятия решений по регулированию уровня издержек в целом и по отдельным направлениям их формирования. Исходя из этого, в контроллинге управления затратами ключевое значение имеет структура разделения издержек на коллекторы, информационные блоки, соответствующие определенным признакам процесса расходования ресурсов.

Основой построения контроллинга затрат и инструментария их сбора и анализа должна служить иерархия этих коллекторов и их взаимная увязка. В составе указанной иерархии на первом уровне находятся затраты предприятия в целом, на втором - затраты подразделений, на третьем - затраты, распределенные по продуктам (для производственных подразделений), и, далее, затраты, распределенные в соответствии с классификацией, принятой в системе управленческого учета с принципами их отнесения на определенные статьи себестоимости.

Контроллинг включает в себе следующие компоненты учета затрат, которые должны быть представлены на каждом уровне иерархии:

Учет затрат по местам возникновения (МВЗ), который позволяет эффективно контролировать косвенные затраты, а также служит промежуточным этапом для распределения затрат на продукт;

Учет по видам затрат, который служит для цели определения издержек, возникших в процессе производства и позволяет анализировать структуру этих затрат;

Учет затрат по внутренним заказам, который аналогичен учету затрат по МВЗ с той разницей, что затраты, учитываемые по заказам, носят разовый характер;

Учет результатов расходования ресурсов, который позволяет построить анализ отчет о прибылях и убытках и рассчитать рентабельность конкретного продукта;

Учет затрат на продукт, который в соответствии с выбранным методом распределения относит производственные затраты на конкретный конечный продукт.

Основой контроллинга является учет затрат по местам возникновения, позволяющий группировать наиболее сложные с точки зрения их косвенные затраты согласно различным критериям. Затраты, собранные по МВЗ, могут быть потом распределены на носители затрат (продукт). В целях анализа и корректности учета МВЗ могут быть распределены по производственным функциям, по физическому нахождению, по сферам ответственности. Логика построения схем распределения затрат должна быть сформирована, исходя из экономической стратегии управления [19,132с.].

Учет затрат по продуктам является итогом контроллинга и служит мощным инструментом анализа, позволяющим выявит наиболее значимые виды или элементы затрат в себестоимости конечного продукта.

Применение контроллинга в системе управления затратами позволяет объективно оценивать экономическую ситуацию и эффективно применять основные принципы, заложенные в систему управления затратами конкретного предприятия. При этом в процесс управления должны быть включены все без исключения службы, перед руководителями которых должны ставиться конкретные, понятные для них цели в области минимизации затрат, а ответственные за расходование ресурсов исполнители должны четко и однозначно понимать свои задачи.

Только в этом случае возможно принятие и реализация сбалансированных и адекватных управленческих решений. Внедрение контроллинга как особой группы функций в системе управления затратами приводит к тому, что ввиду сложности перерасчетов (представления затрат в различных проекциях) многократно возрастет число необходимых операций, выполнение которых невозможно без применения информационных технологий.

Конкретная структура и методы построения системы контроллинга зависят от производственной (технологической) специфики предприятия, состава и разнообразия потребляемых материальных ресурсов, уровня подготовки персонала и поставленных стратегических целей.

1.2 Взаимосвязь плана производства и реализации продукции

Планирование - вид управленческой деятельности, связанный с формированием планов организаций в целом, ее подразделений, функциональных подсистем, отделов и служб, в частности (1, стр.82). Являясь органической частью процесса управления предприятием, планирование задает параметры и основные направления будущего развития организации. Оно охватывает основные направления хозяйственной деятельности - продажи, производство, закупки, финансы, а также их взаимодействие между собой и координацию.

Суть планирования заключается в формулировании целей и задач деятельности предприятия на определенный период времени, определение стратегии и достижения поставленных целей, их ресурсного обеспечения и доведения планов до всех исполнителей и лиц, ответственных за их реализацию.

|

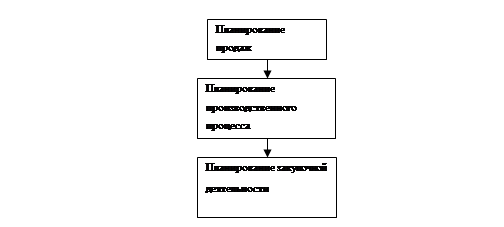

Планирование предусматривает разработку целого комплекса мероприятий, определяющих последовательность действий ради достижения поставленных целей с учетом возможностей предприятия. В результате удается снизить уровень простоя оборудования и специалистов, сократить сроки выполнения заказов, оптимизировать движения материалов и складские остатки, сделать процесс производства прозрачным и управляемым, в целом повысить эффективность работы предприятия. Единый экономический процесс, для осуществления которого, любое производственное предприятие, состоит из трех этапов: закупка сырья, материалов и комплектующих, производство продукции, ее реализация.

Рисунок 1. Этапы процесса планирования

Важнейшими в системе планов, разрабатываемых на предприятии, являются планы производства и реализации продукции. Они должны быть сбалансированными, согласованными и взаимоувязанными с затратами, необходимыми для осуществления запланированных объемов работ. В целом они призваны дать ответ на один из важнейших вопросов экономической теории: как наилучшим образом использовать имеющиеся в распоряжении предприятия ресурсы?

Планирование производства продукции, работ и услуг должно удовлетворять на всех действующих предприятиях конкретные потребности покупателей, заказчиков или потребителей и быть тесно связанным с разрабатываемой общей стратегией развития предприятия, проектированием конкурентоспособной продукции, организацией ее производства и реализации, а также с выполнением других функций и видов внутрихозяйственной деятельности [18,93с.].

В плане производства каждого предприятия содержится взаимосвязанная система следующих плановых показателей:

основная цель производственной деятельности предприятия и ее отдельных подразделений на плановый период;

объем и сроки производства продукции, работ и услуг с указанием конкретных количественных и качественных показателей по всей номенклатуре товаров;

расчет производственной мощности предприятия, цехов и участков, подтверждающих ее сбалансированность с годовыми объемами производства, равновесия спроса и предложения;

определение потребности ресурсов на выполнение годовой производственной программы предприятия и его подразделений, расчет баланса полуфабрикатов и комплектующих;

распределение планируемых работ по основным цехам, а также сроком изготовления и поставок продукции на рынок;

выбор средств и методов достижения запланированных показателей, расчет объемов незавершенного производства, коэффициентов загрузки технологического оборудования и производственных площадей;

обоснование методов и форм организации производства запланированных товаров, работ и услуг, контроля выполнения планов производства и реализации продукции.

В годовых планах производства и реализации продукции решают следующие основные задачи:

определение основных плановых заданий каждому подразделению предприятия;

выявление и устранение возникающих нестыковок в межцеховых планах;

взаимодействие основных показателей долгосрочных и текущих планов производства;

распределение производства ресурсов между подразделениями предприятия.

План производства является ведущим разделом плана развития предприятия. От количества и ассортимента выпускаемой продукции зависят все основные показатели работы предприятия. На основе производственной программы планируется количество и стоимость сырья, материалов, топлива и электроэнергии, потребляемых на технологические цели, рассчитывается численность работников промышленно-производственного персонала, фонд оплаты труда, себестоимость продукции. От объема реализации произведенной продукции зависит величина прибыли, получаемой предприятием [17,85с.].

Показателями плана производства (производственной программы) являются темпы роста производства товарной продукции, производство важнейших видов продукции в натуральном выражении (с указанием "в том числе продукции для экспорта"), включая показатель качества продукции.

Исходными данными для составления плана производства и реализации продукции являются:

результаты изучения спроса потребителя на продукцию;

договоры с поставщиками сырьевых и материальных ресурсов и покупателями;

данные о сырьевых ресурсах с учетом их качества;

наличие производственных мощностей с учетом их ввода и выбытия;

утвержденные нормы и нормативы;

режим работы предприятия;

мероприятия по повышению эффективности производства;

обеспечение рабочей силой;

определение остатков готовой продукции на складе и реализованной, но неоплаченной на начало и конец планируемого года;

цены на материально-технические ресурсы и готовую продукцию.

В условиях рынка предприятие может преследовать различные цели. Выбор их зависит от ситуации, сложившейся к этому времени на рынке и от состояния дел на самом предприятии. Как правило, руководство предприятия выбирает одну из следующих стратегий поведения [16, 12 c]:

выживание в долгосрочном периоде (особенно в кризисной ситуации);

завоевание большей доли рынка или выход на новый рынок;

максимизация прибыли;

Очевидно, что применительно к промышленному предприятию любая из этих стратегий подразумевает ведение производственной деятельности.

Производство же, как известно, характеризуется целенаправленными затратами ресурсов для получения определенных результатов, причем понесенные затраты требуют постоянного соизмерения с достигаемыми при этом производственными результатами. Таким образом, прежде чем приступать к выпуску продукции требуется экономически обоснованно рассчитать объемы выпуска и реализации по каждому виду продукции. Для этого нужен план, который позволил бы ответить на два вопроса:

1) Что и в каких объемах производить?

2) Сколько ресурсов и в каком количестве необходимо использовать в производственных процессах? [12,99с.]

Объем производства продукции планируется на основании данных:

Планируемый объем продаж, рассчитанный исходя из рыночной потребности в производимом товаре;

Производственные мощности предприятия;

Имеющиеся финансовые ресурсы и возможность привлечения дополнительных заемных средств;

планируемые запасы продукции на начало и конец периода, призванные обеспечить бесперебойный процесс сбыта товара и т.д.

Рассчитав объем производства, можно определить потребность предприятия в материальных ресурсах, себестоимость продукции, конечную прибыль. Правильно запланировать объем производства - одна из важнейших задач экономической службы предприятия, т.к объем производства, цены на продукцию и производственные издержки взаимозависимы, а получение максимального финансового результата возможно лишь при определенном сочетании указанных величин [2,230с.].

Объемы производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы.

Предприятие должно разрабатывать только те программы, которые оно может реально реализовать. Ели устанавливать производственную программу исходя только из потребностей, она может оказаться необеспеченной возможностями производства, а следовательно нереальной. Если же её устанавливать только по возможностям производства, могут оказаться неудовлетворенными какие-либо потребности.

2. Инструменты контроллинга производства и реализации продукции и методы планирования объемов производства

2.1 Анализ отклонений, влияние отклонений затрат и чистой выручки на величину алгоритма "затраты - прибыль "

Оценка деятельности предприятия, его структурных подразделений, а также действий менеджеров производится при помощи анализа отклонений, который является одним из основных инструментов оперативного контроллинга. Информация об отклонениях от плана (норматива) способствует повышению уровню анализа фактического положения дел на промышленных предприятиях, а также обеспечивает в учетной системе предприятия основу для контроля бюджетов. Формирование и использование информации по отклонениям от плана позволяет повысить аналитичность и оперативность учета затрат, сократить расходы на производство продукции, оптимизировать прибыль.

Исходя из сущности алгоритма "затраты - прибыль ", в основе которой лежит взаимосвязь затрат и выручки (дохода), выделим основные направления исследования отклонений от плана (норматива). Это расчет отклонений затрат на сырье и основные материалы и расчет отклонений чистой выручки от реализации продукции [8,74с.].

Расчет отклонений затрат на сырье и материалы.

Отклонение затрат на сырье и основные материалы представляет собой разницу между величиной общих нормативных и фактических затрат данных статей на фактически произведенную продукцию. Общая величина отклонений по материальным затратам, в свою очередь складывается из составляющих:

количественных отклонений, возникающих в силу того, что фактическое количество материалов, использованное для выпуска готовой продукции, отлично о нормативного количества;

отклонение по цене, возникающих в силу того, что фактическая цена каждой единицы исходных материалов отлична от нормативной цены [8,76с.].

Сумма значений этих составляющих дает величину общего отклонения затрат сырья и основных материалов, что можно представить следующей формулой:

(2.1)

(2.1)

где  СМ - общее отклонение затрат сырья и основных материалов;

СМ - общее отклонение затрат сырья и основных материалов;

К - отклонение по количеству:

Ц - отклонение по цене.

Норматив количества материальных затрат на единицу продукции должен отражать общую сумму затрат сырья и материалов, идущую на производство изделия, включая неизбежные потери (брак, производственные отходы, технологические потери) в допустимых пределах, установленных нормативом.

Спецификация видов и количества требуемого материала сообщается в накладной или материальном требовании на предмет снабжения. Документ является постоянно действующим и меняется только тогда, когда меняются технические характеристики продукта или произошли изменения в производственном процессе, затрагивающие специфику требуемых материалов [8,78с.].

Зачастую на предприятии складывается такая ситуация, когда выделенных материалов оказывается недостаточно или возникает необходимость замены материалов и другое. Характер этих недостатков в значительной мере зависит от особенностей производственного процесса и технологий. В подобных случаях выписываются сигнальные требования с указанием периода их действия, причин и виновника отклонения от норм. Формализация возможных причин и ответственных за отклонение от норм по расходу материалов представлена в таблице 2.1

Таблица 2.1. Формализация причин и ответственных за отклонение относительно затрат на сырье и материалы (условный пример)

| Причина отклонений | Код | Вид документа | Ответственный за отклонения | Код |

| 1. Замена сырья и материалов (по количеству, цене, наименованию) | Сигнальное требование | персонал отдела материально технического снабжения Поставщики Бухгалтерия Производственные рабочие Технологи Складские рабочие Персонал планово - экономического отдела Администрация основного цеха Рабочие комплектующих цехов Вспомогательные рабочие Администрация ремонтного участка Рабочие ремонтного участка Технический персонал Мастер цеха | ||

| 2. Нерациональное использование отходов | Накладная на внутренне перемещение | |||

| 3. Отходы производства | Требования на дополнительный материал | |||

| 4. Производственный брак | Акт о наличии брака | |||

| 5. Излишний расход материалов в связи с возвратом продукции на доработку | Акт о дополнительной выдаче средств | |||

| 6. Нарушение технологического процесса при изготовлении продукции | Наряд | |||

| 7. Неисправимость оборудования производственных линий | Наряд на ремонт оборудования | |||

| 8. Возврат материалов на исправление брака | Акт на доработку |

Использование данной системы имеет определенные преимущества, сущность которых заключается в том, что ответственные должностные лица имеют возможность учитывать предварительные и текущие отклонения. Посредством выписки сигнальных требований менеджеры служб заведомо знают об экономии (перерасходе) сырья и материалов, о причинах и виновниках отклонений. А это в свою очередь дает возможность определять степень негативности или позитивности создавшейся ситуации и своевременно воздействовать на нее.

В ходе отчетного периода и по его завершении вся информации об отклонениях поступает в отдел контроллинга, где производится определение себестоимости производственной продукции по методу "директ-кост", а также устанавливается степень воздействия имеющих место отклонений на величину конечного показателя. Результатом работы отдела контроллинга служит выработка альтернативных вариантов управленческих решений по регулированию производственного процесса.

Расчет отклонений чистой выручки от реализации продукции.

Другим важным направлением исследования отклонений является расчет отклонений чистой выручки от реализации продукции. Чистая выручка от реализации - это подконтрольный показатель, рассматриваемый подсистемой оперативного контроллинга [6,73с.].

Процесс реализации продукции завершает операционный цикл на предприятии (рисунок 2.1), что позволяет ему выполнять обязательства перед государством, работниками поставщиками и возмещать производственные затраты.

Рисунок 2.1 Операционный цикл на предприятии.

Исследования показали, что наиболее весомыми последствиями невыполнения плана реализации могут быть: замедление оборачиваемости оборотных средств, снижение прибыли, что в свою очередь повлияет на значение показателя рентабельности используемого капитала. Кроме того, за этим следует штрафные санкции за невыполнение договорных обязательств перед покупателями, издержки платежей и в целом ухудшение финансового состояния предприятия [7,47с.].

Все эти аргументы говорят о необходимости осуществлении отклонений чистой выручки от запланированной суммы с целью оперативного воздействия на факторы ее формирования.

Отклонения чистой выручки от запланированной суммы может быть разложено на следующие составляющие:

количественные отклонения, возникшие в результате несоответствия фактического количества реализованной продукции плановому количеству;

отклонения в цене, выявленные в результате сопоставления фактической и плановой учетной цены.

Суммарное отклонение указанных составляющих определяет общее отклонение чистой выручки от реализации продукции и может быть представлена формулой [5,99с.]:

(2.2)

(2.2)

где В - общее отклонение выручки от реализации продукции;

В (к) - отклонение выручки по количеству;

В (ц) - отклонение выручки по цене.

Одна из причин возникновения отклонений чистой выручки от реализации состоит в проводимой предприятием политике в области сбыта продукции. Стратегия предприятия в области сбыта заключается в том, что продукция отпускается крупным потребителям на основании заключенных с ними договоров - поставок. В соответствии с этим задачами оперативного контроллинга в области сбыта являются:

контроль производства, выпуска готовой продукции и запасов на складе;

контроль выполнения планов договоров поставок по объему и ассортименту продукции;

контроль расчетов за реализованную продукцию;

обеспечение слаженности взаимодействий структурных единиц предприятия в процессе достижения целей;

сбор текущей информации (мониторинг) и определение отклонений фактических подконтрольных величин от заданных параметров, причин и ответственных за возникновение существенных отклонений, а также определение степени влияния этих отклонений на показатели рентабельности продаж и оборачиваемости активов, а в конечном итоге - на величину показателя рентабельности средств, вложенных в текущую деятельность предприятия;

выработка рекомендаций по регулированию ситуации, сложившейся на предприятии, в отдельном структурном подразделении.

Процедура определения отклонений фактической величины от запланированной суммы чистой выручки в подсистеме оперативного контроллинга предполагает поэтапное прохождение информации через отделы, участки и цеха предприятия [4,96с.]. Планово - экономический отдел разрабатывает программу выпуска готовой продукции с разбивкой ее на год, кварталы, месяцы и дни. Контроль над выполнением этого документа возлагается на диспетчерскую службу предприятия, а также на менеджеров структурных подразделений. В условиях непрерывного производства сдача готовой продукции из производственных цехов на склад осуществляется ежедневно. Для оперативного выявления отклонений при выпуске продукции необходимым условием является оформление этого процесса первичными документами - сдаточными ордерами. О ходе выполнения плана выпуска готовой продукции и причинах отклонений, планово - экономический отдел должен ежедневно информировать контроллинга.

С целью осуществления оперативного анализа отгрузки продукции и возникших отклонений бухгалтерия ежедневно принимает со склада все первичные документы за прошедший день, на основании которых ведет оперативный учет отклонений. При этом учет отгрузки и реализации организовывается по видам продукции и в разрезе договоров и платежных документов.

Последовательность работ по осуществлению процедур определения влияния отклонений чистой выручки от реализации продукции на величину алгоритма "затраты - прибыль " представлена на рисунке 2.2 [4,55с.].

Реализации выше описанных процедур контроллинга в практической деятельности промышленных предприятий Украины позволит оперативно формировать информацию о возникающих отклонениях с целью своевременного принятия управленческих решений по регулированию (перегруппировке) затрат, по реконструкции, перевооружению технических линий или отдельных узлов, по оптимизации процессов поставки сырья и материалов и др., что в целом обеспечивает совершенствование процессов производства и способствует более полному раскрытию потенциальных возможностей каждого конкретного предприятия в реализации намеченных целей.

Рисунок 2.2. Организационная модель последовательности осуществления процедур по определению влияния отклонений чистой выручки от реализации продукции на величину алгоритма "затраты - прибыль"