Томск 2010

Методические указания составлены в соответствии с учебным планом специальности 270115 «Экспертиза и управление недвижимостью» и рабочей программой дисциплины «Управление проектом». Предназначены для методического руководства при выполнении курсовой работы по данной дисциплине для студентов специальности 270115 «Экспертиза и управление недвижимостью» всех форм обучения. Методические указания также могут быть использованы при выполнении соответствующих разделов бакалаврских работ и магистерских диссертаций.

Подписано в печать

Формат 60x90/16. Бумага офсет. Гарнитура Таймс, печать офсет.

Уч.-изд. л. 0,8. Тираж 500 экз. Заказ №

Изд-во ТГАСУ, 634003, г. Томск, пл. Соляная, 2.

Оглавление

1. Общие положения

. Постановка задачи

. Расчетная часть

Оценка инвестиционного риска на основе расчета показателей безубыточности инвестиционного проекта.

Оценка устойчивости инвестиционного проекта на основе разработки сценариев.

Оценка инвестиционного риска на основе анализа вариации показателей эффективности инвестиционного проекта.

Выбор наиболее эффективного варианта реконструкции и приспособления объекта недвижимости.

. Выводы по курсовой работе

5. Рекомендуемая литература

Приложение 1. Задание и исходные данные к курсовой работе

Приложение 2. Образец оформления титульного листа

1. Общие положения

. Целью курсовой работы является закрепление теоретических знаний по дисциплине «Управление проектом» и знакомство с методами оценки риска инвестиционного проекта на практике.

1.2. Курсовая работа представляет собой расчетно-аналитическую работу, содержащую расчеты показателей риска реализации инвестиционного проекта развития объекта недвижимости. Теоретические основы и подходы к оценке риска реализации инвестиционного проекта изложены в Методических рекомендациях [1] и в учебных пособиях [3, 4].

1.3. Курсовая работа выполняется в виде пояснительной записки в формате А4 в соответствии с заданием, приведенным в Приложении 1, и в соответствии с исходными и расчетными данными курсовой работы по дисциплине «Оценка эффективности инвестиций в объект недвижимости» (ОЭИН). Работу рекомендуется выполнять с использованием либо программного пакета Microsoft Office (Microsoft Word, Microsoft Excel), либо продукта OpenOffice.org (OpenOffice Writer, OpenOffice Calc). Требования к оформлению курсовой работы приведены в Приложении 2. В пояснительную записку вкладывается как задание, приведённое в Приложении 1 данных методических указаний, так и исходные данные из Приложения 1 курсовой работы ОЭИН. На титульном листе в названии курсовой работы указывается наименование объекта недвижимости в соответствии с вариантом задания из п.1 Приложения 1. Образец оформления титульного листа приведен в Приложении 2.

. Формой итоговой аттестации по курсовой работе является защита работы и дифференцированный зачет.

. Курсовая работа выполняется по вариантам с использованием исходных и расчетных данных курсовой работы ОЭИН и исходных данных для оценки рисков, приведенных в Приложении 1 данных методических указаний. Вариант курсовой работы по дисциплине «Управление проектом» совпадает с вариантом курсовой работы ОЭИН - для оценки рисков принимается тот же вариант и, соответственно, берется тот же проект и его исходные данные.

. В качестве базовой денежной единицы в работе принят рубль. Для удобства все расчеты можно выполнять в миллионах рублей.

. В выпускных квалификационных работах (дипломных проектах, бакалаврских работах, магистерских диссертациях) расчеты выполняются по индивидуальному заданию или исходной информации по реальному инвестиционному проекту.

2. Постановка задачи

. Девелопер рассматривает инвестиционный проект, связанный с развитием объекта недвижимости. Инвестиционный проект предполагает приобретение объекта недвижимости, его последующую реконструкцию и сдачу в долгосрочную аренду. Наименование покупаемого объекта недвижимости указано в п. 1 Приложения 1 данных методических указаний. Инвестиционным проектом предусматривается два варианта возможной реконструкции и приспособления объекта - вариант А и вариант Б. Оба варианта отличаются предполагаемой функцией объекта недвижимости (например, вариант А может предусматривать устройство офисных помещений, а вариант Б - развлекательного комплекса). Каждый из вариантов реконструкции и приспособления имеет свои показатели экономической оценки эффективности инвестиций. Необходимо произвести оценку риска инвестиционного проекта развития объекта недвижимости, а также выбрать наиболее эффективный для девелопера вариант реконструкции и приспособления объекта в рамках данного проекта.

. Вариант А предполагает вид реконструкции и приспособления объекта недвижимости в соответствии с заданием курсовой работы ОЭИН. Наименование и функция объекта согласно варианту А также указаны в п. 2 Приложения 1. Все исходные данные варианта А (потребность в инвестициях, график инвестирования, показатели образования доходов и расходов, норма дисконта, ставки налогов и др.) и расчетные показатели (ЧДД, То, ИДДИ) принимаются по данным и результатам расчетов курсовой работы ОЭИН. Для анализа риска инвестирования и выполнения данной курсовой работы необходимо вначале произвести оценку эффективности инвестиционного проекта в курсовой работе ОЭИН.

. Вариант Б предусматривает вид реконструкции и приспособления объекта в соответствии с исходными данными данной курсовой работы (см. Приложение 1). Наименование и функция объекта согласно варианту Б указаны в п. 3 Приложения 1. Предполагается, что для варианта Б также была выполнена оценка эффективности инвестиций в реконструкцию и приспособление, и результаты этой оценки (ИДДИ) приведены в п.10 Приложения 1.

. Оценка риска инвестиционного проекта в курсовой работе выполняется для одного варианта реконструкции и приспособления объекта недвижимости - для варианта А. Для анализа риска инвестирования в работе предполагается использование количественного подхода оценки риска, основанного на анализе расчетных показателей эффективности инвестиций и применении методов математического моделирования и математической статистики. Для оценки инвестиционного риска в курсовой работе предлагается использовать следующие методы количественного подхода:

метод расчета показателей безубыточности инвестиционного проекта;

метод определения устойчивости инвестиционного проекта на основе разработки сценариев;

метод, основанный на определении вариации показателей эффективности инвестиционного проекта.

Согласно перечисленным выше методам, в курсовой работе для оценки риска инвестирования в вариант А необходимо выполнить:

расчет точки безубыточности и запаса прочности для варианта А;

анализ устойчивости проекта на основе оценки экономической эффективности инвестиций в соответствии с оптимистическим и пессимистическим сценариями развития инвестиционной ситуации;

определение показателей вариации критериев эффективности инвестиций варианта А.

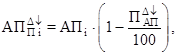

. Выбор наиболее благоприятного для девелопера варианта реконструкции и приспособления объекта недвижимости в рамках предлагаемого инвестиционного проекта предполагает отбор целесообразного для реализации способа инвестирования - варианта реконструкции, характеризующегося высокой доходностью в сочетании с умеренным уровнем инвестиционного риска. В курсовой работе выбор наиболее благоприятного варианта инвестирования осуществляется с помощью инструмента теории игр - модели стратегической игры «с природой».

. На основании выполнения оценки инвестиционного риска с помощью всех изложенных в данных методических указаниях методов, необходимо сделать вывод о степени инвестиционного риска проекта реконструкции объекта недвижимости (варианта А) и рекомендовать девелоперу наиболее приемлемый вариант вложения средств.

. При выполнении раздела выпускной квалификационной работы исходные данные и методы оценки инвестиционного риска определяются в соответствии с заданием на выполнение соответствующей работы.

3. Расчетная часть

Оценка инвестиционного риска на основе расчета показателей безубыточности инвестиционного проекта

Оценка риска инвестирования согласно данному методу предполагает определение граничных значений некоторых параметров проекта (объема производства, цены, себестоимости и т. д.), при которых чистая прибыль от реализации проекта равна нулю [1]. Одним из самых распространенных граничных показателей является точка безубыточности проекта.

Точка безубыточности - это такой объем реализации продукции в натуральном выражении, при котором выручка от продажи равна себестоимости реализованной продукции, а чистая прибыль равна нулю. Объем реализации продукции, соответствующий точке безубыточности, называется безубыточным.

Точка безубыточности показывает границы эффективности производства: если объем продаж меньше безубыточного, то организация несет убытки, если больше - получает прибыль.

Точка безубыточности рассчитывается в натуральных единицах объема производства по формуле:

(1)

(1)

где  - точка безубыточности, натуральный измеритель;

- точка безубыточности, натуральный измеритель;

- величина постоянных затрат, руб.;

- величина постоянных затрат, руб.;

- цена единицы продукции, руб./ед.;

- цена единицы продукции, руб./ед.;

- переменные затраты на единицу продукции, руб./ед.

- переменные затраты на единицу продукции, руб./ед.

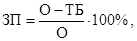

На основе точки безубыточности определяется запас прочности (зона безопасности) инвестиционного проекта, характеризующий отклонение объема производства продукции от точки безубыточности:

(2)

(2)

где  - запас прочности, %

- запас прочности, %

- объем производства продукции, натуральный измеритель.

- объем производства продукции, натуральный измеритель.

Запас прочности показывает, на сколько процентов фактический объем продаж выше безубыточного, и выступает мерой инвестиционного риска: чем больше запас прочности, тем выше устойчивость проекта, и, соответственно, меньше риск его реализации.

В курсовой работе точка безубыточности и запас прочности рассчитываются для варианта А реконструкции и приспособления объекта недвижимости за шаг расчетного периода (первый квартал горизонта расчета).

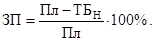

В случае коммерческой деятельности, связанной со сдачей недвижимости в аренду, точка безубыточности представляет собой площадь объекта недвижимости (в кв. м.), при которой потенциальный валовый доход равен затратам на содержание объекта недвижимости. При безубыточной величине арендованной площади девелопер не будет получать прибыли от аренды, а лишь сможет покрыть сумму своих эксплуатационных затрат.

Поскольку девелопер предполагает сдавать в аренду площади разного функционального назначения (под торговые, офисные и складские помещения), то в данном случае определение точки безубыточности несколько осложняется - её необходимо рассчитывать как для общей площади объекта недвижимости (общей величины потенциального валового дохода), так и для площади каждого функционального назначения в отдельности. Это связано с двумя причинами:

во-первых, нет единой продажной цены продукции - у площади каждого функционального назначения своя арендная ставка, формирующая свою долю потенциального валового дохода;

во-вторых, нет единых переменных затрат на единицу продукции - на содержание площади каждого функционального назначения требуется своя сумма переменных эксплуатационных затрат.

Таким образом, в случае предоставления в аренду функционально различных площадей одного объекта недвижимости, точка безубыточности будет определяться как для проекта в целом, так и для площади каждого функционального назначения в отдельности.

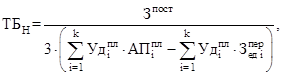

Точка безубыточности на шаге расчетного периода (за квартал) для проекта в целом рассчитывается по формуле (при условии постоянной структуры предоставляемых в аренду площадей на каждом шаге горизонта расчета проекта):

(3)

(3)

где  - точка безубыточности проекта на шаге расчетного периода (за первый квартал горизонта расчета), кв. м. площади объекта недвижимости;

- точка безубыточности проекта на шаге расчетного периода (за первый квартал горизонта расчета), кв. м. площади объекта недвижимости;

- общая сумма постоянных затрат на содержание объекта недвижимости за квартал, руб.;

- удельный вес площади i-ого функционального назначения в общей площади объекта недвижимости, доли,

- удельный вес площади i-ого функционального назначения в общей площади объекта недвижимости, доли,  ,

,  - число функций объекта, в курсовой работе

- число функций объекта, в курсовой работе  , поскольку у объекта недвижимости три функции: торговые, офисные и складские помещения;

, поскольку у объекта недвижимости три функции: торговые, офисные и складские помещения;

- ставка арендной платы за 1 кв. м. площади i-ого функционального назначения в месяц, руб./кв. м.;

- ставка арендной платы за 1 кв. м. площади i-ого функционального назначения в месяц, руб./кв. м.;

- величина переменных затрат на 1 кв. м. площади i-ого функционального назначения в месяц, руб./кв.м.

- величина переменных затрат на 1 кв. м. площади i-ого функционального назначения в месяц, руб./кв.м.

Разница между взвешенными арендными ставками и переменными затратами в знаменателе формулы (3) рассчитывается за квартал, поскольку точка безубыточности проекта определяется также за шаг горизонта расчета. Ставки арендной платы за 1 кв. м. площади i-ого функционального назначения в месяц  указаны в п. 12 Приложения 1 курсовой работы ЭОИН, а величина переменных затрат на 1 кв. м. площади i-ого функционального назначения в месяц

указаны в п. 12 Приложения 1 курсовой работы ЭОИН, а величина переменных затрат на 1 кв. м. площади i-ого функционального назначения в месяц  приведена в п. 3 Приложения 1 данной курсовой работы.

приведена в п. 3 Приложения 1 данной курсовой работы.

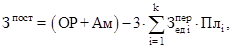

Постоянные затраты  в формуле (3) рассчитываются как разность между величиной совокупных текущих расходов на содержание объекта недвижимости (операционные расходы и амортизационные отчисления) и общей суммой переменных затрат на содержание объекта в квартал:

в формуле (3) рассчитываются как разность между величиной совокупных текущих расходов на содержание объекта недвижимости (операционные расходы и амортизационные отчисления) и общей суммой переменных затрат на содержание объекта в квартал:

(4)

(4)

где  - эксплуатационные расходы в квартал, руб.;

- эксплуатационные расходы в квартал, руб.;

- амортизация стоимости бизнеса за квартал, руб.;

- амортизация стоимости бизнеса за квартал, руб.;

- площадь i-ого функционального назначения, кв. м.

- площадь i-ого функционального назначения, кв. м.

Эксплуатационные расходы на содержание объекта недвижимости за квартал  рассчитаны в п. 2.2.5.2 курсовой работы ЭОИН (см. формулу (13) в курсовой работе ЭОИН).

рассчитаны в п. 2.2.5.2 курсовой работы ЭОИН (см. формулу (13) в курсовой работе ЭОИН).

Амортизация стоимости бизнеса  (амортизация стоимости объекта недвижимости, амортизация стоимости оборудования, амортизация стоимости нематериальных активов) определена в п. 2.2.5.3 курсовой работы ЭОИН (см. формулу (16) в курсовой работе ЭОИН).

(амортизация стоимости объекта недвижимости, амортизация стоимости оборудования, амортизация стоимости нематериальных активов) определена в п. 2.2.5.3 курсовой работы ЭОИН (см. формулу (16) в курсовой работе ЭОИН).

Следует отметить, что сумма переменных затрат в формуле (4) рассчитывается за квартал.

Площадь торгового, офисного и складского назначения  приведена в п. 2 Приложения 1 курсовой работы ЭОИН.

приведена в п. 2 Приложения 1 курсовой работы ЭОИН.

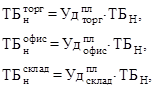

Точка безубыточности на шаге расчетного периода для площади каждого функционального назначения определяется в зависимости от её удельного веса в общей площади объекта недвижимости:

(5, 6, 7)

(5, 6, 7)

где  - точки безубыточности, соответственно, для площади торгового, офисного и складского назначения, кв. м. площади объекта недвижимости;

- точки безубыточности, соответственно, для площади торгового, офисного и складского назначения, кв. м. площади объекта недвижимости;

- удельный вес площади торгового, офисного и складского назначения, соответственно, в общей площади объекта недвижимости, доли.

- удельный вес площади торгового, офисного и складского назначения, соответственно, в общей площади объекта недвижимости, доли.

Удельный вес площади торгового, офисного и складского назначения  в общей площади объекта недвижимости рассчитывается как отношение площади каждого функционального назначения к общей площади объекта недвижимости:

в общей площади объекта недвижимости рассчитывается как отношение площади каждого функционального назначения к общей площади объекта недвижимости:

(8)

(8)

где - площадь i-ого функционального назначения, кв. м.;

- общая площадь объекта недвижимости, кв. м.

- общая площадь объекта недвижимости, кв. м.

Запас прочности рассчитывается в зависимости от точки безубыточности проекта в целом, поскольку характеризует общий риск реализации инвестиционного проекта:

(9)

(9)

Расчет показателей безубыточности инвестиционного проекта рекомендуется выполнять либо в форме таблицы 1, либо с помощью пошагового расчета согласно формулам (3)-(9).

Таблица 1

Расчет показателей безубыточности инвестиционного проекта

| Показатель | Торговая площадь | Офисная площадь | Складская площадь | Объект недвижимости |

1. Площадь объекта недвижимости, м2

| ||||

2. Удельный вес площади в общей, доли

| ||||

3. Переменные затраты на 1 м2 пл. за квартал, руб./м2  - -

| ||||

4. Ставка арендной платы за квартал, руб./м2  - -

| ||||

5. Постоянные затраты, руб.  --- ---

| ||||

6. Точка безубыточности проекта, м2  --- ---

| ||||

| 7. Точка безубыточности: | ||||

7.1. по торговым площадям, м2  --- ---

| ||||

7.2. по офисным площадям, м2  --- ---

| ||||

7.3. по складским площадям, м2  --- ---

| ||||

8. Запас прочности, %  --- ---

|

В курсовой работе также строится график точки безубыточности, на котором показываются затраты на содержание объекта недвижимости, потенциальный валовый доход и безубыточный объем сдаваемой в аренду площади (см. рис. 1).

Рис. 1. График точки безубыточности проекта.

При выполнении графика в Microsoft Word или в Microsoft Excel следует выбрать тип диаграммы «Точечный». Затем для построения графика задаются соответствующие ряды (например, ряд «постоянные затраты»), причем в качестве переменной ряда «Х» выступает площадь объекта недвижимости, а в качестве переменной ряда «Y» - значения зависимых показателей (например, постоянные затраты).

В выпускной квалификационной работе способ расчета точки безубыточности будет зависеть от условий рассматриваемой студентом задачи. Точка безубыточности при этом может определяться как за шаг расчетного периода, так и за горизонт расчета в целом.

Оценка устойчивости инвестиционного проекта на основе разработки сценариев

Оценка устойчивости проекта на основе разработки сценариев предполагает анализ изменения показателей эффективности проекта при условии реализации различных сценариев развития инвестиционной ситуации. Инвестиционный проект реконструкции и приспособления объекта недвижимости осуществляется в условиях неопределенности, сопряженной с инвестиционным риском. Предполагается, что неопределенность может привести к реализации любого из трех сценариев развития инвестиционной ситуации: консервативного, оптимистического и пессимистического сценария. Каждый из трех сценариев развития ситуации связан с изменением определенных факторов реализации проекта (инвестиционных затрат, арендных ставок, коэффициента загрузки) и имеет свою вероятность наступления. Изменение факторов проекта, в свою очередь, отразится на изменении доходности проекта - показатели оценки эффективности инвестиций (ЧДД и ИДДИ) будут различаться в зависимости от сценария развития ситуации. Для оценки устойчивости проекта и анализа степени реакции доходности проекта на изменение условий инвестирования требуется выполнить оценку эффективности проекта при наступлении каждого из трех сценариев - оптимистического, консервативного и пессимистического.

Назначение каждого из сценариев - показать, что произойдет с проектом и его доходностью при различных альтернативах развития событий. Каждый из сценариев характеризуется изменением значений определенных факторов, причем, изменение всех факторов, согласно определенному сценарию, происходит одновременно. Таким образом, величина показателей эффективности проекта (ЧДД, ИДДИ) при реализации определенного сценария будет обусловлена изменением нескольких факторов проекта одновременно:

(10)

(10)

где  - чистый дисконтированный доход, полученный по j-ому сценарию, руб.;

- чистый дисконтированный доход, полученный по j-ому сценарию, руб.;

- переменные факторы j-ого сценария;

- переменные факторы j-ого сценария;

- постоянные факторы j-ого сценария.

- постоянные факторы j-ого сценария.

Консервативный сценарий, как правило, основан на неизменности всех показателей проекта и принимается по первоначальному варианту расчетов.

Оптимистический сценарий предполагает благоприятное для инвестора изменение ситуации, причинами которого могут быть снижение потребности в инвестициях, повышение цены услуги, понижение ставок налогов, уменьшение процентной ставки по кредиту и др.

Пессимистический сценарий, напротив, призван показать, что произойдет с проектом при самом неблагоприятном развитии ситуации, которое может быть обусловлено увеличением потребности в инвестициях, повышением текущих затрат, падением цены услуги, ростом процентной ставки кредита, увеличением налогового бремени и др.

Каждый сценарий имеет свою вероятность наступления, причем суммарная вероятность наступления всех трех сценариев - консервативного, оптимистического и пессимистического - равна единице, поскольку неопределенность в любом случае приведет к реализации какого-либо одного сценария и наступление всех трех сценариев одновременно образует полное событие:

(11)

(11)

где  - вероятность наступления j-ого сценария,

- вероятность наступления j-ого сценария,  ,

,  - количество сценариев (в курсовой работе

- количество сценариев (в курсовой работе  );

);

- вероятность наступления консервативного, оптимистического и пессимистического сценария соответственно.

- вероятность наступления консервативного, оптимистического и пессимистического сценария соответственно.

В курсовой работе выполняется оценка устойчивости инвестиционного проекта с помощью разработки сценариев развития инвестиционной ситуации для варианта А реконструкции и приспособления объекта недвижимости.

Исходные и расчетные данные консервативного сценария для варианта А совпадают с данными и результатами расчетов курсовой работы ОЭИН (также об этом сказано в п. 2 Приложения 1).

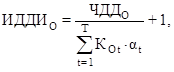

Для варианта А реконструкции и приспособления объекта недвижимости необходимо выполнить оценку эффективности проекта (расчет ЧДД и ИДДИ) при оптимистическом и пессимистическом сценариях развития ситуации.

Для варианта Б реконструкции и приспособления объекта недвижимости в Приложении 1 данных методических указаний приведены уже готовые результаты оценки эффективности (значения ИДДИ), полученные для трех сценариев развития ситуации:

для консервативного сценария (п. 9.1 Приложения 1);

для оптимистического сценария (п. 9.2 Приложения 1);

для пессимистического сценария (п. 9.3 Приложения 1).

В выпускной квалификационной работе вероятность наступления сценариев может приниматься экспертно в зависимости от рассматриваемой в дипломном проекте задачи и складывающейся ситуации на рынке недвижимости.

Оценка эффективности оптимистического сценария для варианта А реконструкции и приспособления объекта недвижимости

Оптимистический сценарий при реализации варианта А реконструкции и приспособления объекта недвижимости предполагает позитивные изменения в развитии инвестиционной ситуации, которые происходят за счет следующих факторов: снижения стоимости приобретения объекта недвижимости, повышения ставок арендной платы и уменьшения коэффициента недозагрузки площадей.

Оценка эффективности при наступлении оптимистического сценария для варианта А предусматривает определение ЧДД, ИДДИ и срока окупаемости.

Значение ЧДД рассчитывается согласно методике, изложенной в курсовой работе ОЭИН, но с учетом изменения значений факторов:

(12)

(12)

где  - чистый дисконтированный доход, полученный согласно оптимистическому сценарию, руб.;

- чистый дисконтированный доход, полученный согласно оптимистическому сценарию, руб.;

- стоимость приобретения объекта недвижимости согласно оптимистическому сценарию;

- стоимость приобретения объекта недвижимости согласно оптимистическому сценарию;

- ставки арендной платы согласно оптимистическому сценарию;

- ставки арендной платы согласно оптимистическому сценарию;

- коэффициент недозагрузки согласно оптимистическому сценарию;

- коэффициент недозагрузки согласно оптимистическому сценарию;

- постоянные факторы оптимистического сценария.

- постоянные факторы оптимистического сценария.

Стоимость приобретения объекта недвижимости согласно оптимистическому сценарию уменьшается на процент снижения стоимости объекта, который приведен в исходных данных:

(13)

(13)

где  - стоимость приобретения объекта недвижимости по исходным данным курсовой работы ОЭИН, руб.;

- стоимость приобретения объекта недвижимости по исходным данным курсовой работы ОЭИН, руб.;

- процент снижения стоимости приобретения объекта недвижимости согласно оптимистическому сценарию (величина указана в п. 6.2 исходных данных Приложения 1), %.

- процент снижения стоимости приобретения объекта недвижимости согласно оптимистическому сценарию (величина указана в п. 6.2 исходных данных Приложения 1), %.

При расчете следует иметь в виду, что изменение стоимости приобретения объекта повлечет за собой изменение суммы амортизации, что вызовет изменение чистого операционного дохода ЧОД.

Согласно оптимистическому сценарию происходит увеличение всех ставок арендной платы (за торговые, офисные и складские помещения) на определенный процент:

(14)

(14)

где  - ставка арендной платы за помещение i-ой категории согласно оптимистическому сценарию, руб./кв. м.;

- ставка арендной платы за помещение i-ой категории согласно оптимистическому сценарию, руб./кв. м.;

- ставка арендной платы за помещение i-ой категории согласно исходным данным курсовой работы ОЭИН, руб./кв. м.;

- ставка арендной платы за помещение i-ой категории согласно исходным данным курсовой работы ОЭИН, руб./кв. м.;

- процент повышения ставок арендной платы согласно оптимистическому сценарию (для площадей различного функционального назначения процент одинаков и указан в п. 7.2 исходных данных Приложения 1), %.

- процент повышения ставок арендной платы согласно оптимистическому сценарию (для площадей различного функционального назначения процент одинаков и указан в п. 7.2 исходных данных Приложения 1), %.

Ожидаемая величина коэффициента недозагрузки площадей согласно оптимистическому сценарию приведена в п. 8.2 Приложения 1.

Расчет показателя ИДДИ рекомендуется произвести по формуле:

(15)

(15)

где  - индекс доходности инвестиций, полученный согласно оптимистическому сценарию;

- индекс доходности инвестиций, полученный согласно оптимистическому сценарию;

- потребность в инвестициях, определенная с учетом снижения стоимости приобретения объекта недвижимости, руб.;

- потребность в инвестициях, определенная с учетом снижения стоимости приобретения объекта недвижимости, руб.;

- коэффициент дисконтирования на шаге t, принимается по исходным данным курсовой работы ОЭИН.

- коэффициент дисконтирования на шаге t, принимается по исходным данным курсовой работы ОЭИН.

Срок окупаемости при реализации оптимистического сценария для варианта А определяется графическим методом, суть которого изложена в курсовой работе ОЭИН - строится график зависимости чистого дисконтированного дохода оптимистического сценария от времени. График включается в данную курсовую работу.

В выпускной квалификационной работе величина изменения факторов при наступлении оптимистического сценария будет зависеть от складывающейся ситуации на рынке недвижимости.

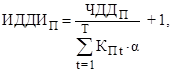

3.2.2 Оценка эффективности пессимистического сценария для варианта А реконструкции и приспособления объекта недвижимости

Пессимистический сценарий предполагает негативные изменения в развитии инвестиционной ситуации при реализации вариантов А и Б реконструкции объекта недвижимости, которые происходят за счет следующих факторов: увеличения стоимости приобретения объекта недвижимости, снижения ставок арендной платы и повышения коэффициента недозагрузки площадей.

Значение ЧДД рассчитывается согласно методике, изложенной в курсовой работе ОЭИН, но с учетом изменения значений факторов:

(16)

(16)

где  - чистый дисконтированный доход, полученный согласно пессимистическому сценарию, руб.;

- чистый дисконтированный доход, полученный согласно пессимистическому сценарию, руб.;

- стоимость приобретения объекта недвижимости согласно пессимистическому сценарию, руб.;

- стоимость приобретения объекта недвижимости согласно пессимистическому сценарию, руб.;

- ставки арендной платы согласно пессимистическому сценарию, руб./кв. м.;

- ставки арендной платы согласно пессимистическому сценарию, руб./кв. м.;

- постоянные факторы пессимистического сценария.

- постоянные факторы пессимистического сценария.

Стоимость приобретения объекта недвижимости согласно пессимистическому сценарию возрастает на процент увеличения стоимости объекта, который приведен в исходных данных:

(17)

(17)

где - стоимость приобретения объекта недвижимости по исходным данным курсовой работы ОЭИН, руб.;

- процент увеличения стоимости приобретения объекта недвижимости согласно пессимистическому сценарию (величина указана в п. 6.3 исходных данных Приложения 1), %.

- процент увеличения стоимости приобретения объекта недвижимости согласно пессимистическому сценарию (величина указана в п. 6.3 исходных данных Приложения 1), %.

При расчете  следует иметь в виду, что изменение стоимости приобретения объекта также повлечет за собой изменение суммы амортизации, что вызовет изменение чистого операционного дохода ЧОД.

следует иметь в виду, что изменение стоимости приобретения объекта также повлечет за собой изменение суммы амортизации, что вызовет изменение чистого операционного дохода ЧОД.

Согласно пессимистическому сценарию происходит снижение всех ставок арендной платы (за торговые, офисные и складские помещения) на определенный процент:

(18)

(18)

где  - ставка арендной платы за помещение i-ой категории согласно пессимистическому сценарию, руб./кв. м.;

- ставка арендной платы за помещение i-ой категории согласно пессимистическому сценарию, руб./кв. м.;

- ставка арендной платы за помещение i-ой категории согласно исходным данным курсовой работы ОЭИН, руб./кв. м.;

- процент снижения ставок арендной платы согласно пессимистическому сценарию (для площадей различного функционального назначения процент одинаков и указан в п. 7.3 исходных данных Приложения 1), %.

- процент снижения ставок арендной платы согласно пессимистическому сценарию (для площадей различного функционального назначения процент одинаков и указан в п. 7.3 исходных данных Приложения 1), %.

Расчет показателя ИДДИ рекомендуется произвести по формуле:

(19)

(19)

где  - индекс доходности инвестиций, полученный согласно пессимистическому сценарию;

- индекс доходности инвестиций, полученный согласно пессимистическому сценарию;

- потребность в инвестициях, определенная с учетом повышения стоимости приобретения объекта недвижимости, руб.

- потребность в инвестициях, определенная с учетом повышения стоимости приобретения объекта недвижимости, руб.

В выпускной квалификационной работе величина изменения факторов при наступлении пессимистического сценария будет зависеть от складывающейся ситуации на рынке недвижимости.

Представление результатов оценки устойчивости проекта

. В курсовую работу включаются расчетные и итоговые таблицы определения ЧДД варианта А при оптимистическом и пессимистическом сценарии. Вид и оформление итоговых таблиц соответствуют виду таблицы 6 курсовой работы ОЭИН.

. Оценка устойчивости варианта А реконструкции и приспособления объекта недвижимости на основе разработки сценариев выполняется с помощью табл. 2.

С помощью табл. 2 осуществляется оценка устойчивости варианта А - выполняется анализ степени изменчивости показателей эффективности варианта А при наступлении различных сценариев развития ситуации. В колонки 2, 4, 5 табл. 2 заносится значение показателей согласно пессимистическому, консервативному и оптимистическому сценарию соответственно. В колонках 3 и 6 рассчитываются абсолютное (±) и относительное (в %) изменения значений показателей по сравнению с величиной соответствующих показателей согласно консервативному сценарию. В ячейках колонок 3 и 6, где указано изменение «± (%)», рассчитывается как абсолютное, так и относительное отклонение значения показателя от консервативного, в ячейках с указанием изменения «±» - только абсолютное отклонение.

Таблица 2

Сравнение результатов оценки эффективности сценариев развития ситуации для варианта А реконструкции и приспособления объекта недвижимости

| Показатель (фактор) | Пессимистический сценарий | Консервативный сценарий | Оптимистический сценарий | ||

| абс. знач. | изменение, ± (%) | абс. знач. | абс. знач. | изменение, ± (%) | |

| 1. Стоимость приобретения объекта, млн. руб. | ± (%) | ± (%) | |||

| 2. Потребность в инвестициях, млн. руб. | ± (%) | ± (%) | |||

| 3. Действительный валовой доход, млн. руб.* | ± (%) | ± (%) | |||

| 4. Операционные расходы, млн. руб.* | ± (%) | ± (%) | |||

| 5. Амортизация, млн. руб.* | ± (%) | ± (%) | |||

| 6. Чистый операционный доход, млн. руб.* | ± (%) | ± (%) | |||

| 7. ЧДД, млн. руб. | ± (%) | ± (%) | |||

| 8. ИДДИ | - | - | |||

| 9. Срок окупаемости, кв. | ± | ± |

* значение показателя приводится за квартал.

Срок окупаемости (п. 9 табл. 2) определяется по итоговым таблицам расчета ЧДД нарастающим итогом.

. После заполнения табл. 2 делается вывод об устойчивости варианта А реконструкции и приспособления объекта недвижимости к колебаниям факторов проекта, вызванным различными изменениями внешней по отношению к проекту среды.

3.2.3.4. Изменчивость показателей варианта А при наступлении оптимистического, консервати