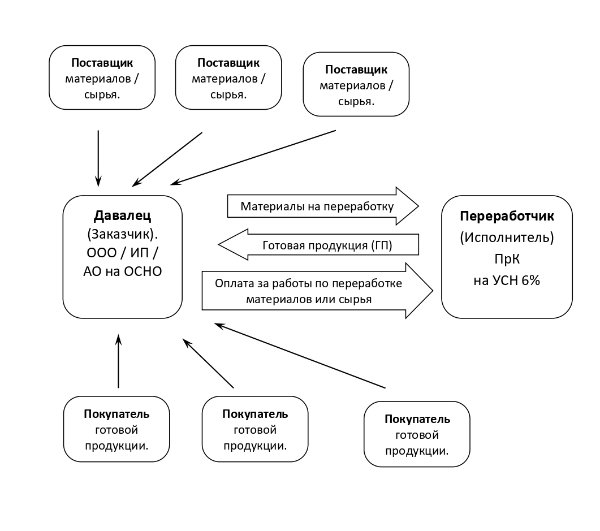

Заказчик (давалец) передает исполнителю (переработчику) материалы в целях их дальнейшей переработки или изготовления готовой продукции, исходя из принципа: «каждый должен заниматься своим делом» — такие отношения называют давальческими.

ООО-давалец занимается закупкой материалов и сырья, возможно, обеспечивает производственный и технологический процесс (разрабатывает эскизы своей продукции, технические условия для нее и пр.) и нанимает другую организацию (переработчика) преобразовать материал так, чтобы он приобрел вид готового изделия.

Давалец находится, как правило, на общей системе налогообложения, а исполнитель (переработчик) — на УСН (доходы) и оплачивает 6% или менее, в зависимости от региона. В связи с тем, что стоимость материалов исключена как из затрат, так и из выручки, организация-переработчик может изготовить значительно больший объем продукции используя давальческие материалы, не потеряв право применять УСН, чем если бы он использовал собственное сырье.

Остается вопрос, как не нарушить ограничение для плательщиков УСН в виде максимальной численности работников в 100 человек. Для этого переработчиком должно быть не ООО с наемными сотрудниками, а производственный кооператив (ПрК), действующий по закону 41-ФЗ, в котором все необходимые операции выполняют его члены, а их может быть 100, 200, 300 … и при этом среднесписочная численность = 0.

Производственного персонала в ООО-давальце нет, необходимости платить заработную плату рабочим и высшему производственному персоналу нет, а соответственно, налоговая нагрузка в этой части снижается.

Почему?

Необходимые операции по производству продукции выполняют члены производственного кооператива. Они получают доход в виде дивидендов с прибыли, а не заработную плату. На основную часть дивидендов страховые взносы не начисляются. Начисленные страховые взносы можно отрегулировать так, чтобы полностью их зачесть в УСН.

Как?

Разработать финансовую модель планируемой/текущей деятельности, которую при изменении каких либо, заложенных в ней параметров всегда можно откорректировать.

Производственный кооператив в данном случае не производитель, а лишь переработчик. Его доход – это только стоимость переработки материалов, а не стоимость всей готовой продукции.

Заказчик, передавая сырье (материалы) на переработку в ПрК, сохраняет право собственности на давальческое сырье (материалы). ПрК осуществляет изготовление готовой продукции и передает ее заказчику (давальцу).

Далее, заказчик (давалец) реализует готовую продукцию своим клиентам (покупателям).

Итак, чем больше доля фонда оплаты труда со страховыми взносами в общей себестоимости продукции, тем больший экономический эффект давалец может получить, передав весь или часть технологического процесса на сторону – производственному кооперативу.

В результате:

1. Себестоимость ниже — прибыль от реализации продукции (при той же цене) выше и остается больше ресурсов на развитие либо распределение между собственниками

2. ООО может снизить цену, оставив рентабельность на том же уровне, и продать больше продукции, в этом случае, прибыль снова увеличивается, а что с ней делать – решать собственникам.

ВОТ РЕАЛЬНЫЙ ПРИМЕР, КАК ЭКОНОМИТЬ 15 МЛН. РУБ, В ГОД

Действующее предприятие. Производит межкомнатные двери. Средняя выручка от реализации 17 млн. 400 тыс. рублей в месяц. Передача производства в производственный кооператив, дает 1 млн. 250 тыс. рублей дополнительной чистой прибыли в месяц, а это 15 млн. рублей в год. Бизнес начал работать «по-белому». Минимизировал налоговые риски.

Хотите узнать, какую выгоду совершенно законно может получить Ваша компания?

Интересно? Но…

Переход на «новые рельсы» – с использованием давальческих отношений, часто сопряжен с организационными проблемами:

— правильно разработать договор,

— организовать документооборот,

— бухгалтерия раньше не работала с такими операциями, как их правильно провести?

Мы подготовили комплект «Давальческие отношения», в который входит:

· подробное описание взаимоотношений между давальцем и исполнителем,

· рекомендации, «что можно и что нельзя» что бы не наделать ошибок,

· весь необходимый документооборот (договор, акты, накладные на передачу материала и готовой продукции и прочее),

· бухгалтерские проводки,

· судебная практика,

· и т.д.

И главное, вся информация обоснована ссылками на действующее законодательство, нормативные акты и письма контролирующих ведомств. А также, цитатами их них.