Транспортирование различных грузов с помощью автомобильного транспорта считается одним из немногих видов предпринимательской деятельности, который в нынешних условиях можно начать с нуля. Мотивируется такое мнение успехами отечественной экономики и быстрым ростом внутреннего валового продукта (ВВП). Эти факторы, накладываемые на характерные для России большие расстояния и достаточно высокую рентабельность грузоперевозок, позволяют прогнозировать быстрое и успешное развитие бизнеса.

Решив начать предпринимательскую деятельность в сфере авто транспортировки грузов, многие начинающие бизнесмены в первую очередь задаются такими вопросами, как:

1. Эффективность этого вида бизнеса.

2. Категории (виды) автомобильных грузоперевозок.

Статистические данные

По сведениям Росстата «вклад» грузовых автоперевозок в ВВП России составляет более 8%. Кроме того в этом секторе экономики занято более 15 млн. человек. Интересно также, что в структуре автомобильных грузовых перевозок составная часть малого и среднего бизнеса за отчетный период (2015-2016) составила более 80%.

По сведениям Росстата «вклад» грузовых автоперевозок в ВВП России составляет более 8%

Положительная динамика развития этого сегмента рынка позволяет сделать вывод о том, что ситуация на нем благоприятна для успешного ведения бизнеса в любом регионе России.

Автомобильные грузоперевозки

Многочисленные варианты грузовых автоперевозок в общем случае можно разделить на 4 группы:

1. Удовлетворение потребностей населения, связанных с перевозкой крупногабаритных грузов (мебели, бытовой техники и пр.). Масса перевозимых грузов при этом, как правило, не превышает 7 тонн.

2. Транспортирование грузов по заказам промышленных предприятий. Предусматривает организацию транспортирования грузов как внутри России, так и за ее пределами (международные перевозки).

3. Обслуживание торговых точек и предприятий (доставка товаром внутри населенных пунктов, между ними и по межрегиональным маршрутам). Для этого вида грузоперевозок необходимы рефрижераторы.

4. Перевозка попутных (сборных) грузов. Такой вид деятельности требует организации серьезной службы логистики.

Классификация

Существует еще несколько способов классификации автомобильных грузовых перевозок. Они могут быть:

· массовыми — перевозка больших партий одинаковой продукции;

· мелкими — перемещение малого количества грузов, отличающихся по размерам и характеристикам;

Кроме того встречаются перевозки:

1. Стандартных негабаритных грузов.

2. Крупногабаритных грузов. Для этого вида перевозок используются специальные низкорамные тралы.

Автомобильные грузоперевозки классифицируют также по:

· отраслевому признаку — сельскохозяйственные, почтовые, в сфере коммунального хозяйства, общественного питания и пр.;

· территориальному признаку — пригородные, городские, внутри- и межрайонные, технологические (внутри одного предприятия) и др.

Рентабельность автомобильных грузоперевозок

Грузоперевозки представляют собой специфический вид предпринимательской деятельности, напрямую связанный с наличием расчетного счета в банке. Отсутствие счета значительно сокращает финансовые возможности как транспортной компании, так и индивидуального предпринимателя, так как:

1. Невозможно будет заключать договора с юридическими лицами.

2. Отпугнет часть физических лиц, предпочитающих оплачивать услуги, внося «наличку» на банковский счет предприятий (желательно через респектабельный банк).

Кроме того, наличие расчетного счета потребует от субъекта предпринимательской деятельности финансовой отчетности, в том числе уплаты налогов. Это, в свою очередь, определит систему налогообложения, которая зависит от сегмента рынка:

1. Оказание услуг частным лицам — допускает ведение отчетности по упрощенной схеме до тех пор, пока количество автомобилей не превысит 20 единиц.

2. Сотрудничество с промышленными предприятиями потребует вести отчетность по общей системе.

3. При работе в качестве посредника, когда перевозку грузов осуществляют другие предприятия или частные лица, выбор системы налогообложения значения не имеет и может быть любой.

В общем случае рентабельность — это количественная оценка эффективности использования текущих затрат предприятия. Рассчитывается уровень рентабельности в процентах. При этом анализ ее составляющих позволяет оценить деятельность субъекта хозяйственной деятельности в целом, а также по видам деятельности, обособленным подразделениям и пр.

Организуя работу автотранспортного предприятия или осуществляя индивидуальную предпринимательскую деятельность в сфере грузоперевозок, необходимо изначально планировать уровень рентабельности, который исходя из нормативных документов, не может превышать 35%.

Бизнес в сфере грузоперевозок ничем не отличается от любого другого варианта предпринимательской деятельности. Точно также, формируя ценовую политику, нужно принимать во внимание как фактические, так и будущие затраты. При этом повышение эффективности перевозок возможно только при снижении их себестоимости.

Затраты на грузоперевозки

Как правило, все затраты распределяются по группам:

1. Прямые затраты, включающие в свой состав все, что необходимо для непосредственного выполнения работ:

· обеспечение ГСМ;

· плановый ремонт автотранспорта;

· зарплата работающих;

· отчисления в социальные фонды.

Кроме того, прямые затраты бывают:

· постоянными;

· переменными.

Например, если водитель получает постоянный месячный оклад — то это относится к постоянным расходам, а если работает на контрактной основе (сдельно) — то к переменным.

2. Косвенные затраты, к которым относятся:

· накладные расходы (питание водителей, оплата услуг связи, стоимость канцелярских товаров и пр.);

· затраты на текущее техническое обслуживание и ремонт автотранспорта.

Как правило, рост косвенных затрат напрямую связан с величиной износа (пробега) автотранспорта.

Как рассчитать рентабельность грузоперевозки

В современных рыночных взаимоотношениях, существующих в сфере грузоперевозок, определению уровня их эффективности уделяют огромное внимание. Как правило, автотранспортные предприятия и организации осуществляют несколько видов грузовых перевозок. Это могут быть как внутригородские, междугородние или пригородные, так и другие виды грузоперевозок, и каждый из них имеет свой уровень рентабельности. В конечном итоге их соотношение между собой и определяет эффективность работы автотранспортного предприятия в целом.

Осуществляя мониторинг экономической деятельности автотранспортного предприятия необходимо помнить, что среднестатистический уровень рентабельности не дает четкой картины. Необходимо рассматривать как общую эффективность работы предприятия, так и рентабельность каждого вида грузоперевозок в отдельности. При этом вполне может быть, что при высоком уровне рентабельности одних видов, другие окажутся убыточными.

Анализируя деятельность автотранспортного предприятия, расчетным путем определяют рентабельность:

1. По балансовой прибыли (общая рентабельность по предприятию).

2. Отдельных категорий перевозок.

3. Эксплуатации отдельных типов автотранспорта

4. Отдельного маршрута.

Рентабельность по балансовой прибыли

Результат работы любого автотранспортного предприятия, да и индивидуального предпринимателя тоже, определяется величиной общей рентабельности, которая является базовым показателем при проведении анализа его финансовой деятельности.

В общем случае рентабельность определяется исходя из балансовой прибыли и рассчитывается по универсальной формуле.

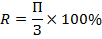

Рентабельность перевозок — формула

Для расчета общей рентабельности Р автотранспортных предприятий, основная сфера деятельности которых — грузоперевозки, используют формулу:

Р=Пб/F х 100% [1]

Здесь:

Пб – суммарная балансовая прибыль предприятия;

F – среднегодовая стоимость основных производственных средств и материальных оборотных средств:

F=(Фоп + Соб)

Фоп — среднегодовая стоимость основных производственных фондов;

Соб — среднегодовая стоимость нормируемых оборотных средств.

При необходимости, пользуясь формулой [1 ], определяют эффективность использования:

· активов. В этом случае F — суммарная стоимость активов;

· капитала. При этом F — это годовая сумма использованных собственных средств.

Расчет рентабельности по отдельным видам перевозок

Показатели эффективности работы по отдельным видам перевозки рассчитывают по той же формуле [1]. Однако, в этом случае необходимо перераспределить основные производственные фонды и нормируемые оборотные средства по видам перевозок. При этом сумма прибыли П определяется как разница между суммами доходов и расходов, учитывая 2% отчислений от суммарного дохода (идут на строительство и реконструкцию автомобильных дорог). Формула расчета суммарной балансовой прибыли:

П = D — (R + 2% D), [2]

где D — доходы;

R — расходы.

Результаты расчета прибыли по отдельным видам перевозок сводят в таблицу 1:

Таблица прибыли

| Показатели | Всего по пред-приятию за год | В том числе по (например): | ||

| Перевозке му-сора | Перевозке зерна | Обслуживанию торговых точек | ||

| Доходы, тыс. руб. | ||||

| Расходы, тыс. руб. | ||||

| Отчисления на строительство и реконструкцию дорог, тыс. руб. | ||||

| Прибыль/убыток, тыс. руб. | ||||

| Прочая прибыль/убыток, тыс. руб. | ||||

| Всего прибыль/убыток, тыс. руб. |

Основные производственные фонды в общем случае включают в себя:

· здания и сооружения;

· оборудование;

· подвижной состав и пр.

Основную роль здесь играет стоимость подвижного состава, распределенная по категориям перевозок. Информацию об этом заносят в таблицу 2.

Основные производственные фонды

| Данные | Среднегодовая стоимость транспорта | В том числе по грузоперевозкам типа | ||

| Подвижной состав, всего, тыс. руб. | ||||

| В том числе (например): | ||||

| самосвалы... | ||||

| бортовые автомобили... | ||||

| автомобили типа «Газель»... | ||||

| ... | ||||

| Всего, тыс. руб. |

Стоимость оставшихся производственных фондов распределяется по видам перевозок пропорционально стоимости автотранспорта в них. Данные по основным фондам сводят в таблицу 3.

Данные по основным фондам

| Показатели | Всего | В том числе по грузоперевозкам | ||

| Среднегодовая стоимость автотранспорта, тыс. руб. | ||||

| Распределение стоимости автотранспорта, % | ||||

| Среднегодовая стоимость основных фондов (не учитывая стоимость автотранспорта), тыс. руб. | ||||

| Среднегодовая стоимость основных фондов, тыс. руб. |

В структуру нормируемых оборотных средств включаются:

· средства, расход которых зависит от пробега транспортного средства:

— топливо;

— ГСМ;

— запасные части;

— эксплуатационные материалы (ветошь и пр.).

· малоценные и быстро изнашивающие предметы.

При этом их распределение между категориями осуществляют в процентном отношении, исходя из:

1. Пробега автомобилей — для средств, расход которых зависит от пробега.

2. Машино-часов работы транспорта — для быстроизнашивающихся и малоценных предметов.

Учет пробега, а особенно фактически отработанных машино-часов, достаточно трудоемкий, но необходимый процесс, позволяющий объективно определить эффективность осуществляемых перевозок. Результаты этой, достаточно трудоемкой работы, сводят в таблицу 5.

Эффективность осуществляемых перевозок

| Показатели | Всего | В том числе по грузоперевозкам типа | ||

| Машино-часы работы, тыс. час. | ||||

| Удельный вес фактически отработанных машино-часов. | 100% | |||

| Среднегодовая стоимость быстроизнашивающихся и малоценных предме-тов, тыс. руб. | ||||

| Общий пробег, тыс. км. | ||||

| Удельный вес реального пробега. | 100% | |||

| Среднегодовая стоимость топлива, запчастей и пр., тыс. руб. | ||||

| Среднегодовая стоимость нормируемых оборотных средств, тыс. руб. |

Пользуясь полученными значениями (табл.2…табл.5) по формуле (1) определяют общую рентабельность грузоперевозок, в том числе и по видам работ. Результаты расчета отражают в итоговой таблице.

Итоговая таблица расчета рентабельности грузоперевозок

Рентабельность грузоперевозок

| Данные | Всего | В том числе по видам грузоперевозок | ||

| Балансовая прибыль, тыс. руб. | ||||

| Среднегодовая стоимость ос-новных фондов, тыс. руб. | ||||

| Среднегодовая стоимость автотранспорта, тыс. руб. | ||||

| Среднегодовая стоимость нор-мируемых оборотных средств, тыс. руб. | ||||

| Итого, тыс. руб. | ||||

| Общая рентабельность, % |

Как рассчитать эффективность отдельно взятого маршрута, поездки, автомобиля

Пользуясь формулой [1] можно определить и экономическую эффективность каждого, отдельно взятого элемента, обеспечивающего получение прибыли (убытка). Для этого необходимо с помощью формулы [2] вычислить полученную прибыль (убыток) от эксплуатации каждого автомобиля.

Такой расчет требует привлечения большого числа специалистов и представляет собой исключительно трудоемкий процесс составления калькуляции каждой поездки, включающий в себя:

1. Расчет величины затрат на 1 км пробега по переменным расходам.

2. Расчет постоянных расходов на 1 машино-час работы.

При этом относят к:

· переменным расходам:

— стоимость топлива;

— затраты на приобретение ГСМ;

— расходы на текущий ремонт и техническое обслуживание единицы автотранспорта;

— амортизационные отчисления на капитальный ремонт каждого транспортного средства;

· постоянным расходам:

— основную и дополнительную зарплату экипажей;

— отчисления на социальное страхование водителей;

— накладные и внепроизводственные расходы.

В случае использования однотипных транспортных средств и постоянных маршрутов возможно определение (для конкретных марок автомобилей) удельных величин:

· переменных расходов на 1 км. пробега;

· постоянных расходов на 1 машино-час.

Сегодня автотранспортные предприятия ограничиваются расчетом рентабельности грузоперевозок по конкретным категориям.

Задача.

Автотранспортное предприятие выполняет перевозки пассажиров в пригородном сообщении (первый вид деятельности) и оказывает услуги по ТО другим организациям и физическим лицам (второй вид деятельности).

Определить доход, прибыль, рентабельность по каждому виду деятельности и в цедом по предприятию, за год.

Сравнить результат работы предприятия по видам деятельности.

Исходные данные таблица 7

| Наименование показателя | Условные обозначения | Числовое значение |

| 1. Объем выполняемых работ за год | ||

| - выполнено пассажиро-километров, тыс. пасс.-км | Q | |

| - выполнено ТО-2, ед | Nто-2 | |

| 2. Тариф за перевозку 1 пасс.-км, руб. | Тпасс.-км | 0,65 |

| 3. Цена за 1 ТО-2, руб. | Цто-2 | |

| 4. Расходы всего, тыс. руб | З | |

| в т.ч. прямые, тыс. руб. | Зпрям | |

| - первый вид деятельности, тыс. руб. |

| |

| - второй вид деятельности, тыс. руб. |

| |

| косвенные, тыс. руб. | Зкосв | |

| - первый вид деятельности, тыс. руб. |

| |

| - второй вид деятельности, тыс. руб. |

|

Решение

I. Определим доходы по каждому виду деятельности и в целом по предприятию

Где:  — доход от пассажиров;

— доход от пассажиров;  — тариф за перевозку 1 пассажира; Q — количество пассажиров.

— тариф за перевозку 1 пассажира; Q — количество пассажиров.

Выполнение ТО-2

Где: Дто-2 – доход от выполнения ТО-2

В целом по предприятию

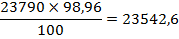

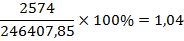

II. Распределим косвенные расходы

| Виды | Доходы | Коэффициент | Косвенные расходы |

| Перевозки | 243833,85 |

|

|

| ТО-2 |

|

| |

| Всего | 246407,85 |

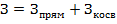

III. Определим расходы по каждому виду деятельности

1. По перевозкам

2. По ТО – 2

3. Общие затраты

IV. Определим прибыль по видам отраслям

1. По перевозкам

2. По ТО – 2

3. Общие затраты

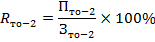

V. Определим рентабельность предприятия

VI. Определим себестоимость одной перевозки и ТО – 2.

VII. Определим затраты на 1 руб. доходов по видам деятельности.

1. Затраты на 1 руб. по перевозкам.

2. Затраты на 1 руб. по ТО – 2.

| Наименование показателя | Ед. измерения | Перевозка пассажиров | ТО – 2 | В целом по предприятию | |

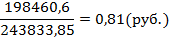

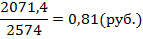

| Доходы | Тыс. руб. | 243833,85 | 246407,85 | ||

| Косвенные расходы | Тыс. руб. | 23542,6 | 247,4 | ||

| Общие расходы | Тыс. руб. | 198460,6 | 2071,4 | ||

| Прибыль | Тыс. руб. | 45373,25 | 502,6 | 45875,85 | |

| Рентабельность | % | 22,9 | 24,3 | 22,9 | |

| Себестоимость | Руб. | 0,53 | 1,61 | — | |

| Затраты на 1 руб. доходов | Руб | 0,81 | 0,81 | — |