Состояние денежной сферы в 2009 г. характеризовалось постепенным укреплением национальной валюты, нормализацией ситуации с ликвидностью банковской системы, снижением процентных ставок и увеличением спроса на национальную валюту.

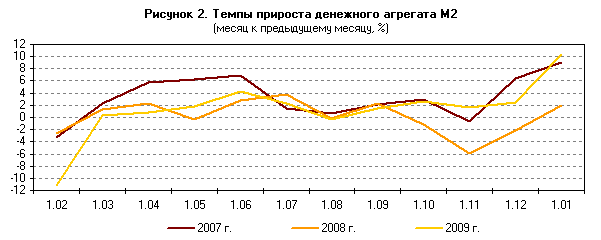

Денежная масса М2 за IV квартал 2009 г. возросла на 15,0% (за IV квартал 2008 г. — сократилась на 6,1%), а за 2009 г. в целом ее прирост составил 16,3% (за 2008 г. — 1,7%). Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило рост рублевой денежной массы в реальном выражении в 2009 г. на 6,9% (в 2008 г. наблюдалось ее сокращение на 10,3%).

Денежный агрегат М0 за октябрь—декабрь 2009 г. увеличился на 15,9% (за IV квартал предыдущего года — сократился на 2,8%). В целом за 2009 г. объем наличных денег в обращении вырос на 6,4% (за 2008 г. — на 2,5%).

На динамику денежного агрегата М0 существенное влияние оказывал спрос населения на наличную иностранную валюту. В феврале—июне 2009 г. на фоне стабилизации и постепенного укрепления рубля к доллару США и евро резко уменьшились объемы продажи банками наличной иностранной валюты населению при росте объемов покупок по сравнению с январем. В III квартале 2009 г. нетто-продажи составили 6,4 млрд. долл. США, в IV квартале их объем был незначительным (0,2 млрд. долл. США). В целом за 2009 г. нетто-продажи банками наличной иностранной валюты (долларов США и евро) физическим лицам равнялись 14,9 млрд. долл. США, что значительно меньше, чем за 2008 г. (47,5 млрд. долл. США).

Безналичная составляющая денежной массы М2 за IV квартал 2009 г. увеличилась на 14,7% (за аналогичный период 2008 г. — сократилась на 7,4%), а за 2009 г. ее рост составил 20,2% (за 2008 г. — 1,3%). В целом за 2009 г. средства юридических лиц на рублевых счетах выросли на 14,5%, средства физических лиц — на 27,1% (в 2008 г. наблюдались их рост на 5,6% и сокращение на 3,4% соответственно). При этом во II—IV кварталах 2009 г. отмечался рост депозитов предприятий и депозитов населения, тогда как в I квартале они сократились в абсолютном выражении.

На фоне снижения экономической активности депозиты "до востребования" (формируемые главным образом за счет средств на расчетных и текущих счетах нефинансовых организаций) за 2009 г. возросли на 11,4%. В то же время после значительного сокращения в январе—марте 2009 г. во II—IV кварталах 2009 г. наблюдался их рост, который составил 11,3; 3,7 и 11,8% соответственно.

Объем срочных рублевых депозитов за 2009 г. увеличился на 26,1% (за аналогичный период 2008 г. — на 9,7%), при этом срочные вклады нефинансовых организаций возросли на 23,8%, населения — на 27,6%. Аналогично внутригодовой динамике депозитов до востребования начиная с апреля 2009 г. отмечался рост общего объема срочных рублевых депозитов, который составил во II квартале 7,7%, в III квартале — 6,5%, в IV квартале — 16,5%. В значительной степени это было обусловлено укреплением российского рубля и сохранением достаточно высокого уровня процентных ставок по депозитам.

В структуре рублевой денежной массы доля наличных денег в обращении на 1.01.2010 уменьшилась относительно 1.01.2009 на 2,4 процентного пункта (до 25,7%), удельный вес депозитов "до востребования" снизился на 1,2 процентного пункта (до 27,7%), а доля срочных депозитов возросла на 3,6 процентного пункта (до 46,6%).

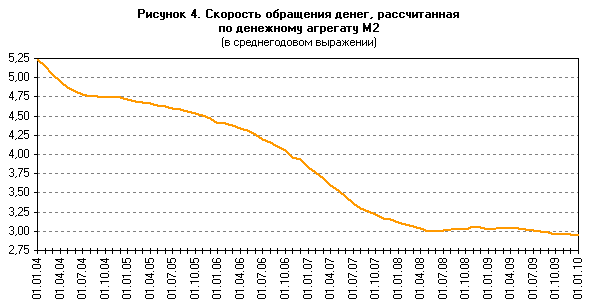

Несмотря на неустойчивую динамику, скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за 2009 г. на 2,4% (за 2008 г. — на 3,0%). Уровень монетизации экономики (по денежному агрегату М2) за 2009 г. возрос с 33,1 до 33,9%.

Депозиты населения в иностранной валюте за 2009 г. увеличились в долларовом эквиваленте на 21,5%, а нефинансовых организаций — на 4,6% (за аналогичный период 2008 г. — на 21,4 и 24,1% соответственно). Общий объем депозитов в иностранной валюте возрос за 2009 г. на 12,4%, в то время как в 2008 г. они увеличились более чем вдвое.

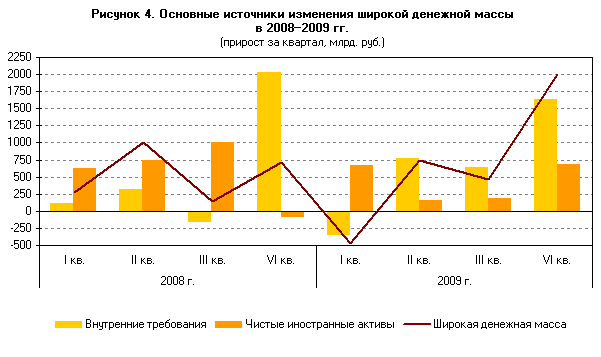

Широкая денежная масса (включающая депозиты в иностранной валюте) за октябрь—декабрь 2009 г. возросла на 11,4% (за аналогичный период 2008 г. — на 4,4%), а за 2009 г. — на 16,4% (за предыдущий год — на 14,6%).

Во II—IV кварталах 2009 г. основным источником роста широкой денежной массы было увеличение внутренних требований. В IV квартале 2009 г. чистые иностранные активы банковской системы возросли на 5,1%, а внутренние требования — на 13,9% (за аналогичный период предыдущего года — сократились на 0,6% и увеличились на 23,6% соответственно). В целом за 2009 г. внутренние требования возросли на 25,4%, а чистые иностранные активы — на 13,9% (за 2008 г. — на 27,9 и 23,2% соответственно). При этом наиболее существенный вклад в прирост внутренних требований внесло увеличение чистого кредита к органам государственного управления.

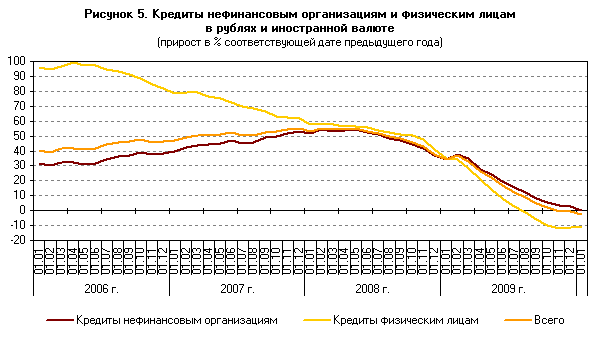

Динамика кредитных агрегатов в IV квартале 2009 г. не свидетельствовала об изменении негативных тенденций, складывающихся на кредитных рынках. Задолженность по всем категориям кредитов продолжала сокращаться в абсолютном выражении, за исключением долгосрочных кредитов нефинансовым организациям и краткосрочных кредитов физическим лицам. В результате за 2009 г. задолженность по кредитам нефинансовым организациям увеличилась всего на 0,3% (годом ранее — на 34,3%). Задолженность по кредитам физическим лицам за 2009 г. сократилась в абсолютном выражении на 11% (в предыдущем году — возросла на 35,2%). Общий объем задолженности по кредитам за год сократился в абсолютном выражении на 2,5%.

Динамика кредитных агрегатов в целом в 2009 г. в определенной степени была обусловлена существенно снизившимся спросом на кредиты в результате ухудшения макроэкономической ситуации и ужесточения условий заимствования. В то же время предпосылками для восстановления кредитной активности являются благоприятная ситуация с ликвидностью на межбанковском денежном рынке, а также существенно ускорившийся во второй половине 2009 г. рост депозитной базы кредитных организаций.

Денежная база в широком определении за IV квартал 2009 г. увеличилась на 34,6% (за 2008 г. — на 4,9%), а за 2009 г. в целом она выросла на 15,9% (за предыдущий год — на 1,2%). В структуре денежной базы в широком определении удельный вес наличных денег снизился с 78,4% на 1.01.2009 до 71,5% на 1.01.2010, доля средств кредитных организаций на счетах обязательных резервов увеличилась с 0,5 до 2,3%, на депозитных счетах — с 2,5 до 7,9%, в облигациях Банка России — с 0,2 до 4,4% на соответствующие даты. Удельный вес средств кредитных организаций на корреспондентских счетах снизился с 18,4% на 1.01.2009 до 13,9% на 1.01.2010.

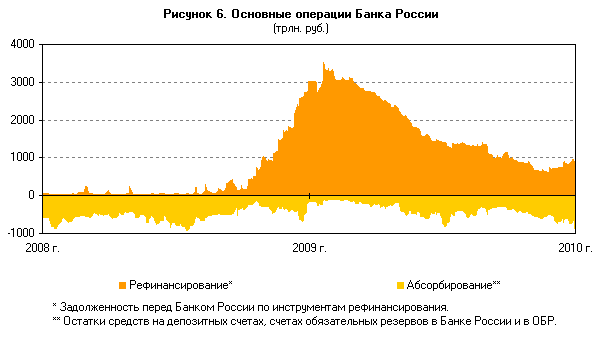

Совокупные банковские резервы (без учета наличных денег в кассах кредитных организаций) за октябрь—декабрь 2009 г. увеличились почти в два раза, а их средний дневной объем в IV квартале был равен 1136,2 млрд. руб. (в III квартале — 917,4 млрд. руб.)1. При этом требования Банка России к кредитным организациям по инструментам рефинансирования за IV квартал сократились с 1,1 до 0,9 трлн. руб., их средний дневной объем составил 0,8 трлн. руб. (в III квартале — 1,3 трлн. руб.).

Средства кредитных организаций на корреспондентских счетах в Банке России за октябрь—декабрь 2009 г. выросли на 65,1%. Их средний дневной объем за IV квартал 2009 г. составил 573,4 млрд. руб., что больше, чем в предыдущем квартале (459,4 млрд. руб.).

В IV квартале 2009 г. уровень ставок по межбанковским кредитам (МБК) на российском денежном рынке продолжал снижаться. Этому способствовали понижение процентных ставок по операциям Банка России и увеличение объема ликвидных рублевых средств кредитных организаций. Средняя ставка по размещенным российскими банками рублевым МБК сроком на 1 день снизилась с 7,1% годовых в III квартале 2009 г. до 5,5% годовых в IV квартале. Ставка MIACR по однодневным рублевым МБК на протяжении всего IV квартала (за исключением 31 декабря) колебалась в диапазоне от 4,0 до 7,1% годовых (в III квартале — от 5,9 до 8,6% годовых).

Среднемесячная ставка MIACR по однодневным рублевым кредитам в октябре составила 5,8% годовых, в ноябре — 5,3% годовых. В декабре, несмотря на увеличение волатильности номинального курса рубля по отношению к ведущим мировым валютам, среднемесячная ставка MIACR по однодневным рублевым кредитам продолжала снижаться и составила 5,1% годовых. На протяжении всего IV квартала динамика ставок характеризовалась внутримесячной цикличностью.

Инструменты денежно-кредитной политики2

В IV квартале 2009 г. ситуация на денежном рынке оставалась стабильной и характеризовалась достаточно высоким уровнем ликвидности банковского сектора. В данный период средний объем средств кредитных организаций на корреспондентских счетах и депозитах в Банке России последовательно увеличивался, а уровень краткосрочных процентных ставок межбанковского рынка постепенно снижался на фоне продолжившегося смягчения процентной политики Банка России.

В целях дальнейшего повышения доступности кредитных ресурсов для экономических субъектов, необходимого для обеспечения устойчивости сформировавшихся в IV квартале 2009 г. тенденций экономического роста, а также сокращения разницы в уровнях процентных ставок на внутреннем и внешних рынках Банком России были приняты решения о дальнейшем снижении процентных ставок по операциям рефинансирования. За октябрь—декабрь ставка рефинансирования была снижена на 1,25 процентного пункта — до 8,75% годовых, процентные ставки по отдельным операциям Банка России были снижены на аналогичную величину.

На фоне роста в IV квартале уровня совокупных банковских резервов и снижения средневзвешенной ставки MIACR по однодневным кредитам в рублях по сравнению со значением предыдущего квартала заметно уменьшился спрос со стороны банковского сектора на инструменты рефинансирования — объем валового кредита банкам сократился на 9,1%.

В 2009 г. в рамках реализации курсовой политики Банк России проводил конверсионные операции рубль/доллар США и рубль/евро на биржевом сегменте межбанковского валютного рынка. Операционным ориентиром Банка России при реализации курсовой политики оставалась рыночная стоимость бивалютной корзины.

В октябре—ноябре 2009 г. на фоне благоприятной внешнеэкономической конъюнктуры на внутреннем валютном рынке преобладали тенденции к укреплению рубля. В этих условиях Банк России проводил операции по покупке иностранной валюты, при этом в указанный период фактический объем валютных интервенций значительно превысил объем покупок Банка России, осуществляемых в рамках плановых интервенций.

В конце ноября — первой половине декабря на внутреннем валютном рынке происходила коррекция в сторону ослабления рубля в результате фиксации прибыли участниками мирового и внутреннего валютных рынков, во второй половине декабря выраженного тренда в динамике обменного курса рубля не наблюдалось. Таким образом, в ноябре—декабре 2009 г. Банк России осуществлял как покупку, так и продажу иностранной валюты в рамках плановых интервенций.

Объем нетто-покупки иностранной валюты Банком России на внутреннем валютном рынке в октябре—декабре составил 25,3 млрд. долларов США против нетто-продажи иностранной валюты в предыдущем квартале в объеме 2,7 млрд. долларов США. Общий объем предоставления рублевой ликвидности в результате данных операций составил 738,7 млрд. рублей.

Для рефинансирования кредитных организаций Банк России применял как рыночные инструменты на аукционной основе, так и инструменты постоянного действия.

Важным источником предоставления денежных средств кредитным организациям являлись операции прямого РЕПО. Совокупный объем сделок прямого РЕПО в IV квартале 2009 г. практически не изменился по сравнению с предыдущим периодом, составив 5,0 трлн. рублей. При этом средний объем задолженности кредитных организаций перед Банком России по операциям прямого РЕПО в IV квартале снизился на 6,2%, составив 138,1 млрд. руб. против 147,1 млрд. руб. в июле—сентябре 2009 года.

Банк России также предоставлял кредитным организациям кредиты овернайт для завершения операционного дня. Объем предоставленных Банком России кредитов овернайт в IV квартале 2009 г. составил 70,7 млрд. рублей (в III квартале — 46,7 млрд. руб.).

Объем внутридневных кредитов в IV квартале 2009 г. составил 6,2 трлн. руб. (в предыдущий период — 5,3 трлн. руб.).

Кредитные организации также активно использовали механизм рефинансирования в соответствии с Положением Банка России от 12.11.2007 № 312-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами". Объем выданных кредитов по фиксированной процентной ставке, обеспеченных активами или поручительствами кредитных организаций, в IV квартале 2009 г. составил 572,7 млрд. руб. по сравнению с 697,6 млрд. руб. в предыдущем квартале.

В IV квартале 2009 г. общий объем предоставленных кредитным организациям ломбардных кредитов сократился по сравнению с предыдущим кварталом на 33,1% и составил 57,4 млрд. рублей.

Обеспечением ломбардных кредитов Банка России являлись ценные бумаги, входящие в Ломбардный список Банка России. По состоянию на 1.01.2010 рыночная стоимость заблокированных кредитными организациями ценных бумаг, кроме ценных бумаг, находящихся в залоге, составила 443,6 млрд. руб., увеличившись за 2009 г. в 2,3 раза. В структуре портфеля ценных бумаг, заблокированных кредитными организациями на 1.01.2010, более половины (53,4%) составляют облигации Российской Федерации, остальную часть составили: облигации юридических лиц — резидентов Российской Федерации, облигации кредитных организаций, облигации Банка России, облигации субъектов Российской Федерации, ипотечные ценные бумаги, облигации международных финансовых организаций.

Кроме того, в соответствии с федеральными законами и решениями Совета директоров Банка России в рамках реализации комплекса мер по поддержке финансовой системы Российской Федерации и в целях осуществления мероприятий по предупреждению банкротства кредитных организаций Банк России в 2009 г. (начиная с 2008 г.) предоставлял кредиты государственной корпорации "Агентство по страхованию вкладов" (АСВ) и размещал депозиты в отдельных кредитных организациях и ГК "Внешэкономбанк". Общая задолженность по предоставленным кредитам (размещенным депозитам) по состоянию на 1.01.2010 составила 383,2 млрд. руб., в том числе задолженность АСВ — 166,9 млрд. рублей.

В IV квартале 2009 г. Банк России также приступил к проведению эксперимента по предоставлению ОАО "Российский банк развития" целевых кредитов, связанных с кредитованием субъектов малого и среднего предпринимательства. Обеспечением указанных кредитов являются права требования по межбанковским кредитным договорам. Объем кредитов, предоставленных в рамках эксперимента, составил в 2009 г. 0,38 млрд. рублей.

Общий объем кредитов без обеспечения, предоставленных кредитным организациям за IV квартал 2009 г., составил 0,31 трлн. руб., в то время как за предыдущий квартал банковским сектором посредством данного инструмента рефинансирования было привлечено 0,91 трлн. рублей. Задолженность банковского сектора по беззалоговым кредитам за октябрь—декабрь сократилась на 40,1% и на 11 января 2010 г. составила 190,4 млрд. рублей.

Принимая во внимание стабилизацию ситуации на финансовых рынках и снижение рисков устойчивости банковского сектора, Банк России принял решение о снижении с 1 февраля 2010 г. лимитов по кредитному риску и повышении минимальных уровней рейтингов кредитоспособности, присваиваемых тремя национальными рейтинговыми агентствами и необходимых для получения кредитов без обеспечения.

Данное изменение должно способствовать постепенному уменьшению масштабов использования механизма кредитования без обеспечения, введенного в качестве антикризисного инструмента, и переориентации кредитных организаций на традиционные инструменты денежно-кредитной политики. Сокращение возможностей кредитных организаций по привлечению от Банка России кредитов без обеспечения вступит в силу в условиях улучшения ситуации на денежном рынке, поэтому не окажет неблагоприятного воздействия на функционирование финансового сектора.

Объем операций "валютный своп" в IV квартале 2009 г. составил 3,6 млрд. рублей.

Операции по покупке и продаже ОФЗ из собственного портфеля Банком России в IV квартале 2009 г. не осуществлялись.

Банк России в IV квартале 2009 г. продолжил проведение операций по абсорбированию свободной ликвидности кредитных организаций (депозитных операций и операций с облигациями Банка России).

В IV квартале 2009 г. Банк России проводил депозитные операции с кредитными организациями — резидентами в валюте Российской Федерации по фиксированным процентным ставкам на стандартных условиях: "том-некст", "спот-некст", "до востребования", "1 неделя", "спот-неделя", а также по процентным ставкам, определяемым на аукционной основе, со сроками привлечения средств в депозиты на 4 недели и 3 месяца. Операции по фиксированным процентным ставкам проводились с использованием системы "Рейтерс-Дилинг" и Системы электронных торгов ЗАО "Московская межбанковская валютная биржа", а на аукционной основе — как с использованием вышеуказанных систем, так и путем оформления договоров-заявок (через территориальные учреждения Банка России).

Общий объем заключенных Банком России депозитных сделок в IV квартале 2009 г. составил около 4 трлн. руб. (в III квартале — 4,7 трлн. руб.).

С точки зрения объемов операций в IV квартале 2009 г. лидировали инструменты со сроком "1 неделя" (69,4%), "до востребования" (18%), "том-некст" (7,2%), с точки зрения систем доступа к операциям — система "Рейтерс-Дилинг" (83,4% общего объема операций).

В IV квартале 2009 г. активность на рынке облигаций Банка России существенно повысилась по сравнению с предыдущим периодом. Объем средств, привлеченных на аукционах по размещению ОБР на первичном рынке, составил в октябре 7,97 млрд. руб., в ноябре — 76,02 млрд. руб., в декабре — 181,99 млрд. рублей.

15 декабря 2009 г. было проведено погашение выпуска 4-10-21BR0-9 в объеме 13,2 млрд. рублей. В тот же день был проведен аукцион по размещению выпуска ОБР 4-12-21BR0-9 с датой погашения 15 июня 2010 года. Объем привлеченных средств на данном аукционе составил 145,5 млрд. рублей. Тогда же был произведен обратный выкуп по оферте выпуска ОБР 4-11-21BR0-9 на общую сумму 3,0 млрд. рублей.

Объем продажи ОБР Банком России на вторичном рынке (без учета аукционов) по рыночной стоимости составил в октябре 4,24 млрд. руб., в ноябре — 3,85 млрд. руб., в декабре — 5,14 млрд. рублей.

Объем операций Банка России по покупке собственных облигаций на вторичном рынке по рыночной стоимости в ноябре составил 0,15 млрд. рублей. В октябре и декабре данные операции не проводились.

Объем средств кредитных организаций, размещенных на депозитных счетах и в облигациях Банка России, увеличился за IV квартал 2009 г. на 557,4 млрд. руб. и по состоянию на 1.01.2010 составил 792,7 млрд. рублей.

В IV квартале 2009 г. продолжалась работа по совершенствованию порядка депонирования обязательных резервов кредитными организациями в Банке России.

С 1 ноября 2009 г. вступило в силу Положение Банка России от 7 августа 2009 года № 342-П "Об обязательных резервах кредитных организаций" (далее — Положение № 342-П), предусматривающее перенос начала и окончания периода усреднения обязательных резервов (то есть периода поддержания обязательных резервов на корреспондентских счетах), с тем чтобы окончание периода усреднения не совпало с периодом наибольшей потребности кредитных организаций в ликвидности в дни уплаты налоговых платежей в бюджет, а также перенос сроков регулирования обязательных резервов.

В целях упрощения составления кредитными организациями расчета обязательных резервов, подлежащих депонированию в Банке России, и обеспечения большей прозрачности при его составлении Положением № 342-П уточнена группировка обязательств, включаемых в состав резервируемых, и внесены отдельные изменения в порядок определения резервируемых обязательств.

В IV квартале 2009 г. резервные требования характеризовались следующими показателями:

— нормативы обязательных резервов составили 2,5% по всем категориям резервируемых обязательств (до вступления в силу Положения № 342-П — по обязательствам перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте, перед физическими лицами в валюте Российской Федерации, по иным обязательствам кредитных организаций в валюте Российской Федерации и иным обязательствам в иностранной валюте, с 1 ноября 2009 г. — по обязательствам перед юридическими лицами — нерезидентами в валюте Российской Федерации и в иностранной валюте, по обязательствам перед физическими лицами в валюте Российской Федерации и в иностранной валюте, по иным обязательствам кредитных организаций в валюте Российской Федерации и в иностранной валюте в соответствии с Указанием Банка России от 17 сентября 2009 г. № 2295-У "Об установлении нормативов обязательных резервов (резервных требований) Банка России");

— коэффициент усреднения для расчета усредненной величины обязательных резервов для кредитных организаций (кроме РНКО, РЦ ОРЦБ) составил 0,6;

— коэффициент усреднения для расчета усредненной величины обязательных резервов РНКО и РЦ ОРЦБ был равен 1,0.

С 1 ноября 2009 г. в соответствии с Приказом Банка России от 17 сентября 2009 г. № ОД-620 "О корректировочном коэффициенте" установлен корректировочный коэффициент в размере 0,2, применяемый для определения суммы обязательств кредитной организации по выпущенным ею долговым ценным бумагам перед кредитными организациями — резидентами Российской Федерации.

Сумма обязательных резервов, депонированных кредитными организациями на счетах обязательных резервов в Банке России, на 1.01.2010 составила 151,4 млрд. руб. (на 1.10.2009 — 153,9 млрд. руб.), уменьшившись в IV квартале на 2,5 млрд. рублей. За 2009 г. обязательные резервы увеличились на 121,5 млрд. руб. (на 1.01.2009 — 29,9 млрд. руб.).

Кредитные организации активно пользовались усреднением обязательных резервов, то есть выполняли норматив обязательных резервов частично за счет поддержания соответствующего среднемесячного остатка денежных средств на корреспондентских счетах (корреспондентских субсчетах) в Банке России. В течение периода усреднения с 10 декабря 2009 г. по 10 января 2010 г. правом на усреднение обязательных резервов воспользовались 818 кредитных организаций (или 76,6% от общего числа действующих кредитных организаций).

Усредненная величина обязательных резервов в течение периода усреднения с 10 декабря 2009 г. по 10 января 2010 г. составила 195,0 млрд. руб. (в течение периода с 1 сентября по 1 октября 2009 г. — 199,9 млрд. руб.). При этом в общей сумме усреднения 93,7% приходится на кредитные организации, имеющие зарегистрированный уставный капитал свыше 300 млн. руб., 3,9% — на кредитные организации, имеющие зарегистрированный уставный капитал от 150 до 300 млн. руб., 1,3% — на кредитные организации, имеющие зарегистрированный уставный капитал от 60 до 150 млн. руб., 0,7% — на кредитные организации, имеющие зарегистрированный уставный капитал от 30 до 60 млн. руб., 0,3% — на кредитные организации, имеющие зарегистрированный уставный капитал от 10 до 30 млн. руб., 0,1% — на кредитные организации, имеющие зарегистрированный уставный капитал до 10 млн. рублей.

Заключение

Как много значат деньги для экономического процветания и благополучия? Экономическое значение денег трудно переоценить.

Наилучшим образом преимущество деньг проявляется при сравнении денежной экономики с бартером. Последняя предполагает, что товары обмениваются напрямую в натуральном виде и без посредничества денег. Но сразу возникает несколько проблем: как измерить стоимость одного товара относительно другого и определить его цену; каким образом накапливать и сберегать стоимость для использования в будущем; как найти контрагента, у которого будут встречные интересы, т.е. контрагент должен быть заинтересован в приобретении товара агента и одновременно должен быть готов уступить последнему товар, в котором он нуждается.

Применение денег позволяет постепенно решить все эти проблемы. Именно поэтому появление денег способствовало значительному облегчению и ускорению обменных операций, а следовательно, стимулировало предпринимателей к развитию производства товаров, расширению их ассортимента, максимальные ориентации на запросы потребителей.

Роль деньг характеризуется также их использованием государством с целью экономического регулирования. Огромное значение деньги имеют как особый инструмент, позволяющий измерять и сравнивать различные экономические показатели, а также оценивать их динамику.

Без понимания сущности денег и их функций не возможно понимать действия механизмов рыночной экономики, а главное – воздействие на них. Знание этого вопроса позволяет по-новому взглянуть на многие экономические проблемы, с которым сталкивается наше общество, и дает шанс попытаться изменить что-то к лучшему, используя свой индивидуальный подход и накопленный учеными опыт.

Итак, подведем некоторые итоги относительно денег. Оценивая значение денег в жизни общества, необходимо отметить, прежде всего, то, что они, во-первых, существенным образом облегчают процесс обмена. Во-вторых, их использование обеспечивает значительную экономию общественного богатства, которое общество вынуждено было бы растрачивать в рамках натурального обмена. Поэтому можно сказать, что деньги создают богатство нации. И чем совершеннее денежная система, тем быстрее идет наращивание общественного богатства. В-третьих, отход от золотого стандарта, отказ от использования золота в качестве денег позволяет экономить колоссальные трудовые и материальные ресурсы, которые требовались бы для постоянного наращивания добычи золота с целью поддержания равновесия между товарной и денежной массой. Конечно, увеличение количества золота по сравнению с ростом товарной массы требуется на порядок ниже, ибо на это влияет скорость обращения денег. В-четвертых, золото в качестве денег стало определенным тормозом для дальнейшего развития общественного производства и мировой торговли. Возврат к золотому стандарту потребовал бы колоссальных издержек. Это не значит, что в отношении данной проблемы у экономистов существует единое мнение.

Как у нас, так и на Западе далеко не всеми отвергается сама идея возрождения золотого стандарта и введения фиксированного курса валют. Данная точка зрения базируется на том, что в этом случае необходимо будет жестко соблюдать принцип ограниченности предложения денег. Правительство в таком случае будет вести себя сдержанно, не поддаваясь искушению дополнительной эмиссии денег. Однако не «дешевле» ли не назначать безответственное правительство или вовремя от такого избавляться, нежели с помощью золота пытаться предотвратить безответственное поведение правительства на денежном рынке? Одновременно, очевидно, необходимо вводить дополнительные рычаги воздействия в существующую денежную систему, которые бы не позволяли реализоваться подобного рода искушениям.

Список литературы

1. Деньги, кредит, банки. / Под ред. Г. Н. Безоглазовой. – М.: Юрайт – Издат, 2004 г.

2. Деньги, кредит, банки. / Под ред. Воронин В. П., Федосова С. П. – М.: Юрайт – Издат, 2002 г.

3. Деньги, кредит, банки. / С. Ф. Жуков, Л. М. Максимова, А. В. Печникова – М.: ЮНИТИ – ДАНА, 2003 г.

4. Деньги, кредит, банки. / Под ред. О. И. Лаврушина – М.: Финансы и статистика, 2003 г.

5. Деньги, кредит, банки / Под ред. Г. Н. Белоглазовой. – М.: Юрайт – Издат, 2004 г.

6. Финансы, денежное обращение и кредит./Под. ред. В. К. Семчагова. – М. – 1999

7. Финансы. Денежное обращение. Кредит: Учебник для вузов/ Под. ред. Л. А. Дробозиной. – М.: Финансы. ЮНИТИ, 1999

8. Экономическая теория: Учебник Для вузов / Под ред. Проф. И. П. Николаевой. – М.: ЮНИТИ – ДАНА, 2002 г.

9. Вопросы статистики, № 1. 2005 г.

10. www.cbr.ru