Объектом внедрения производства быстрозамороженных полуфабрикатов в данной работе является столовая №2 «Загадка», принадлежащей ЧП Буторин С.П. и располагающаяся по адресу: ул. Труда, 12.

Столовая «Загадка» располагается на втором этаже двухэтажного отдельно стоящего кирпичного здания, на первом этаже которого расположен продовольственный магазин «Загадка», принадлежащий АО «Продторг».

Численность рабочих в столовой составляет 16 человек, режим работы - пять дней в неделю по 8 часов, выходные - суббота и воскресенье.

Ранее в помещении столовой располагалось кафе «Загадка», однако после приобретения его ЧП Буторин С.П. кафе было перепрофилировано в столовую. Основными посетителями столовой являются работники расположенных в непосредственной близости коммерческих фирм и предприятий, не имеющих собственных столовых. Посетителей привлекают относительно невысокие цены на реализуемую продукцию и качество приготавливаемых блюд. Столовая работает с декабря 2002 года, поэтому пока еще сложно оценить динамику ее финансовых показателей в сравнении, однако предварительный анализ прибыли за 2002 год позволяет на первый взгляд оценить ее развитие как вполне успешное, поскольку наблюдается некоторое превышение фактических показателей над планируемыми.

Столовая «Загадка» производит и реализует достаточно широкий ассортимент продукции: в ассортименте ежедневно представлено 2-3 вида первых блюд, 4-5 видов вторых блюд, не менее пяти видов закусок и салатов, 4-6 видов выпечки.

Анализ производственного потенциала столовой «Загадка» начнем с установления степени выполнения торговым предприятием годового плана путем сравнения ожидаемого оборота за текущий квартал с суммой продажи товаров по плану. В таблице 1.1 приведены планируемые и реальные значения товарооборота в столовой «Загадка» поквартально за 2003 год.

|

|

Таблица 1.1.

| Квартал | Среднеквартальный | ||||

| I | II | III | IV | ||

| План | 863,8 | ||||

| Факт | 871,3 | ||||

| Процент выполнения | 98,3 | 101,1 | 103,3 | 100,4 | 100,8 |

Как видно из результатов таблицы, в течение 2003 года планируемые показатели розничного товарооборота в столовой выполнялись, за исключением I квартала месяца, некоторое невыполнение плана в котором связано, вероятно, с посленовогодним периодом, в течение которого наблюдалось некоторое снижение покупательской активности.

Для изучения динамики товарооборота, являющейся важным моментом анализа, рассчитаем среднеквартальные темпы товарооборота по формуле средней геометрической:

,

,  = 1,11 (1.1)

= 1,11 (1.1)

Как видим, среднегеометрический темп роста товарооборота превышает единицу, что является положительным показателем деятельности столовой. Однако, учитывая значительные темпы инфляции, без анализа продажи продукции по товарным группам нельзя определенно сказать, произошел действительный рост объемов продажи продукции, или выручка выросла за счет роста цен на продукты питания.

Поэтому необходимо рассчитать среднегеометрический темп роста в сравнимых неизменных ценах, используя для этого индексы цен. В этом случае

= 1,02 (1.2)

= 1,02 (1.2)

Как видим, среднегеометрический темп роста и в сравнимых неизменных ценах превышает единицу, однако несколько меньше, чем в сложившихся ценах. Следовательно, объем товарооборота вырос и за счет повышения цен на продукты, и, в некоторой мере, за счет реального увеличения объема продажи продукции.

|

|

На объем товарооборота, динамику и показатели выполнения плана предприятия общественного питания оказывает влияние ряд факторов.

Факторы - это причины, обуславливающие количественные и качественные результаты хозяйственно-финансовой деятельности.

Влияние факторов по-разному отражается на результатах хозяйственно-финансовой деятельности. Одни из них оказывают положительное, другие - отрицательное действие, третьи - при определенных условиях могут быть нейтральными.

Поступление товаров влияет на объем розничного товарооборота через изменение размера товарных запасов на начало и конец отчетного периода, прочего выбытия. Между этими показателями имеется сбалансированная взаимосвязь, которая выражается формулой товарного баланса:

З1 + П = Р + В + З2

Учитывая взаимосвязь этих показателей способом цепной постановки или путем определения разницы между плановыми и фактическими величинами рассчитывают влияние каждого отдельного показателя товарного баланса на величину розничного товарооборота.

В таблице 1.2 приведен товарный баланс столовой «Загадка» за 2003 год.

Таблица 1.2.

| Ресурсы | План | Факт | Откл | Распределение | План | Факт | Откл |

| Запасы товаров на начало года З1 | Реализация товаров Р | +30 | |||||

| Поступление товаров П | +39 | Прочее выбытие | +3 | ||||

| Запасы товаров на конец года З2 | +6 | ||||||

| Всего (З1+П) | +39 | Всего Р+В+З2 | +39 |

|

|

Используя данные товарного баланса, рассчитаем влияние на величину реализации изменения начальных и конечных запасов, а также поступления товаров, используя формулу Р=З1+П-З2 и прием цепных подстановок.

В первом расчете все показатели плановые, во втором - начальные запасы товаров фактические, остальные показатели плановые; в третьем расчете фактическими являются начальные запасы и поступление товаров, а запасы товаров на конец отчетного года плановые; в третьем расчете все показатели товарного баланса фактические.

I расчет. Р1=З10+П0-320 Р1=57+3814-289=3582

II расчет. Р2=З11+П0-320 Р2=57+3814-289=3582

III расчет. Р3=З11+П11-320 Р3=57+3853-289=3621

IV расчет. Р4=З11+П11-321 Р4=57+3853-295=3615

Путем последовательного вычитания результатов первого расчета из второго, второго из третьего, третьего из четвертого определяют влияние каждой статьи товарного баланса.

Объем РТО увеличился на 39 тыс. руб. под влиянием различных статей товарного баланса следующим образом.

Начального запаса Р2-Р1 = 3582-3582=0

Поступления товаров Р3-Р2 = 3621-3582=+39

Конечного запаса товаров Р4-Р3 = 3615-3621=-6

Общее отклонение Р4-Р1 = 3615-3582=+33 (или совокупное отклонение влияния этих факторов).

Выполнение плана товарооборота во многом зависит от обеспеченности предприятия необходимой численностью работников и уровня производительности труда (сумма товарооборота, приходящаяся на одного работника в единицу времени).

Объем товарооборота можно представить как произведение численности работников на производительность труда.

Р = ЧР х СО, где

Р - сумма реализации товаров

ЧР - численность работников

СО - средний оборот на 1 работника (производительность труда).

Для расчета используем данные столовой «Загадка», указанные в таблице 1.3.

Таблица 1.3.

| Показатели | Ед.изм. | План | Факт | Откл. |

| Розничный товарооборот | тыс. руб. | +30 | ||

| Среднесписочная численность (ЧР) | чел. | |||

| Выработка на одного работника (СО) | тыс. руб. | 215,94 | 217,81 | +1,87 |

Поскольку изменения численности продавцов в течение анализируемого периода не было, влияние на объем товарооборота изменения численности не рассчитывается.

Влияние на объем товарооборота производительности труда (выработки) определим по формуле

(ЧРФ х (СОФ - СОПЛ) = 16 х 1,87 = +30

На объем РТО оказывает влияние эффективность использования основных средств, например, рациональное использование торговой площади столовой. Для этого используется показатель товарооборота на 1 м2 торговой площади. Путем сопоставления товарооборота на 1 м2 торговой площади по плану и фактически, определяем степень использования площади при обеспечении соответствующего уровня культуры обслуживания населения. В рассматриваемом предприятии изменения торговой площади столовой в анализируемом периоде не происходило, следовательно, анализ рационального использования торговой площади не производится.

Для экономического обоснования резервов по увеличению розничного товарооборота анализируется эксплуатационная мощность столовой, т.е. возможность получить максимальный товарооборот.

Показателем использования эксплуатационной мощности является коэффициент, который определяется путем отношения фактического товарооборота на 1 м2 торговой площади.

Фактический товарооборот столовой «Загадка» составляет 3485 тыс. руб. Возможный объем товарооборота, рассчитанный по нормативам, равен 4500 тыс.руб. Показатель использования мощности столовой составил 77,4. Данные расчета свидетельствуют о том, что в столовой имеются возможности для увеличения товарооборота.

В настоящее время постоянно происходит изменение цен на товары, которые оказывают непосредственное влияние на товарооборот.

Влияние цены и количества проданных товаров можно произвести индексным методом, т.е. следует определить индексы цены и количество проданных товаров по формулам:

- гармоническая цены; (1.3)

- гармоническая цены; (1.3)

- количества. (1.4)

- количества. (1.4)

Влияние цены рассчитывается как разность между числителем и знаменателем индекса количества.

Произведем этот расчет на основе данных таблицы 1.4.

Таблица 1.4.

| Товарные группы | I-II квартал | III-IV квартал | Индекс цен | Динамика | III-IV квартал в сопоставимых ценах | Динамика в сопоставимых ценах |

| 1-е блюда | 1,15 | 96,8 | 84,2 | |||

| 2-е блюда | 1,2 | 106,6 | 88,8 | |||

| Салаты | 1,1 | 120,8 | 109,8 | |||

| Выпечка | 1,3 | 199,2 | 153,2 | |||

| Итого: | 1,18 | 118,0 | 100,0 |

Итак, розничный товарооборот возрос в III-IV кварталах по сравнению с I-II на

1894 - 1591 = +303 тыс. руб.

а) за счет увеличения цены

1894: 1591 = 1,18 1894-1591=303 тыс. руб.

б) за счет изменения количества проданных товаров

1591: 1591 = 1,0 1591-1591=0

Совокупное влияние этих двух факторов дает отклонение по товарообороту 303+0=+303 тыс. руб., т.е. рост товарооборота произошел только за счет роста цен.

Анализ товарной структуры товарооборота является дальнейшей конкретизацией анализа товарооборота предприятия общественного питания и его важнейшим этапом.

В таблице 1.5 приведены абсолютные суммы товарооборота по отдельным товарным группам за рассматриваемый период.

Таблица 1.5.

| Группы товаров | Квартал | Среднеквартальный показатель | |||

| I | II | III | IV | ||

| 1-е блюда | |||||

| 2-е блюда | |||||

| Салаты | |||||

| Выпечка | |||||

| Сумма |

В таблице 1.6 приведен удельный вес товарных групп в общем товарообороте.

Таблица 1.6.

| Группы товаров | Удельный вес по кварталам, %% | Среднеквартальный показатель | |||

| I | II | III | IV | ||

| 1-е блюда | 45,8 | 34,1 | 32,8 | 31,9 | 36,2 |

| 2-е блюда | 32,4 | 30,9 | 28,3 | 28,3 | 29,9 |

| Салаты | 13,3 | 12,7 | 11,9 | 14,5 | 13,1 |

| Выпечка | 8,4 | 22,2 | 27,0 | 25,3 | 20,8 |

| Сумма |

Как видно из данных таблиц, структура объемов продаж различных товарных групп заметно различалась в течение анализируемого периода. Наибольшие колебания приходятся на 1-е блюда.

Несмотря на рост абсолютной величины объема реализации 2-х блюд, удельный вес в квартальном товарообороте столовой данной группы товаров в течение анализируемого периода снижался.

Аналогичная ситуация наблюдается и с салатами. Несмотря на то, что сумма реализации салатов выросла, удельный вес в общем объеме снизился с 13,3 до 11,9%, хотя к концу года вновь вырос до 14,5%.

Наибольший рост и по абсолютному показателю, и по удельному весу наблюдается по выпечке. На это следует в первую очередь обратить соответствующим службам столовой, создавая достаточные товарные запасы для удовлетворения возросшего покупательского спроса на данную продукцию.

Анализ товарной структуры оборота требует, кроме того, рассмотрения внутригруппового ассортимента реализованных товаров. Однако, учитывая очень большой ассортимент разнообразных блюд в каждой товарной группе, в ограниченных рамках данной курсовой работы подобный расчет не производится.

Произведем расчет показателей ритмичности выпуска продукции в столовой «Загадка». В таблице 1.7 приведен объем реализации продуктов питания в столовой в течение 2003 года работы по неделям.

Таблица 1.7.

| Декады/ /Кварталы | Объем продажи, тыс. руб. | Показатель сезонности % | ||||

| I | II | III | IV | в среднем за квартал | ||

| I | 97,3 | |||||

| II | 100,3 | |||||

| III | 102,4 | |||||

| Среднедекадный уровень |

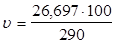

Определим степень колебания продажи товаров в течение года по отдельным кварталам на основе расчета среднего квадратического отклонения:

(1.7) В данном случае

(1.7) В данном случае

26697 руб.

26697 руб.

а коэффициент вариации ( ) составит

) составит

, (1.8)

, (1.8)

или  = 9,21%

= 9,21%

Итак, из полученного результата следует, что колебания спроса и предложения в течение года нельзя не учитывать, поэтому анализ товарной структуры оборота не может ограничиваться рассмотрением показателей по продаже товаров в целом за месяц; следует выяснить, как удовлетворить спрос населения на конкретные виды продукции в отдельные периоды квартала - месяцы.

Одной из самых главных задач предприятия является оценка финансового положения предприятия, которая возможна при совокупности методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени.

Цель этого анализа - получение информации о его финансовом положении, платежеспособности и доходности.

Источниками анализа финансового положения предприятия являются формы отчета и приложения к ним, а также сведения из самого учета, если анализ проводится внутри предприятия.

В конечном результате после анализа руководство предприятия получает картину его действительного состояния, а лица, непосредственно не работающие на данном предприятии, но заинтересованным в его финансовом состоянии - сведения, необходимые для беспристрастного суждения (например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п.).

Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Основными показателями, характеризующими финансовое состояние предприятия общественного питания, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости платежеспособности предприятия. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности торговли.

Финансовое состояние зависит от всех сторон деятельности предприятий: от выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности торговли, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов - улучшения взаимосвязей с поставщиками товаров, покупателями продукции, совершенствования процессов реализации и расчетов. При анализе необходимо выявить причины неустойчивого состояния предприятия и наметить пути его улучшения и/или устранения.

Основным источником информации для анализа финансового состояния служит баланс предприятия.

Приводимый ниже баланс за 2003 год, любезно предоставленный столовой «Загадка», показывает реальное соотношение финансовых средств предприятия, тем не менее по условию со стороны владельца предприятия для сохранения коммерческой тайны все абсолютные значения статей баланса изменены на один и тот же определенный коэффициент, сохранив при этом свои относительные значения.

| БАЛАНС | ||||||||

| Актив | Код стр. | На начало года | На конец года | |||||

| 1.ОСНОВНЫЕ СРЕДСТВА И ИНЫЕ ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||

| Нематериальные активы: | ||||||||

| первоначальная стоимость*(04) | ||||||||

| износ*(05) | ||||||||

| остаточная стоимость | ||||||||

| Основные средства: | ||||||||

| первоначальная восстановительная) стоимость*(01,03) | ||||||||

| износ*(02) | ||||||||

| остаточная стоимость | ||||||||

| Оборудование к установке(07) | ||||||||

| Незаверш.капитальные вложения (08,61) | ||||||||

| Долгосрочные финансовые вложения (06) | ||||||||

| Расчеты с учредителями (75) | ||||||||

| Прочие внеоборотные активы | ||||||||

| ИТОГО ПО РАЗДЕЛУ 1. | ||||||||

| 2. ЗАПАСЫИ ЗАТРАТЫ | ||||||||

| Производственные запасы (10,15,16) | ||||||||

| Малоценные и быстроизнаш-ся предметы: | ||||||||

| первоначальная стоимость*(12,16) | ||||||||

| износ*(13) | ||||||||

| остаточная стоимость | ||||||||

| Расходы будущих периодов (31) | ||||||||

| Товары (41) | ||||||||

| Налог на добавленную стоимость по приобретенным ценностям (19) | ||||||||

| Прочие запасы и затраты (28) | ||||||||

| ИТОГО ПО РАЗДЕЛУ 2. | ||||||||

| 3.ДЕНЕЖНЫЕ СРЕДСТВА, РАСЧЕТЫИ ПРОЧИЕ АКТИВЫ | ||||||||

| Товары отгруженные (45) | ||||||||

| Расчеты с дебиторами: | ||||||||

| за товары, работы и услуги (62,76) | ||||||||

| по векселям полученным (62) | ||||||||

| с дочерн.(завис-ми) общ-ми (78) | ||||||||

| с бюджетом (68) | ||||||||

| с персон-м по прочим операциям (73) | ||||||||

| с прочими дебиторами | ||||||||

| Авансы.выдан-ые поставщ-м и подряд-м (61) | ||||||||

| Краткосрочные финанс. вложения (58) | ||||||||

| Денежные средства: | ||||||||

| касса (50) | ||||||||

| расчетный счет (51) | ||||||||

| валютный счет (52) | ||||||||

| прочие денежные средства (55,56,57) | ||||||||

| Прочие оборотные активы | ||||||||

| ИТОГО ПО РАЗДЕЛУ 3. | ||||||||

| Убытки: | ||||||||

| прошлых лет (88) | ||||||||

| отчетного года | ||||||||

| БАЛАНС(СУММА СТР.080,180,330,340,350) |

| ПАССИВ | Код строки | На начало года | На конец отчетного периода | |||||||||||

| 1.ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||||||||||||||

| Уставной фонд (85) | ||||||||||||||

| Резервный фонд (86) | ||||||||||||||

| Фонды специального назначения (88) | ||||||||||||||

| Целевые финансир-е и поступления (96) | ||||||||||||||

| Арендные обязат-ва к поступлениям (97) | ||||||||||||||

| Расчеты с учредителями (75) | ||||||||||||||

| Нераспределенная прибыль прошлых | ||||||||||||||

| лет (87) | ||||||||||||||

| Прибыль: | ||||||||||||||

| отчетность года (80) | ||||||||||||||

| использовано (81) | ||||||||||||||

| нераспред-ая прибыль отчетного года | ||||||||||||||

| ИТОГО ПО РАЗДЕЛУ 1. | ||||||||||||||

| 2. ДОЛГОСРОЧНЫЕ ПАССИВЫ | ||||||||||||||

| Долгосрочные кредиты банков (92) | ||||||||||||||

| Прочие долгосрочные займы (95) | ||||||||||||||

| ИТОГО ПО РАЗДЕЛУ 2. | ||||||||||||||

| 3. РАСЧЕТЫИ ПРОЧИЕ ПАССИВЫ | ||||||||||||||

| Краткосрочные кредиты банков (90) | ||||||||||||||

| Кредиты банков для работников (93) | ||||||||||||||

| Прочие краткосрочные займы (94) | ||||||||||||||

| Расчеты с кредиторами: | ||||||||||||||

| за товары,работы и услуги (60) | ||||||||||||||

| по векселям выданным (60) | ||||||||||||||

| по оплате труда (70) | ||||||||||||||

| по социальному страхованию и обеспечению (69) | ||||||||||||||

| по имущ-му и личному страхов-ю (65) | ||||||||||||||

| с дочерними предприятиями (78) | ||||||||||||||

| по внебюджетным платежам (67) | ||||||||||||||

| с бюджетом (68) | ||||||||||||||

| с прочими кредиторами | ||||||||||||||

| Авансы, полученные от покупателей и заказчиков (64) | ||||||||||||||

| Доходы будущих периодов (83) | ||||||||||||||

| Резервы предстоящих расходов и платежей (89) | ||||||||||||||

| Резервы по сомнительным долгам (82) | ||||||||||||||

| Прочие краткосрочные пассивы | ||||||||||||||

| ИТОГО ПО РАЗДЕЛУ 3. | ||||||||||||||

| БАЛАНС (сумма строк 480,520 и 770) | ||||||||||||||

Особо следует остановиться на эффективности использования оборотных средств, так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности торгового предприятия: на рост объёма торговли, снижение стоимости продукции, повышение рентабельности предприятия. Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.

Главнейшими синтетическими показателями использования оборотных средств являются следующие: сумма прибыли получаемая на 1 руб. оборотных средств; скорость оборачиваемости оборотных средств.

Расчет показателей использования оборотных средств.

Таблица 1.8

| 2002 год | 2003 год | |

| Реализация, тыс. руб. | 16 840 | 23 460 |

| Прибыль, тыс. руб. | 3 170 | 4 570 |

| Оборотные средства, тыс. руб. | ||

| Сумма прибыли на 1 руб. оборотных средств, руб. | 0,61 | 0,83 |

| Реализация с 1 руб. оборотных средств, руб. | 3,24 | 4,26 |

Указанные показатели за отчетный год на анализируемом предприятии показывают, что сравнительно с предыдущим годом использование оборотных средств на предприятии улучшилось. Возросла сумма прибыли на 1 руб. оборотных средств и реализация с 1 руб. оборотных средств. Можно предположить, что это было связано с увеличением эффективности торговли за счет ускорения оборачиваемости средств, например, уменьшением времени поставок продуктов.

Задача заключается в том, чтобы изыскать пути дальнейшего улучшения использования оборотных средств.

Ускорение оборачиваемости оборотных средств зависит от времени нахождения их на различных стадиях кругооборота, сокращение его длительности.

Каждое предприятие должно улучшать использование оборотных средств. Для оценки использования оборотных средств применяются два показателя:

1) длительность одного оборота в днях

Н = Т 1 + Т 2 + Т 3,

где Т 1 - цикл заготовительный (приобретение и доставка продуктов);

Т 2 - цикл предпродажной подготовки;

Т 3 - цикл реализации продукции.

2) количество оборотов в течение планируемого периода, или коэффициент оборачиваемости, который характеризует продажу товаров на 1 руб. оборотных средств:

К об. = Т / Н

где Т - длительность планового периода, дн.

Чем меньше длительность одного оборота, тем больше оборотов совершат оборотные средства. При ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения ассортимента товаров.

Из показаний баланса видим, что происходило движение основных средств в анализируемом периоде, поэтому изменился уровень износа.

Уровень износа основных средств составил:

на начало 2003 года

180/10200*100% = 1.76%

на конец 2003 года

199.2/19221*100% = 1.04%

что означает незначительную изношенность основных средств и некоторое ее улучшение в течение 2003 года. Фондоотдача, характеризуемая величиной выручки (товарооборота), приходящейся на 1 рубль основных фондов, равна (в нашем случае, если в отчетном периоде имело место движение основных средств, то в расчетах необходимо использовать среднюю величину - 14710):

23460 / 14170 = 1.59 руб.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия. Рентабельность продукции примеряют в 2-х вариантах: рентабельность товарной продукции и отдельного изделия. Рентабельность товарной продукции характеризуется показателем затрат на денежную единица товарной продукции или его обратной величиной.

Рентабельность изделия - это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его розничной ценой и себестоимостью.

Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимости основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов * 100 и деленной на активы.

Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

прибыль до начисления процентов * 100%

РЕНТАБЕЛЬНОСТЬ ОБОРОТА = -------------------------------------------------------------

валовая выручка

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

валовая выручка

ЧИСЛО ОБОРОТОВ КАПИТАЛА = ---------------------------

активы

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

В итоге следует, что

уровень общей рентабельности = рентабельность оборота * число оборотов капитала.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы не зависящие от усилий данного коллектива, например изменение оптовых цен на товары, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

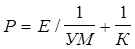

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого анализа используют модифицированную формулу расчета показателя общей рентабельности, предложенную А.Д.Шереметом.

, где

, где

Р - общая рентабельность предприятия %

Е - общая (балансовая) прибыль, % к объему реализованной продукции;

У - удельный вес активной части в общей стоимости основных производственных фондов, доли единицы;

М - коэффициент фондоотдачи активной части основных

производственных фондов;

К - коэффициент оборачиваемости нормированных средств.

Методика анализа общей рентабельности:

1) по факторам эффективности;

2) в зависимости от размера прибыли и величины

производственных факторов.

Балансовая (общая) прибыль - это конечный финансовый результат производственно - финансовой деятельности. Вместо общей прибыли у предприятия может образоваться общий убыток, и такое предприятие перейдет в категорию убыточных. Общая прибыль (убыток) состоит из прибыли (убытка) от реализации продукции, работ и услуг; внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года, степень выполнения плана, определяют и оценивают факторы, влияющие на эти показатели, и их отклонения от плана; выявляют и изучают причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно - хозяйственной деятельности предприятия; вскрывают и подсчитывают резервы возможного увеличения прибыли или дохода предприятия.