2.1. Направления развития современной бюджетной системы

В настоящий момент, экономическое положение нашей страны быстро меняется и не в лучшую сторону в связи с мировым экономическим кризисом, который привел в действие механизм существенного снижения доходов федерального бюджета.

В связи с этим уже пересмотрены основные показатели доходов и расходов бюджета в 2009 - 2011 годах.

Министерством финансов РФ предусмотрен ряд механизмов, которые позволят улучшить администрирование доходов - налогов и сборов, ответственность за администрирование которых возложена на Федеральную налоговую службу, Федеральную таможенную службу (ФТС), Росимущество и другие ведомства. В частности, в ближайшее время счета ФТС будут переведены на единый счет Федерального казначейства, что по расчетам сразу мобилизует дополнительные 100 млрд. руб. доходов. Сейчас счета ФТС находятся в ведении Центробанка России.

6 мая вступил в силу закон о скорректированном бюджете страны на 2009 год. Ситуация, сложившаяся в мировой и российской экономиках, заставила серьезно пересмотреть основные параметры этого документа - и количественные, и качественные.

Теперь каждый седьмой рубль, потраченный из государственной казны, пойдет на реализацию антикризисной программы. Но при этом новый бюджет сохранил свой главный приоритет - социальную направленность.

Он во многих отношениях принципиально отличается от тех, которые принимались в предыдущие годы. Во-первых, мы отошли от только что введенного трехлетнего бюджетного планирования, поскольку сейчас очень велика степень неопределенности экономической ситуации. Во-вторых, в прежние годы поправки в бюджет были связаны с получением дополнительных доходов. Сейчас они внесены в связи с тем, что из-за кризиса доходы, наоборот, резко упали. Кстати, правительство нередко критиковали за то, что оно намеренно занижает прогноз доходов. Теперь мы видим: дело не в этом, а в непредсказуемости цен на нефть.

И, наконец, в-третьих, впервые с 2000 года вместо профицита будет большой бюджетный дефицит (отражено в Приложении 2).

Резко сокращаются нефтегазовые доходы из-за падения цен на нефть. Более того, подешевели практически все товары российского экспорта, увеличился отток капитала из страны, упало производство. К этому добавились меры правительства по снижению налоговой нагрузки на 595 миллиардов рублей.

В результате доходы бюджета оказываются на 39 процентов меньше, чем в первоначальном варианте. Тем не менее, расходы не снижены, а даже увеличены до 9,7 триллиона рублей. Это ключевой элемент антикризисной политики. Сократив расходы, мы бы дополнительно уменьшили внутренний спрос, усилив тем самым воздействие кризиса на экономику.

Основные направления бюджетной политики и развития бюджетной системы были определены в Бюджетном послании Президента Российской Федерации о бюджетной политике в 2010-2012 годах от 23 мая 2009.

Бюджетная политика должна быть ориентирована на адаптацию бюджетной системы к изменившимся условиям и на создание предпосылок для устойчивого социально-экономического развития страны в посткризисный период. Сложность современной экономической ситуации и связанные с этим проблемы формирования и исполнения бюджета не должны рассматриваться в качестве основания для отказа от ранее определенных стратегических целей.

Бюджет не должен становиться ни источником финансовой нестабильности, ни дополнительным фактором падения деловой активности. Бюджетная политика должна создавать источники повышения конкурентоспособности российской экономики, ее модернизации и технологического обновления. Эти обстоятельства требуют значительной реструктуризации бюджетных расходов.

Снижение под воздействием мирового финансового кризиса доходов федерального бюджета и необходимость соблюдения объективно обусловленных ограничений размера дефицита бюджета, а также обеспечение сбалансированности пенсионной системы в условиях ее реформирования определяют потребность пересмотра объемов и структуры бюджетных расходов, что может привести по ряду направлений к сокращению объемов расходов федерального бюджета в 2010-2012 годах по сравнению с 2009 годом.

Эта вынужденная мера должна реализовываться совместными усилиями всех участников бюджетного процесса, направленными на оптимизацию бюджетных расходов. Необходимо обеспечить максимально эффективное использование ресурсов, отказаться от реализации задач, не носящих первоочередной характер, пересмотреть сроки реализации и объемы финансового обеспечения ранее заявленных проектов и программ, сократить участие государства в тех сферах, где в необходимых объемах и качественно услуги гражданам могут предоставляться рыночными частными институтами.

Неоправданно возросло число субвенций и субсидий, не связанных с реализацией национальных приоритетов, что, с одной стороны, усложняет их администрирование, с другой - ограничивает самостоятельность и ответственность органов государственной власти субъектов Российской Федерации, приводит к дублированию и распылению бюджетных средств. Софинансирование со стороны Российской Федерации, по сути, превращается в финансирование того или иного расходного обязательства субъекта Российской Федерации.

Причины существования и роста неэффективных расходов ясны - сохранение устаревшей системы финансирования сети учреждений исходя из фактических затрат, отсутствие конкуренции и барьеры на пути привлечения частного сектора к оказанию бюджетных услуг.

В целях решения проблем в сфере межбюджетных отношений следует действовать в следующих направлениях:

― Инвентаризация, анализ финансового обеспечения и оптимизация публичных обязательств;

― Обеспечение режима экономного и рационального использования бюджетных средств, оптимизация расходов на содержание органов государственной власти субъектов Российской Федерации и органов местного самоуправления;

― Обеспечение реструктуризации бюджетной сети при сохранении качества и объемов государственных и муниципальных услуг, разработка критериев качества предоставления услуг, методик расчета финансового обеспечения государственных и муниципальных заданий, переход от финансирования бюджетных учреждений к финансированию предоставления государственных и муниципальных услуг;

― При значительном снижении доходов бюджетов субъектов Российской Федерации и местных бюджетов (более 30 процентов по сравнению с аналогичным периодом предыдущего финансового года), что требует предоставления финансовой помощи из вышестоящих бюджетов, необходимо усиление механизмов финансового администрирования, предусматривающих подписание соглашений между федеральными органами государственной власти и органами государственной власти субъектов Российской Федерации, а также между органами государственной власти субъектов Российской Федерации и органами местного самоуправления об объеме и направлениях расходов бюджетов соответствующих публично-правовых образований, в которых произошло снижение доходов;

― Создание стимулов для повышения качества управления бюджетным процессом на региональном и местном уровнях, включая создание системы мониторинга и оценки качества управления бюджетным процессом в субъектах Российской Федерации и муниципальных образованиях, разработка показателей оценки качества такого управления;

― Выделение субсидий субъектам Российской Федерации исключительно в случаях, когда они направлены на снижение значительных различий между субъектами Российской Федерации в обеспечении предоставления отдельных государственных (муниципальных) услуг, а также на повышение качества (объема) отдельных государственных (муниципальных) услуг в целом по Российской Федерации;

― Переход в ряде случаев от предоставления субсидий к конкурсной системе выделения грантов из федерального бюджета и бюджетов субъектов Российской Федерации на структурные преобразования;

― Активное расширение региональных и местных полномочий с учетом принципа закрепления за каждым уровнем власти тех из них, которые могут быть наиболее эффективно выполнены на данном уровне власти;

― Дальнейшее усиление стимулов для увеличения собственной доходной базы бюджетов субъектов Российской Федерации и местных бюджетов, прежде всего за счет развития и поддержки малого и среднего предпринимательства.

Таким образом, проводимая бюджетная политика дает возможность реализовывать на практике принципы организации бюджетной системы и бюджетного устройства, совершенствовать их для организации эффективной бюджетной системы.

Все вышесказанное еще раз доказывает, насколько важна бюджетная система для государства, насколько она влияет на экономическое благополучие и процветание его граждан. Надежная бюджетная система является одной из важнейших структур государства, поэтому, для достижения главной цели государству необходимо постоянно развивать и совершенствовать бюджетную систему.

2.2. Анализ средств бюджета как основного звена бюджетной системы РФ

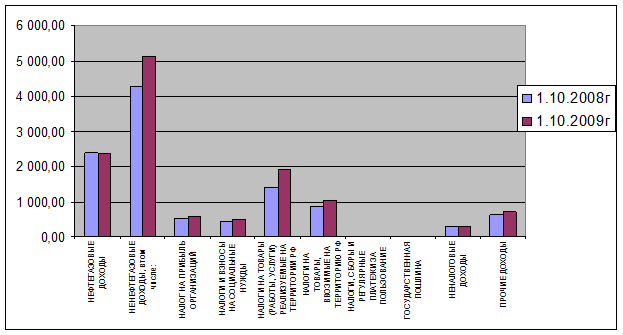

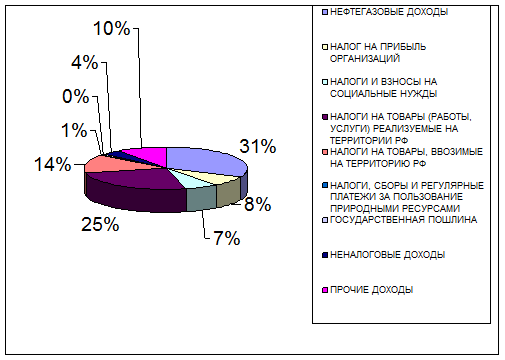

Проведем сравнительный анализ доходной части федерального бюджета на 2008 - 2009 года. (Приложение 3)[8]

В связи с произошедшими изменениями в бюджетном законодательстве изменилась структура доходов в части их распределения на нефтегазовые и ненефтегазовые доходы. При формировании доходов было учтено изменение налогового законодательства, действующее на момент составления проекта бюджета, а также одобренные основные направления налоговой политики, предусматривающие внесение изменений и дополнений в законодательство РФ о налогах и сборах, вступающие в действие с 01.01.2008 года.[9]

Нефтегазовые доходы. В расчет нефтегазовых доходов бюджета включаются доход от налога на добычу полезных ископаемых, экспортная пошлина на нефть и газ. Эта статья в общем объеме доходов занимает 3 часть от всех поступлений в федеральный бюджет, что свидетельствует о её значимости и надежности поступлений. В динамике мы видим, что удельный вес показателя падает, на 2008 год составит 35,87%, на 2009год 31,5%. В абсолютном выражении сумма составит на 2008 год 2 383,11. Причинами снижения бюджетных поступлений из нефтегазового сектора является снижение темпов роста ВВП, снижение цен на нефть, падение курса доллара, рост инфляции, а так же снижение доли нефтегазового сектора в российской экономике. Как отметил глава Минфина РФ А.Кудрин «в расчет базы нефтегазовых доходов не включается прибыль нефтяных и газовых компаний, а также дивиденды», тем самым, сокращая долю поступлений в этот раздел бюджета.

Необходимость регулирования этого показателя заключается в специальном режиме управления ими, направленного на обеспечение долгосрочной макроэкономической стабильности.

Рис.3.1.1. Динамика по статьям дохода федерального бюджета

на 1.10.2008-1.10.2009

Ненефтегазовые доходы или ещё их называют доходы без учета нефтегазовых доходов. Рассмотрим подробнее статьи этого раздела.

Налог на прибыль организаций. Эта статья в динамике растет. В абсолютном выражении мы видим, что к 2009 году происходит увеличение поступлений на 50,38 млрд. руб. В соответствии с изменениями в налоговом законодательстве, произошли изменения в поступлении средств в этот раздел доходов. Прогнозируется уменьшение налогооблагаемой базы налога на прибыль, но компенсируется увеличением по операциям с ценными бумагами, так же повлекли изменения по ставке налога, а так же налоговым контролем от скрывания прибыли.

Налоги и взносы на социальные нужды. Из данных приложения 6, видно, что удельный вес этого показателя увеличивается, но не значительно. Суммы поступлений увеличиваются. В 2008 году составил в размере 435,79 млрд.руб., в 2009 составил 496,36. Это в первую очередь связано с увеличение заработной платы бюджетникам, увеличением МРОТ, а так же достоверной информации о заработной плате.

Налоги на товары (работы, услуги) реализуемые на территорию РФ. Доля этого раздела составляет 21,13% в 2008 году, в 2009 году составила 25,64%. В налоговом законодательстве произошли изменения, которые повлекли за собой дополнительные потери в поступлении налога на добавленную стоимость в связи с введением поквартальной уплаты налога (установление налогового периода по налогу на добавленную стоимость для всех налогоплательщиков независимо от размера выручки от реализации товаров (работ, услуг) как квартал). Но в связи с проведением налоговыми органами мероприятий по укреплению платежной дисциплины происходит увеличение поступлений, а также увеличением акцизов на спиртосодержащую продукцию, табачную продукцию, рост поступлений акцизов на бензин.

Налоги на товары, ввозимые на территорию РФ. В динамике этого показателя, мы видим, что темп роста к 2009 году составил 1,15%. Сумма этого показателя вырастит от 888,97 –1029,76. Что характерно этого раздела, то здесь изменения связанны, с ввозимыми товарами, не подлежащих налогообложению в соответствии с действующим законодательством, а так же с товаром, освобожденным от налогообложения в соответствии с межправительственными соглашениями и др. Доля облагаемого оборота импорта с учетом применяемых льгот должна составить 87,5 процента от общего объема импорта.

Налоги, сборы и регулярные платежи за пользование природными ресурсами. Поступления налога на добычу полезных ископаемых в расчетах доходной базы федерального бюджета на 2008 год составили в сумме 36,57 млрд. руб., на 2009 39,5 млрд. Состав и структура этого подраздела изменилась, так как в неё входили статьи нефтегазовых доходов. Т.к. это самостоятельно мною были подсчитаны результаты, возможно, есть небольшая погрешность этого показателя. Этот показатель полностью зависит от цен на природные ресурсы.[9]

Государственная пошлина. При расчете государственной пошлины, подлежащей уплате в федеральный бюджет, применялись установленные бюджетным законодательством нормативы распределения платежей между уровнями бюджетной системы Российской Федерации. На 2008 год поступления составили в сумме 32,24 млрд. руб., на 2009 год 34,49 млрд. руб..

Неналоговые доходы. Сумма доходов этого раздела в 2008 году составила 291,61 млрд. руб., а в 2009 году на 5,39 млрд. руб. больше.

Прочие доходы. Доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; административные платежи и сборы; штрафы, санкции, возмещение ущерба; целевые отчисления от всероссийских государственных лотерей – я объединила их в группу - прочие доходы. А разница между указанными разделами и всего доходов, вписала в этот раздел, а также возможные изменения, которые не были разнесены по всем разделам доходов федерального бюджета. Этот показатель является обобщенным, поэтому нет смысла его анализировать.(Структура доходов федерального бюджета на 1.10.2009 отражена в Приложении 4).

Перейдем ко второй части федерального бюджета – расходы.

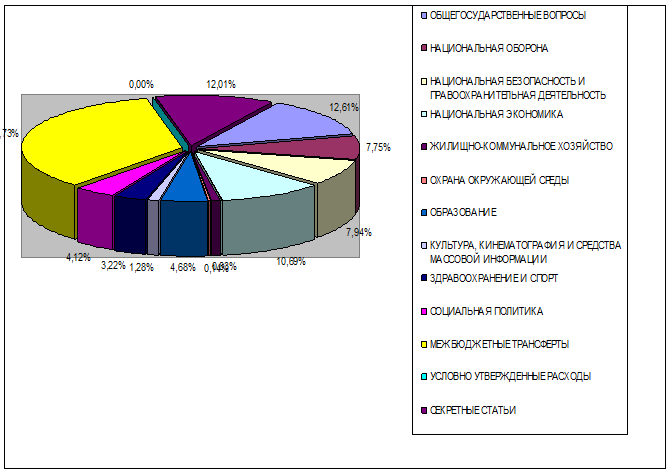

В соответствии со статьей 21 Бюджетного Кодекса РФ классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов, рассмотрим их подробнее. (Приложение 5) [8]

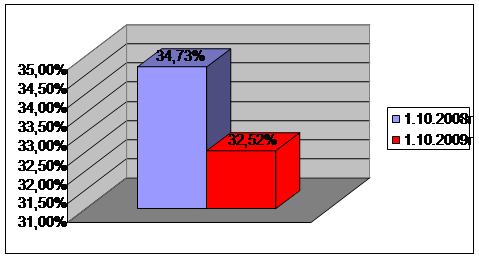

Наибольший удельный вес в классификации расходов занимают межбюджетные трансферты. В 2008 году доля расходования этих средств составила 34,73%. Если говорить о динамике этого показателя, то уже в 2009 он снижается на 2,21 %. Но в денежном эквиваленте увеличивается на 141,56 млрд. руб.

Рис.3.1.2. Межбюджетные трансферты в относительном выражении

Это свидетельствует о финансировании бюджетов субъектов РФ. Бюджетные ассигнования федерального бюджета по разделу «Межбюджетные трансферты» характеризуются следующими данными.(Приложение 6)

Основную долю в этом разделе занимают «Межбюджетные трансферты бюджетам государственных внебюджетных фондов». В среднесрочной перспективе прогнозируется рост объема межбюджетных трансфертов для перечисления государственным внебюджетным фондам. В динамике этот показатель растет. Это обусловлено необходимостью проведения дополнительных мер по укреплению и сбалансированности системы пенсионного обеспечения, решению задач, поставленных в Послании Президента РФ Федеральному Собранию РФ, по повышению размеров пенсий и пособий, усилению социальной направленности в отношении таких категорий граждан, как инвалиды, ветераны, реализации мероприятий, направленных на демографическое развитие страны и т.д. В целом свидетельствует об увеличении расходования этих средств самого раздела.[15, c. 13]

Что характерно следующих 4-х подразделов, то они уменьшаются. Это говорит о том, что государство пытается сократить участие в финансировании субъектов РФ. Чтобы они находили источники средств для сбалансированности их бюджетов, для осуществления федеральных целевых программ, тем самым, сокращая долю участия в финансировании.[8]

Вторым разделом, доля которого составляет 12,61% в 2008 г. от общей суммы расходов, являются общегосударственные вопросы.В динамике мы видим, что этот показатель в процентном соотношении снижается. К основным подразделам можно отнести бюджетные ассигнования на судебную систему, обеспечение деятельности финансовых, налоговых и таможенных органов и органов надзора, обслуживание государственного и муниципального долга и другие общегосударственные вопросы. Непосредственно увеличение заработной платы госслужащим (депутатам и их помощникам, судьям, увеличением компенсационных вознаграждений присяжным и арбитражным заседателям, помощников судей арбитражных судов, секретарей судебных заседаний арбитражных судов и т.д.), проведение капитального ремонта административных зданий, обеспечение деятельности Счетной палаты Российской Федерации. И таких ассигнований в каждом подразделе очень много, что свидетельствует о росте этого показателя в целом.

Национальная экономика занимает третье место в распределении бюджетных средств. В 2008 году сумма составила 702,32 млрд. руб., в 2009 он увеличился до 789,62 млрд. руб.

К этому разделу относятся полномочия по регулированию и поддержке экономической деятельности, включая вопросы природопользования, развития инфраструктуры и природно-ресурсного потенциала, государственной поддержки отдельных отраслей экономики в основном отнесены к ведению Российской Федерации.

Основное место в их структуре занимают бюджетные ассигнования на транспорт, воспроизводство минерально-сырьевой базы, сельское хозяйство и рыболовство, связь и информатику, другие вопросы в области национальной экономики.

Рис.3.1.3. Структура расходов федерального бюджета на 1.10.2008

Рис.3.1.3. Структура расходов федерального бюджета на 1.10.2008

Следующим разделом, удельный вес которого снижается в общем объеме расходов, является образование,в 2008 году составил 4,68 %. В динамике этот показатель падает, к 2009 году он снизился на 0,47 %. В денежном выражении это показатель увеличивается. Это связано с реализацией национального проекта «Образование», также увеличением заработной платы учителям. Направляются ассигнования на повышение квалификации и переподготовку работников федеральных бюджетных учреждений, реализация мер социальной защиты для детей-сирот и детей, оставшихся без попечения родителей, обучающихся в этих учреждениях, ассигнования позволят обеспечить предоставление среднего профессионального образования студентам, высшего образования, а именно увеличение бюджетных мест.

Разделсоциальная политикаимеет немаловажное значение, но его финансирование занимает не значительную долю в общем объеме расходов федерального бюджета.

Здравоохранение и спорт – это один из наиболее важных показателей, т.к. от финансирования этого раздела зависит способность населения страны участвовать во всех сферах производства, т.е. с помощью трудовых ресурсов, осуществляются все поставленные задачи государства, малых организаций, фабрик, заводов и т.д.

В 2008 году объем расходов по данному разделу составил 211,69 млрд. руб., в 2009 году произошло увеличение на 15,8%.

Менее финансируемые разделы федерального бюджета, удельный вес которых от 0,14-1,3% в общем объеме расходов занимают:

1. культура, кинематография и СМИ;

2. жилищно-коммунальное хозяйство;

3. охрана окружающей среды.[8]

Проанализировав данные таблицы доходов и расходов можно сделать вывод, что бюджет Российской Федерации является важнейшим звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

ЗАКЛЮЧЕНИЕ

Бюджетный федерализм есть одно из сложнейших направлений экономических реформ, охватывающих область экономических, финансовых и политических отношений. Наша страна делает еще только первые шаги к становлению подлинно федеративных отношений между бюджетами различных уровней. Тем не менее, основы к их формированию уже заложены и в развитии бюджетного федерализма достигнуты положительные результаты, хотя, несомненно, существует еще и немало проблем.

С полным правом можно говорить, что в Российской Федерации заложена конституционная модель бюджетного федерализма, так как именно Конституция определяет такие общие принципы бюджетной системы, как разграниченность и самостоятельность бюджетов всех уровней.

Особым звеном в конституционной модели бюджетного федерализма являются совместные бюджетные и налоговые полномочия Федерации и ее субъектов. С одной стороны, они взаимно ограничивают полномочия центра и регионов, а с другой устанавливают их взаимосвязь и взаимозависимость, определяя единство бюджетной и налоговой системы. Конституцией предоставлено в совместное ведение Федерации и ее субъектов установление общих принципов налогообложения и сборов, и в то же время субъекты Федерации не ограничены в своих правах вводить собственную систему налогов и сборов на основе общих принципов налогообложения.

Таким образом, развитие федерализма в России предполагает учет региональных особенностей в хозяйственной жизни при проведении экономических реформ и особенно соблюдения федеральных законов Российской Федерации, повышение исполнительной дисциплины, обеспечение единого правового пространства Российской Федерации

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. "Бюджет" [электронный ресурс]. – Режим доступа: www.bujet.ru.

2. Бюджетный кодекс Российской Федерации, принят ГД РФ и одобрен СФ

РФ 17.07.98.

3. Бюджетная система Российской Федерации [электронный ресурс]. – Режим доступа: www.budgetrf.ru.

4. Евсей Гурвич «Второе дыхание бюджета»// Российская газета. №79, май,

2009.

5. Карапетян Л. М. Федеративное устройство Российского государства. М.,

2007. С. 193.

6. Конституционное право России: Учебник для юридических вузов / Под.

ред. А.А. Безуглова, Л.Л. Беломестных. М., 2004. С. 743.

7. Министерство Финансов Российской Федерации [электронный ресурс]. – Режим доступа: www.minfin.ru.

8. Налоговая служба [электронный ресурс]. – Режим доступа: www.nalog.ru

9. Поляк Г.Б. Финансы. Денежное обращение. Кредит. – М: ЮНИТИ ДАНА, 2003. – 512 с.

10. “Российская Газета” [электронный ресурс]. – Режим доступа: www.rg.ru

11. Самсонов Н. Ф. Финансы, денежное обращение и кредит.- М.: ИНФРА-М,

2003. – 448 с.

12. Федеральный закон от 22.02.99 №36-ФЗ «О Федеральном бюджете на

1999 г.».

13. Федеральный закон от 15.08.96 №115-ФЗ «О бюджетной классификации

Российской Федерации»

14. Федеральный закон от 24.11. 2008 № 204-ФЗ "О Федеральном Бюджете на 2009 год и на плановый период 2010 и 2011 годов"

15. Федеральная Служба Государственной Статистики [электронный ресурс]. – Режим доступа: www.gks.ru.

Приложения

|

Приложение 1.

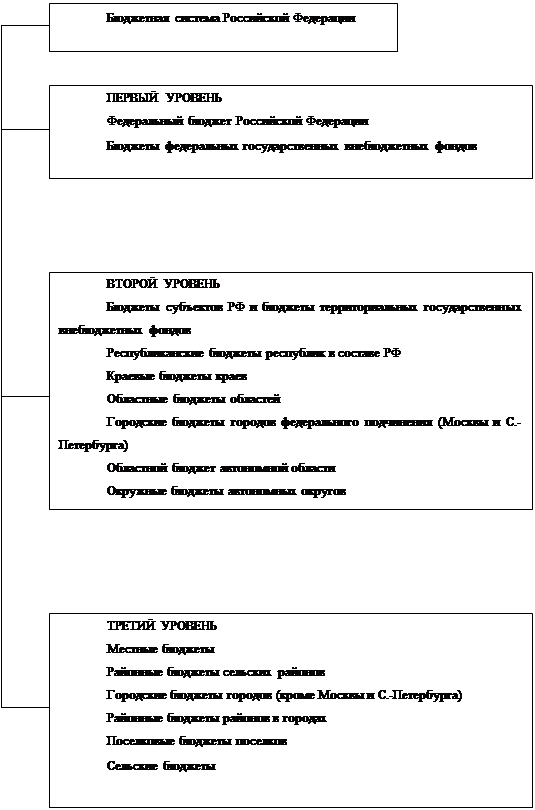

Схема построения бюджетной системы Российской Федерации

Приложение 2

Профицит, дефицит (-) консолидированного бюджета*

| Профицит, дефицит консолидированного бюджета | ||||||||||||

| млн. руб. (до 2000 г. – млрд. руб) | 0.7 | 2.1 | 8.5 | -49105 | ||||||||

| в процентах к ВВП | 3.4 | 1.9 | 2.9 | 0.9 | 1.3 | 4.5 | 8.1 | 8.4 | 6.0 |

· Источник: Российский статистический ежегодник. М.: Росстат, 2008

Приложение 3

Доходы федерального бюджета на 1.10.2008-1.10.2009

| Доходы федерального бюджета | 1.10.2008г | 1.10.2009г | ||

| Сумма, млрд. руб. | Удельный вес,% | Сумма, млрд. руб. | Удельный вес,% | |

| НЕФТЕГАЗОВЫЕ ДОХОДЫ | 2 383,11 | 35,87% | 2 351,91 | 31,50% |

| НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ, в том числе: | 4 261,34 | 5 113,54 | ||

| НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ | 533,38 | 8,03% | 583,76 | 7,82% |

| НАЛОГИ И ВЗНОСЫНА СОЦИАЛЬНЫЕ НУЖДЫ | 435,79 | 6,56% | 496,36 | 6,65% |

| НАЛОГИ НА ТОВАРЫ(РАБОТЫ, УСЛУГИ) РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РФ | 1 404,05 | 21,13% | 1 914,47 | 25,64% |

| НАЛОГИ НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РФ | 888,97 | 13,38% | 1 029,76 | 13,79% |

| НАЛОГИ, СБОРЫИ РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ | 36,57 | 0,55% | 39,50 | 0,53% |

| ГОСУДАРСТВЕННАЯ ПОШЛИНА | 32,24 | 0,49% | 34,49 | 0,46% |

| НЕНАЛОГОВЫЕ ДОХОДЫ | 291,61 | 4,39% | 297,00 | 3,98% |

| ПРОЧИЕ ДОХОДЫ | 638,73 | 9,61% | 718,20 | 9,62% |

| ВСЕГО ДОХОДОВ | 6 644,45 | 100,00% | 7 465,45 | 100,00% |

Приложение 4

Структура доходов федерального бюджета на 1.10.2009

Структура доходов федерального бюджета на 1.10.2009

Приложение 5

Расходы федерального бюджета на 1.10.2008-1.10.2009

| Расходы федерального бюджета | 1.10.2008г | 1.10.2009г | ||

| Сумма, млрд. руб. | Удельный вес,% | Сумма, млрд. руб. | Удельный вес,% | |

| ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ | 828,78 | 12,61% | 899,84 | 12,08% |

| НАЦИОНАЛЬНАЯ ОБОРОНА | 509,10 | 7,75% | 566,74 | 7,61% |

| НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ | 521,84 | 7,94% | 642,61 | 8,62% |

| НАЦИОНАЛЬНАЯ ЭКОНОМИКА | 702,32 | 10,69% | 789,62 | 10,60% |

| ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО | 54,56 | 0,83% | 56,29 | 0,76% |

| ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ | 9,33 | 0,14% | 10,21 | 0,14% |

| ОБРАЗОВАНИЕ | 307,20 | 4,68% | 313,64 | 4,21% |

| КУЛЬТУРА, КИНЕМАТОГРАФИЯ И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ | 83,81 | 1,28% | 73,01 | 0,98% |

| ЗДРАВООХРАНЕНИЕ И СПОРТ | 211,69 | 3,22% | 245,22 | 3,29% |

| СОЦИАЛЬНАЯ ПОЛИТИКА | 270,86 | 4,12% | 342,67 | 4,60% |

| МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ | 2281,56 | 34,73% | 2423,12 | 32,52% |

| УСЛОВНО УТВЕРЖДЕННЫЕ РАСХОДЫ | 0,00 | 0,00% | 186,30 | 2,50% |

| СЕКРЕТНЫЕ СТАТЬИ | 789,25 | 12,01% | 901,88 | 12,10% |

| ВСЕГО | 6570,30 | 100,00% | 7451,15 | 100,00% |

Приложение 6

Состав и структура межбюджетных трансфертов

| МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ | 1.10.2008 г | 1.10.2009 г | ||

| Сумма, млрд. руб. | Удельный вес, % | Сумма, млрд. руб. | Удельный вес, % | |

| Всего: | 2 281,56 | 100,00% | 2 423,12 | 100,00% |

| Дотации бюджетам субъектов Российской Федерации и муниципальных образований | 375,54 | 16,46% | 392,67 | 16,21% |

| Субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии) | 317,19 | 13,90% | 300,74 | 12,41% |

| Субвенции бюджетам субъектов Российской Федерации и муниципальных образований | 163,74 | 7,18% | 175,97 | 7,26% |

| Иные межбюджетные трансферты | 69,75 | 3,06% | 37,83 | 1,56% |

| Межбюджетные трансферты бюджетам государственных внебюджетных фондов | 1 355,34 | 59,40% | 1 515,90 | 62,56% |