Задание 1

Исходные данные представлены в форме баланса предприятия и отчета о финансовых результатах, на основе которых можно рассчитать показатели финансового состояния предприятия: ликвидность и платежеспособность, финансовую устойчивость, деловую активность и рентабельность.

В формулах представлены строки баланса и отчета о финансовых результатах, на основе которых производится расчет.

Таблица 1 - Группировка активов по степени ликвидности

| Показатели | Формула | Отклонения | ||||

| 2016 г. к 2015 г. | 2017 г. к 2016 г | |||||

| Наиболее ликвидные активы (А1) | 1240+1250 | |||||

| Быстро реализуемые активы (А2) | 1230+1260 | |||||

| Медленно реализуемые активы (А3) | 1210+1220 | -136146 | ||||

| Труднореализуемые активы (A4) | -38664 | |||||

| Баланс | -96584 |

Таблица 2 – Группировка пассивов по срочности погашения обязательств

| Показатели | Формула | Отклонения | ||||

| 2016 г. к 2015 г. | 2017 г. к 2016 г | |||||

| Наиболее срочные обязательства (П1) | 1520+1550 | -2532 | ||||

| Краткосрочные пассивы (П2) | 1510+1540 | -124341 | -59694 | |||

| Долгосрочные пассивы (П3) | ||||||

| Собственный капитал предприятия (П4) | 1300+1530 | -16230 | ||||

| Баланс | -96584 |

Алгоритм расчета

Общий показатель ликвидности

КЛ=(A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3)

КЛ(2015)=(9728+0.5*23001+0.3*424272)/(154013+0.5*23001+0.3*424272)=0.5

КЛ(2016)=(10354+0.5*50530+0.3*288126)/(198000+0.5*50530+0.3*288126)=0.4

КЛ(2017)=(25456+0.5*64056+0.3*308648)/(195468+0.5*64056+0.3*308648)=0.47

Коэффициент абсолютной ликвидности

КАЛ=A1/(П1+П2)

КАЛ(2015)=9728/(154013+293046)=0.02

КАЛ(2016)=10354/(198000+168705)=0.03

КАЛ(2017)=25456/(195468+109011)=0.08

Коэффициент срочной ликвидности

ККЛ=(А1+А2)/(П1+П2)

ККЛ(2015)=(9728+23001)/(154013+293046)=0.0732

ККЛ(2016)=(10354+50530)/(198000+168705)=0.166

ККЛ(2017)=(25456+64056)/(195468+109011)=0.294

Коэффициент текущей ликвидности

КТЛ=(А1+А2+А3)/(П1+П2)

КТЛ(2015)=(9728+23001+424272)/(154013+293046)=1.0222

КТЛ(2016)=(10354+50530+288126)/(198000+168705)=0.9517

КТЛ(2017)=(25456+64056+308648)/(195468+109011)=1.3077

Коэффициент текущей ликвидности (Коэффициент покрытия) *

КТЛ=(А1+А2+А3)/(П1+П2+П3)

КТЛ(2015)=(9728+23001+424272)/(154013+293046+0)=1.0222

КТЛ(2016)=(10354+50530+288126)/(198000+168705+0)=0.9517

КТЛ(2017)=(25456+64056+308648)/(195468+109011+0)=1.3077

Таблица 3 - Коэффициенты ликвидности

| Показатели | Формула | Отклонения | ||||

| 2016 г. к 2015 г. | 2017 г. к 2016 г | |||||

| Общий показатель ликвидности | (A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3) | 0.5 | 0.4 | 0.47 | -0.1 | 0.07 |

| Коэффициент абсолютной ликвидности | A1/(П1+П2) | 0.02 | 0.03 | 0.08 | 0.01 | 0.05 |

| Коэффициент срочной ликвидности | (А1+А2)/(П1+П2) | 0.0732 | 0.166 | 0.294 | 0.0928 | 0.128 |

| Коэффициент текущей ликвидности | (А1+А2+А3)/(П1+П2) | 1.0222 | 0.9517 | 1.307 | -0.0705 | 0.356 |

Значение коэффициента абсолютной ликвидности оказалось ниже допустимого, что говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов (организация может покрыть 8.4% своих обязательств). За рассматриваемый период коэффициент вырос на 0.0554.

Значение коэффициента быстрой ликвидности оказалось ниже допустимого. Это говорит о недостатке у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. За рассматриваемый период коэффициент вырос на 0.128.

Коэффициент текущей ликвидности в отчетном периоде находится ниже нормативного значения 2, что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Вместе с тем, показатель все же находится на уровне, превышающем единицу, что указывает на то, что в течение операционного цикла организация имеет возможность погасить свои краткосрочные обязательства. За рассматриваемый период коэффициент вырос на 0.356.

Поскольку коэффициент текущей ликвидности за 2016 оказался ниже нормы (0.9517<2), то необходимо рассчитывать коэффициент восстановления платежеспособности. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности.

Квосст.платеж.=(КТЛкп+6/Т*(КТЛкп–КТЛнп))/2 = (0.9517+6/12*(0.9517-1.0222))/2=0.5

На конец анализируемого периода значение показателя меньше 1, что говорит о том, что предприятие не сможет восстановить свою платежеспособность.

Поскольку коэффициент текущей ликвидности за 2017 оказался ниже нормы (1.3077<2), то необходимо рассчитывать коэффициент восстановления платежеспособности. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности.

Квосст.платеж.=(КТЛкп+6/Т*(КТЛкп–КТЛнп))/2 = (1.3077+6/12*(1.3077-0.9517))/2=0.7

На конец анализируемого периода значение показателя меньше 1, что говорит о том, что предприятие не сможет восстановить свою платежеспособность.

Соотношение краткосрочной дебиторской и краткосрочной кредиторской задолженности

КДК=ДЗ/КЗ

КДК(2015)=23001/154013=0.1493

КДК(2016)=50530/198000=0.2552

КДК(2017)=64056/195468=0.3277

Таблица 4 – Анализ финансовой устойчивости

| Показатели | Отклонения | ||||

| 2016 г. к 2015 г. | 2017 г. к 2016 г | ||||

| 1. Собственный капитал, Kp | -16532 | ||||

| 2. Внеоборотные активы, BA | -40240 | ||||

| 3. Наличие собственных оборотных средств (СОС1), ЕС, (п.1-п.2) | -20429 | -27939 | |||

| 4. Долгосрочные обязательства, KТ | |||||

| 5. Наличие собственных и долгосрочных заемных источников формирования запасов (СОС2), ЕМ, (п.3+п.4) | -20429 | -27939 | |||

| 6. Краткосрочные займы и кредиты, Kt | -124341 | -59694 | |||

| 7. Общая величина основных источников формирования запасов (СОС3), Еa, (п.5+п.6) | -152280 | ||||

| 8. Общая величина запасов, Z | -136146 | ||||

| 9. Излишек (+)/недостаток (-) собственных источников формирования запасов, ±ЕС, (п.3-п.8) | -415186 | -306979 | -231569 | ||

| 10. Излишек (+)/недостаток (-) собственных и долгосрочных заемных источников формирования запасов, ±ЕМ, (п.5-п.8) | -415186 | -306979 | -231569 | ||

| Излишек (+)/недостаток (-) общей величины основных источников формирования запасов, ±Еa, (п.7-п.8) | -122140 | -138274 | -122558 | -16134 | |

| 12. Трехкомпонентный показатель типа финансовой ситуации, S | (0;0;0) | (0;0;0) | (0;0;0) | - | - |

Финансовое состояние организации на конец анализируемого периода является кризисным (на грани банкротства Z > Ec+KT+Kt), так как в ходе анализа установлен недостаток собственных оборотных средств 231569 тыс.руб., собственных и долгосрочных заемных источников формирования запасов 231569 тыс.руб. и общей величины основных источников формирования запасов 122558 тыс.руб.

Таблица 5 – Показатели прибыли организации.

| Показатели | Изменения | Темпы роста | ||

| 1. Выручка, V | -211829 | 79.98 | ||

| 2. Расходы по обычным видам деятельности | -204577 | 78.7 | ||

| 3. Прибыль (убыток) от продаж (п.1-п.2) | -7252 | 92.56 | ||

| 4. Прочие доходы и расходы, кроме процентов к уплате | -49999 | -57470 | -669.24 | |

| 5. EBIT (прибыль до уплаты процентов и налогов) (п.3+п.4) | -64722 | 38.36 | ||

| 6. Проценты к уплате | -16580 | 50.36 | ||

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее | -14099 | -14997 | -898 | 106.37 |

| 8. Чистая прибыль (убыток) (п.5-п.6+п.7) | -49040 | 14.7 | ||

| 9. Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса | -13938 | -931.42 |

В отчетном году у предприятия имеется прибыль от продаж в размере 90269 тыс.руб.

Выручка предприятия за анализируемый период упала на 20.02%.

Прибыль от основной деятельности предприятия снизилась на 7.44%, что является негативным фактором. При этом прибыль до уплаты налогов снизилась на 61.64%.

Нераспределенная прибыль за отчетный период выросла на 1031.42%.

Сравнив темп роста выручки и себестоимости можно судить об эффективной или неэффективной деятельности предприятия за период.

79.98>78.7, следовательно, деятельность предприятия можно оценить как эффективную.

Считается, что организация работала в отчетном периоде эффективно, если TpV<tpЧП,

где TpV - темп роста выручки, TpЧП - темп роста чистой прибыли.

TpV(2017)=79.98%

TpЧП(2017)=14.7%

Чистая прибыль возросла не так значительно, как выручка.

Рентабельность продаж (валовая маржа)

R=Прибыль от реализации/Выручка

R(2016)=97521/1057847=9.22%

R(2017)=90269/846018=10.67%

Рентабельность продаж

REBIT(2016)=104992/1057847=9.93%

REBIT(2017)=40270/846018=4.76%

Рентабельность продаж по чистой прибыли (коммерческая маржа)

Rч=Чистая прибыль/V

Rч(2016)=57491/1057847=5.43%

Rч(2017)=8451/846018=1%

Рентабельность затрат

Rс=П/(Себестоимость+Расходы на продажу)

Rс(2016)=97521/960326=10.15%

Rс(2017)=90269/755749=11.94%

Коэффициент покрытия процентов к уплате

ICR=EBIT/Проценты к уплате

ICR(2016)=104992/33402=3.14

ICR(2017)=40270/16822=2.39

Таблица 6 - Анализ рентабельности

| Показатели | Изменения | ||

| 1. Рентабельность продаж (валовая маржа), % | 9.22 | 10.67 | 1.45 |

| 2. Рентабельность продаж по EBIT, % | 9.93 | 4.76 | -5.17 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки), % | 5.43 | -4.43 | |

| 4. Рентабельность затрат, % | 10.15 | 11.94 | 1.79 |

| 5. Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 3.14 | 2.39 | -0.75 |

Прибыль от продаж в анализируемом периоде составляет 10.67% от полученной выручки.

Соотношение чистой прибыли и выручки от продаж, то есть показатель рентабельности продаж по чистой прибыли, отражает ту часть поступлений, которая остается в распоряжении предприятия с каждого рубля реализованной продукции. В данном случае это 1%.</tp

Оборачиваемость оборотных средств

ООС=V/COC

ООС(2016)=1057847/401429.5=2.64

ООС(2017)=846018/372797=2.27

Оборачиваемость запасов

ОZ=С/Z

ОZ(2016)=876464/354623=2.47

ОZ(2017)=710665/297599=2.39

Оборачиваемость дебиторской задолженности

ОR=V/Ra

ОR(2016)=1057847/36765.5=28.77

ОR(2017)=846018/57293=14.77

Оборачиваемость кредиторской задолженности

ОC=V/Cr

ОC(2016)=1057847/176006.5=6.01

ОC(2017)=846018/196734=4.3

Оборачиваемость краткосрочной задолженности

ОKt=V/Kt

ОKt(2016)=1057847/407889=2.59

ОKt(2017)=846018/344472=2.46

Оборачиваемость активов

ОA=V/Активы

ОA(2016)=1057847/718072=1.47

ОA(2017)=846018/675023=1.25

Оборачиваемость собственного чистого капитала

ОCK=V/COC2

ОCK(2016)=1057847/300005=3.53

ОCK(2017)=846018/330354=2.56

Оборачиваемость готовой продукции

Or=V/Zr

Or(2016)=1057847/= -

Or(2017)=846018/= -

Оборачиваемость оборотных активов

Oa=V/ОА

Oa(2016)=1057847/401429.5=2.64

Oa(2017)=846018/372797=2.27

Таблица 7 - Коэффициенты эффективности работы предприятия

| Показатели | Изменения | ||

| Оборачиваемость оборотных средств | 2.64 | 2.27 | -0.37 |

| Оборачиваемость запасов | 2.47 | 2.39 | -0.08 |

| Оборачиваемость дебиторской задолженности | 28.77 | 14.77 | -14 |

| Оборачиваемость кредиторской задолженности | 6.01 | 4.3 | -1.71 |

| Оборачиваемость краткосрочной задолженности | 2.59 | 2.46 | -0.13 |

| Оборачиваемость активов (капитала) | 1.47 | 1.25 | -0.22 |

| Оборачиваемость собственного чистого капитала | 3.53 | 2.56 | -0.97 |

| Оборачиваемость оборотных активов | 2.64 | 2.27 | -0.37 |

| Длительность оборота оборотных средств | 136.4 | 158.6 | 22.2 |

| Длительность оборота запасов (срок хранения) | 145.7 | 150.6 | 4.9 |

| Длительность оборота дебиторской задолженности (оборачиваемость средств в расчетах) | 12.5 | 24.4 | 11.9 |

| Длительность оборота кредиторской задолженности | 59.9 | 83.7 | 23.8 |

| Длительность оборота краткосрочной задолженности | 146.3 | 7.3 | |

| Длительность оборота активов | 244.9 | 43.1 | |

| Длительность оборота собственного чистого капитала | 140.6 | 38.6 | |

| Длительность оборота оборотных активов | 136.4 | 158.6 | 22.2 |

| Среднедневной расход денежных средств, РДС | 2667.6 | 2099.3 | -568.3 |

| Продолжительность операционного цикла, дни (п.1+п.2) | 282.1 | 309.2 | 27.1 |

| Продолжительность финансового цикла, дни (п.11-п.4) | 222.2 | 225.5 | 3.3 |

| Длительность оборота чистого производственного оборотного капитала, дни (п.2+п.3-п.4) | 98.3 | 91.3 | -7 |

Коэффициент общей оборачиваемости капитала показывает эффективность использования имущества, отражает скорость оборота всего капитала организации. Продолжительность нахождения капитала в активах организации сократилась на 0.22 и составила 14.77 раз.

Следует отметить, что оборачиваемость дебиторской задолженности выше оборачиваемости кредиторской, что является благоприятным фактором в деятельности предприятия.

Дебиторская задолженность оборачивается быстрее оборотных средств. Это означает довольно высокую интенсивность поступления на предприятие денежных средств, то есть в итоге – увеличение собственных средств.

Одновременное снижение показателей рентабельности и оборачиваемости активов является показателем наличия проблем, связанных, например, с реализацией продукции и работой отдела маркетинга (темпы роста выручки замедляются).

Коэффициент отдачи собственного чистого капитала показывает скорость оборота собственного капитала, т.е. отражает активность использования денежных средств. В организации на каждый рубль инвестированных собственных средств приходится 2.56 руб. выручки от продаж.

Оборачиваемость активов за анализируемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 288 календарных дня.

Поскольку оборачиваемость кредиторской задолженности выше оборачиваемости дебиторской задолженности, то такое положение дел можно назвать положительным фактором в деятельности предприятия.

Показатель длительности оборота краткосрочной задолженности по денежным платежам (146.3 дн.), рассматриваемый как индикатор платежеспособности в краткосрочном периоде, не превышал 180 дней. Таким образом, можно предположить, что сроки выполнения обязательств еще не истекли или у предприятия хватит ресурсов, чтобы расплатиться с кредиторами.

Интервал самофинансирования (или платежеспособности) на конец отчетного периода свидетельствует о низком уровне резервов у предприятия для финансирования своих затрат в составе себестоимости.

Проведенный анализ позволил сделать следующие выводы. Финансовый цикл организации можно признать "классическим". Дебиторская задолженность покупателей и заказчиков превышает полученные авансы. Кредиторская задолженность перед поставщиками и подрядчиками превышает выданные авансы. Такая ситуация не оказывает влияния на финансовую устойчивость, поскольку дебиторская задолженность уравновешивается кредиторской. Имеет место небольшой выигрыш во времени за счет смещения финансового цикла, отсюда небольшое положительное влияние на прибыль. Положение предприятия можно охарактеризовать как рынок "покупателя" на рынке сбыта и рынке поставок.

Следует обратить внимание на то, что средняя за анализируемый период величина длительности оборота чистого производственного оборотного капитала положительна, что обеспечивает платежеспособность организации в долгосрочном периоде.

Длительность одного оборота оборотных средств увеличилась на 22.2 дней, что является негативным фактором для предприятия.

Срок оборачиваемости средств в расчетах показывает средний срок погашения дебиторской задолженности. Из-за увеличения срока расчетов с покупателями на 11.9 дн. из оборота были выведены дополнительные денежные средства.

Срок хранения запасов возрос на 4.9 дня, что является негативным фактором.

Дополнительный приток денежных средств организации возник в связи с увеличением срока погашения кредиторской задолженности на 23.8 дн.

Оборачиваемость собственного капитала возросла на 38.6 дней, что говорит об ускорении ввода денежных средств в оборот.

За отчетный период длительность операционного цикла увеличилась на 27.1, что негативно характеризует деятельность организации.

В отчетном периоде финансовый цикл увеличился, что отрицательно характеризует финансовую дисциплину на предприятии.

На основе расчета продолжительности оборота оборотных активов в днях можно определить величину дополнительно привлекаемых в оборот (высвобождаемых из оборота) оборотных средств в результате замедления (ускорения) их оборачиваемости:

Величина дополнительно вовлеченных в оборот средств составила 101287.155 тыс.руб.

Задание 2

На основе имеющихся данных о чистом доходе инвестиционных проектов рассчитайте:

- чистую текущую стоимость,

- срок окупаемости проекта (представить аналитически и графически),

- максимальный денежный отток (представить графически),

- внутреннюю норму доходности,

- рентабельность инвестиций.

На основе полученных результатов произведите сравнительную оценку проектов. Процентная ставка дисконтирования равна средневзвешенной стоимости капитала.

Для финансирования первоначальных инвестиций привлекается кредит в сумме 7000 тыс. руб. под 15% годовых. Остальную часть составляет акционерный капитал с дивидендной ставкой 10%.

| Годы реализации проекта | Проект 1 | Проект 2 |

| -18000 | -1500 | |

где,

kd - рыночная ставка по используемому компанией заемному капиталу, %;

T - ставка налога на прибыль, доли ед.;

D - сумма заемного капитала компании, ден. ед.;

E - сумма собственного капитала компании, ден. ед.;

ke - рыночная (требуемая) ставка доходности собственного капитала компании, %.

WACC 1= 0,15*(1-0,2)*  = 0,11 или 11%

= 0,11 или 11%

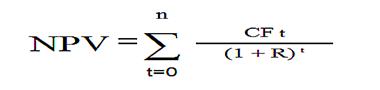

NPV1 =

NPV2 =

Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Дисконтированный показатель периода окупаемости определяют по формуле:

Рассчитываем дисконтированный период окупаемости:

1 проект

Таким образом, дисконтированный период окупаемости по проекту №1 составляет 3,77 года, по проекту №2 – 0,33 года. Следовательно, второй проект реализовать наиболее целесообразно.

Согласно графику 1, основные денежные средства по первому проекту происходит нарастающие, с каждым годом они увеличиваются.

Согласно графику 2, основные денежные средства поступают в первый год проекта, потом они сокращаются, на третьем и четвертом году они находятся почти на одном уровне.

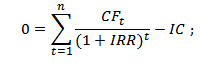

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

IRR1 = 13.26

IRR2 = 449.83

R1 = 1080/18000 = 6%

R2 = 16495/1500 = 1100%

Бухгалтерский баланс предприятия 4

| Актив | Код строки | На начало первого периода, тыс. руб. | На конец первого периода, тыс. руб. | На конец второго периода, тыс. руб. |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Основные средства | ||||

| Финансовые вложения | — | |||

| Прочие внеоборотные активы | 9869— | |||

| Итого по разделу I | ||||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы, в том числе: | ||||

| сырье, материалы и другие аналогичные ценности | ||||

| затраты в незавершенном производстве | ||||

| готовая продукция и товары для перепродажи | ||||

| товары отгруженные | — | — | — | |

| расходы будущих периодов | ||||

| Налог на добавленную стоимость по приобретенным ценностям | ||||

| Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | — | — | — | |

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты | ||||

| Финансовые вложения | — | |||

| Денежные средства | ||||

| Прочие оборотные активы | — | — | — | |

| Итого по разделу II | ||||

| БАЛАНС |

| Пассив | Код строки | На начало первого периода, тыс. руб. | На конец первого периода, тыс. руб. | На конец второго периода, тыс. руб. |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал | ||||

| Добавочный капитал | ||||

| Резервный капитал | — | — | — | |

| Нераспределенная прибыль (непокрытый убыток) | -4216 | -18154 | ||

| Итого по разделу III | 3 1 8449 | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | — | — | — | |

| Отложенные налоговые обязательства | — | — | — | |

| Прочие обязательства | — | — | — | |

| Итого по разделу IV | — | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | ||||

| Кредиторская задолженность | ||||

| в том числе: поставщики и подрядчики | ||||

| задолженность перед персоналом организации | ||||

| задолженность перед государственными внебюджетными фондами | ||||

| задолженность по налогам и сборам | ||||

| прочие кредиторы | ||||

| Доходы будущих периодов | ||||

| Оценочные обязательства | — | — | — | |

| Прочие обязательства | — | — | — | |

| Итого по разделу V | ||||

| БАЛАНС |