(Информация по слайдам)

1. Отпуска сотрудников чаще всего приходятся на летний период. Неравномерная нагрузка на расходы организации по выплате отпускных на этот период может быть распределена на весь календарный год путем определения оценочного обязательства по оплате отпусков.

2.1 Понятие "резерв" заменено на понятие "оценочное обязательство", которое возникает у организации исходя из норм законодательных и иных нормативных правовых актов.

2.2 Таким образом, на счете 96 "Резервы предстоящих расходов" отражаются лишь те резервы, создание которых предусмотрено ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы", утвержденным Приказом Минфина России от 13.12.2010 N 167н.

2.3 Оценочным является обязательство организации с неопределенной величиной и (или) сроком исполнения.

2.4 Вместе с тем согласно п. 5 данного ПБУ оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

1) у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой она не может избежать. В случае когда у организации возникают сомнения в наличии такой обязанности, она признает оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что обязанность существует;

2) уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно;

3) величина оценочного обязательства может быть обоснованно оценена.

2.5. Для признания оценочного обязательства по оплате отпусков работникам организацией выполняются все условия, перечисленные в п. 5 ПБУ 8/2010, а именно:

- в соответствии с нормами гл. 19 ТК РФ у организации имеется обязанность по предоставлению и оплате отпусков работников, избежания исполнения данной обязанности у организации не имеется;

- в результате оплаты отпусков у организации произойдет уменьшение экономических выгод;

- величина размера оплаты отпусков может быть определена.

3. Кто должен признавать оценочное обязательство по оплате отпусков?

Создавать обязательство по оплате отпусков в бухгалтерском учете должны все юридические лица, кроме субъектов малого предпринимательства. Правда, если последние являются эмитентами публично размещаемых ценных бумаг, то они также обязаны применять положения ПБУ 8/2010 (п. 3 ПБУ 8/2010).

Индивидуальные предприниматели без образования юридического лица могут не руководствоваться ПБУ 8/2010.

4. Когда создавать оценочное обязательство по оплате отпусков?

Признавать оценочное обязательство можно:

· в начале календарного года сразу на всю планируемую сумму отпускных за год. Этот вариант расчета служит некой «подушкой безопасности», поскольку гарантирует исполнение обязательств даже в случае массового предоставления отпуска авансом;

· исходя из количества не использованных дней оплачиваемого отпуска, заработанных каждым сотрудником на конец каждого месяца (квартала). 4.1

4.2 Налоговый резерв создавать не обязательно

Признавать обязательство по оплате отпусков в обязательном порядке нужно лишь в бухгалтерском учете. Что касается налогового, то, как и раньше, компании имеют право выбора (ст. 324.1 НК РФ).

5. Определение величины оценочного обязательства по оплате отпусков

ПБУ 8/2010 не содержит указания на то, каким образом следует рассчитать величину оценочного обязательства по оплате отпусков. Сказано лишь, что это должна быть наиболее достоверная денежная оценка расходов, необходимых для расчетов обязательства (п. 15 ПБУ 8/2010).

Таковой является величина, необходимая непосредственно для исполнения (погашения) обязательства по состоянию на отчетную дату. В случае с отпускными имеется в виду, что суммы оценочного обязательства должно хватить на оплату отпусков всем сотрудникам.

Механизм расчета компания вправе выбрать сама. Здесь возможно несколько вариантов:

· упрощенный расчет по предприятию в целом на основе плановых показателей по начислению заработной платы (это наименее трудоемкий, но и наименее точный вариант);

· расчет на основе данных о сумме отпускных, фактически начисленных в предыдущем календарном году, скорректированных на коэффициент повышения заработной платы и коэффициент изменения численности сотрудников);

· точный расчет по каждому сотруднику (это возможно, если, к примеру, компания небольшая).

5.1. В любом случае при расчете суммы обязательства нужно запланировать сумму:

· отпускных (до удержания НДФЛ);

· страховых взносов, начисляемых с отпускных.

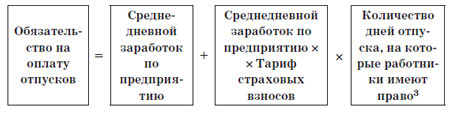

6. Упрощенный расчет в целом по предприятию

· Сумму оценочного обязательства по оплате отпусков можно считать в целом по предприятию по формуле:

6.1

3 Показатель определяется на конец отчетного периода. При этом расчет ведется исходя из количества дней неиспользованного отпуска. Примем, что, если расчет производят в начале года, показатель равен 28 дням

6.2. При этом показатель среднего дневного заработка по предприятию рассчитывают следующим образом:

Применяя этот способ расчета, вы должны отдавать себе отчет, что он не претендует на точность. Дело в том, что в данном случае абсолютно не учитываются нормы Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922 (в частности, об исключаемых периодах и учитываемых выплатах).

7. Расчет на основе данных прошлых периодов

Применение этого способа удобнее рассмотреть на примере.

Пример 2

Условие:

В 2011 г. сумма выплат, начисленная за труд всем работникам предприятия, составила 3 000 000 руб.

Сумма отпускных равнялась 240 000 руб.

С 1 января 2012 г. произошла индексация окладов на 5%. Численность работников сократилась в общей сложности на 10%.

Решение:

Соотношение отпускных и заработной платы за 2011 г.:

240 000 руб.: 3 000 000 руб. = 0,08.

В связи с изменением штатной численности и уровня оплаты труда планируется, что в 2012 г. общая сумма заработной платы составит:

3 000 000 руб. x 1,05 x 0,9 = 2 835 000 руб.

Можно предположить, что соответствующим образом изменится сумма отпускных и составит:

2 835 000 руб. x 0,08 = 226 800 руб.

Рассчитаем сумму страховых взносов с планируемой суммы отпускных и сложим две величины. В результате получим:

226 800 руб. + (226 800 руб. x 31,4%) = 298 015,2 руб.

8. Расчет по каждому работнику

Если в компании принято решение рассчитывать оценочное обязательство на оплату отпусков по каждому работнику, его следует считать по формуле:

8.1.

4 Показатель определяется на момент начисления обязательства. Однако в момент расчета отпускных он будет другим. Несмотря на это, данный способ расчета самый точный из описанных.

9. Надо ли уточнять величину оценочного обязательства по оплате отпусков?

Уточнять величину оценочного обязательства по оплате отпусков следует ежеквартально на отчетную дату (то есть на 31 марта, 30 июня, 30 сентября).

9.1 Но если есть желание и необходимость (например, если в организацию были приняты новые сотрудники либо уволены старые), уточнять величину суммы можно и чаще. Поступать так позволяет пункт 23 ПБУ 8/2010.

9.2. По результатам уточнения следует составить соответствующие записи в зависимости от того, хватает суммы принятого обязательства или нет (об этом рассказано чуть ниже).

10. Учетная политика

10.1 Выбранный способ расчета оценочных обязательств на оплату отпусков следует закрепить в учетной политике.

10.2 10.3 Бухгалтерский учет

10.4 Начиная с 2011 года на счете 96 «Резервы предстоящих расходов» организация отражает суммы оценочных обязательств, созданных по положениям ПБУ 8/2010. В соответствии с пунктом 21 ПБУ 8/2010 на счете 96 в течение отчетного года при фактических расчетах по признанным оценочным обязательствам в бухгалтерском учете отражается сумма затрат, связанных с выполнением указанных обязательства. К счету 96 следует открыть субсчет «Оценочное обязательство на оплату отпусков».

10.5 Согласно пунктам 3 и 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина РФ от 6 мая 1999 г. № 33н, затраты на оплату труда являются расходами по обычным видам деятельности, если работники не участвуют в создании инвестиционного (внеоборотного) актива.

10.6 В зависимости от характера оценочного обязательства его величина признается в составе следующих видов затрат:

10.7

1) расходы по обычным видам деятельности при условии, что существующее на отчетную дату обязательство связано с производством продукции, выполнением работ, оказанием услуг, которые организация осуществляет на постоянной основе:

Дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу.

Кредит счета 96 «Резервы предстоящих расходов»;

10.8

2) капитализация затрат в стоимости актива при условии, что существующее на отчетную дату обязательство связано с созданием, сооружением, приобретением, строительством, изготовлением имущественного объекта:

Дт 08 «Вложения во внеоборотные активы», Кт 96 «Резервы предстоящих расходов»;

10.9

3) прочие расходы при условии, что существующее на отчетную дату обязательство не связано с обычными видами деятельности организации или с созданием, сооружением, приобретением, строительством, изготовлением объекта имущества:

Дт 91 «Прочие доходы и расходы», Кт 96 «Резервы предстоящих расходов».

10.10

Фактические расходы по оплате труда работникам за время отпуска, на которые был образован резерв, относятся в дебет счета 96 «Резервы предстоящих расходов» в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

10.11

В случае если средств оценочного обязательства недостает, то затраты организации по отпускным отражают в бухгалтерском учете в общем порядке. Если сумма отпускных, начисляемых в текущем месяце, превышает сумму созданного на этот момент оценочного обязательства, то корреспонденцию по дебету счета 96 делают только на сумму, которая на этом счете имеется, а сумму превышения относят непосредственно в дебет счетов учета затрат организации. В последующем сумма оценочного обязательства должным образом корректируется.

10.12

Если отпускные работнику уже выплачены, обязательство под них в текущем году больше не формируется.

11. Оценочное обязательство по оплате отпусков в бухгалтерской отчетности

Если величина оценочного обязательства по оплате отпусков является существенной, информацию о нем нужно раскрыть в бухгалтерской отчетности (п. 24 ПБУ 8/2010).

11.1

В соответствиями с требованиями пункта 23 ПБУ 8/2010 обоснованность признания и величина оценочного обязательства по оплате отпусков подлежат проверке организацией в конце отчетного года, а также при наступлении каких-либо новых событий, влияющих на это обязательство:

11.2

· увольнение работника;

· предоставление отпуска работнику;

· увеличение количества неиспользованных дней отпуска;

· изменение условий коллективного и (или) трудового договора в отношении предоставления оплачиваемого отпуска работнику;

· изменение законодательства и (или) учетной политики организации в отношении бухгалтерского учета оценочных обязательств;

· изменение оценочных значений, связанных с оценочным обязательством по оплате отпусков, а также других событий и появления новой информации, которые оказывают влияние на порядок признания и оценки величины оценочного обязательства по оплате отпусков.

11.3

Согласно пункту 19 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного приказом Минфина РФ от 6 июля 1999 г. № 43н, оценочные обязательства в бухгалтерском балансе должны отражаться в зависимости от срока их создания (погашения) как краткосрочные или долгосрочные. Исходя из положений трудового законодательства оценочное обязательство по оплате отпусков работников всегда относится к краткосрочным.

11.4 Благодарю за внимание