Развитие российского рынка платежных карточек является одним из важнейших факторов при решении задач по сокращению расчетов наличными деньгами и развитию безналичных расчетов в области розничных платежей. Для решения указанной задачи Банком России проводиться работа по созданию условий для дальнейшего совершенствования современных инструментов розничных платежей, способствующих развитию в России карточной индустрии.

Развитие карточной индустрии обеспечивает повышение прозрачности финансовых операций, прирост налоговых поступлений, существенно снижает издержки, связанные с обслуживанием наличного денежного оборота, ведет к увеличению объема привлеченных денежных средств в банковскую сферу и соответственно кредитных возможностей банков, а так же во многом способствует активному развитию смежных сфер деятельности, таких как производственная, социальная и сфера занятости.

Среди платежных инструментов, используемых на рынке розничных платежей, одному из ведущих позиций занимают платежные карточки.

Во многом благодаря универсальности платежной карточки, адекватно отвечающей потребностям розничного бизнеса, возможно решать различные задачи не только в сфере розничных услуг, но и в социальной, бюджетной сферах. Поэтому кредитными организациями, развивающими свои розничные банковские услуги, отдается предпочтение (не только в Росси, но и зарубежном) карточному направлению.

На данный момент на рынке присутствуют карты международных, так и российских платежных систем. При этом лидирующие позиции занимает Visa International, который принадлежит более половины российского рынка (рис.1).

Рисунок 1 - Структура российского рынка пластиковых карт

Из отечественных продуктов выделяют только Сберкарт, которая занимает около 6% рынка. В целом можно сказать, что карты российских систем значительно уступают международным картам по степени распространения.

Спрос на кредитные карты тоже растет. Популярность данного банковского продукта эксперты связывают с кредитным бумом. Население нуждается в заемных средствах, а получать их по карте и проще и удобнее.

Среди держателей кредитных карт большинство пользуются картой VISA Classic (31%), вторая по популярности платежная система – MasterCard и MasterCard Standard (18%). Примерные равные доли пользуются картами VISA Gold (13%), MasterCard Gold (11%) и American Express (10%).

На развитие рынка пластиковых карт оказывает влияние культур потребления этих продуктов. В отличии от европейских стран и США, в России большинство потребителей пока еще используют карту для получения заработной платы или стипендии (90%). Доля респондентов, использующих карту для оплаты товаров и услуг в магазинах, составляет 10%, для хранения сбережений – 6%.

Таким образом, принимая во внимания значительный темп роста выпуска карточек можно прогнозировать, что через один-два года на каждого жителя будет приходиться по одной карточке.

Среди держателей карточек подавляющее составляют держатели расчетных (дебетовых) карточек. Кредитными организациями программ потребительского кредитования. Их доля в общем количестве эмитированных карточек составляет 90,9%. При этом количество карточек, полученных держателями по собственной инициативе, мо прежнему незначительно, то есть подавляющее большинство карточек – это карточки, выданные кредитными организациями в рамках «зарплатных» проектов.

Количество кредитных карточек, выданных, в том числе в рамках реализации кредитными организациями программ потребительского кредитования, по сравнению с прошлым годом увеличилось на 58% и по состоянию на 1 января 2010 года составило более 8,6% от общего количества банковских карточек. Возрастная категория держателей карточек – это населения в возрасте от 25 до 44 лет.

Эмиссия предоплатных карт составляет лишь 0,4%. Сегмент их использования ограничен оплатой мобильной связи, а так же товаров и услуг, приобретаемых через Интернет.

Рост количества безналичных платежей с использованием карточек в значительной степени связан с ростом количества операций по оплате жилищно-коммунальных услуг, услуг мобильной связи, Интернет-провайдеров, кабельного телевиденья т.п., совершаемых посредством банкоматов и мобильных телефонов.

Инфраструктура обслуживания платежных карточек в основном сосредоточена в столице региона (более 60%) и в других регионах (менее 30%). Очень слабо развита инфраструктура обслуживания в сельской местности. Поэтому важной задачей является привлечение к обслуживанию новых торгово-сервисных точек, а также расширение функциональных возможностей банкоматов. Причем при расширении количества точек обслуживания необходимо в первую очередь исходить из принципа «шаговой» доступности, повышая возможности применения карточек в точек повседневного обслуживания.

Характеристика зарубежных рынков платежных карточек достаточно сильно различается между собой. Наиболее развитыми являться рынки таких стран, как США и Великобритании.

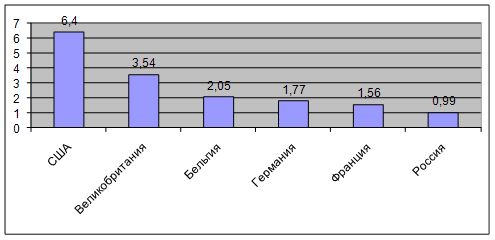

В Российской Федерации сегодня этот показатель составляет 0,73 карточки на одного жителя и, учитывая высокие темпы прироста их эмиссии, можно прогнозировать, что в ближайшие годы этот показатель достигнет уровня Западной Европы (см рис 2).

Рисунок 2 - Количество платежных карточек на одного жителя на конец 2010 года

На конец 2010 года по количеству POS-терминалов на миллион жителей значительно лидирует Франция (18 071 терминал), Великобритания (17 384) и США (17 288), что подтверждает развитость рынка платежных карточек в этих странах. В тоже время данный показатель на территории Российской Федерации на конец 2010 года составил 1686 терминалов на миллион жителей.

Основная часть мирового рынка пластиковых карт контролируется двумя крупнейшими компаниями - Visa International и MasterCard International. Если разделить весь мировой рынок пластиковых карт на сферы влияния основных игроков - платежных систем, то получится следующая картина: на платежную систему Visa приходится около 57%, на Europay/MasterCard примерно 26%, на American Express - порядка 13%, и на другие (включая DinersClub и JCB) - 4%.

Российские банки всегда отличались стремлением активно развивать карточный бизнес и уже накопили определенный опыт выпуска как зарубежных карточек по лицензии крупнейших финансовых ассоциаций, так и собственных рублевых и валютных карт. Тем не менее, масштабы использования платежных карт все еще заметно уступают среднестатистическим показателям по странам Европы.

Согласно данным ЦБ об операциях с картами, эмитированными российскими банками, по итогам 2010 года число банковских карт в России составило 125,8 млн штук. При этом в прошлом году было выпущено 4,7 млн карт, что в 3,3 раза меньше, чем годом ранее. В последующие годы объем эмиссии карт был существенно выше: так, в 2010 году банки выпустили 15,7 млн, в 2009 году — 20,1 млн, в 2008 году — 26,6 млн карт.

Столь существенное сокращение объема эмиссии в 2010 году объясняется в первую очередь сокращением числа карт, выпускаемых банками, специализирующимися на потребительском кредитовании и занимающимися почтовой рассылкой кредитных карт, отмечают в Банке России. Лидерами в этой области являются банк "Русский стандарт" (общий объем эмиссии — около 26 млн карт), ХКФ банк (около 10 млн карт). Вчера в этих банках отказались предоставить данные по объемам эмиссии в 2010-2009 годах. В банке "Ренессанс Кредит", также занимающемся рассылкой карт, сообщили, что в 2010 году банк выпустил в 3,5-4,5 раза меньше карт, чем это могло быть, если бы не было кризиса, поскольку еще в октябре 2009 года было принято решение о значительном сокращении объемов кредитования. В результате в 2010 году "Ренессанс Кредит" выпустил 426 тыс. карт против 1,684 млн годом ранее.[1]

По данным ЦБ, в 2010 году банки в основном эмитировали расчетные (дебетовые) карты в рамках зарплатных проектов — на их долю приходится более 90% всех банковских карт в России, в то время как на кредитные карты лишь 8%. Значительная часть в общем объеме выпущенных в 2010 году карт приходится на госбанки: так, ВТБ 24 увеличил в прошлом году объем эмиссии более чем на 15%, а Сбербанк — более чем на 30% по сравнению с предыдущим годом.

В то же время в 2010 году отмечается некоторое увеличение доли активных карт, добавляют в ЦБ. Если в 2010 году по сравнению с годом ранее относительный рост количества банковских карт составил 5,7%, то количество операций по картам увеличилось на 17,7%, с 572,912 млн операций в 2010 году до 674,484 млн в 2009 году. Сумма операций, осуществленных физическими лицами с использованием банковских карт, увеличилась по сравнению с 2008 годом на 7,4%, до 9,53 трлн руб. Конечно, немаловажную роль сыграло снижение объемов эмиссии карт банками, занимающимися рассылкой кредитных карт, поскольку доля активных карт в их портфелях невелика, менее 30-40%, отмечает аналитик ИФК "Метрополь" Марк Рубинштейн.

К сожалению, для российского пользователя банковская карта представляет собой скорее больше не платежный инструмент, а средство снятия наличных денег. По данным исследования КОМКОН доля карточных платежей в ежедневных расчетах населения более чем в 10 раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России.

Рынок платежных карт всё больше становится полем конкурентной борьбы между российскими банками. Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности. В среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций. Во-первых, нужно отметить такие доходные проекты как реализация зарплатных схем, столь популярных в России и некоторых странах СНГ. Издержки обслуживания подобных проектов для банка минимальны вследствие высокой степени автоматизации процесса. Во-вторых, весьма существенными могут быть для банка комиссионные отчисления за проведение платежей при использовании пластиковых карт, а также комиссии, получаемые от торгово-сервисных предприятий за обслуживание.

Специфика российского рынка состоит в том, что рынок развивается в основном не за счет индивидуальных вкладчиков и держателей карт, а за счет зарплатных проектов. Суть которых - обслуживание банком процесса начисления и выдачи заработной платы сотрудникам предприятия с использованием банковских пластиковых карт. Эта система очень широко распространена в регионах России и доля зарплатных карточек оставляет порядка 80 процентов всех выпушенных карт. Это во многом объясняет поведение держателей, которые после начисления заработной платы сразу же ее снимают в банкомате, отсюда и возникает высокий процент снятия наличных денежных средств.

По мнению аналитиков, рынок пластиковых карт в России находится еще на этапе становления. По итогам первой половины 2010 года в стране числится более 92 млн. банковских пластиковых карт – менее одной на каждого жителя. В мире на каждого человека приходится в среднем более трех пластиковых карт.

Рынок банковских карт неоднороден. В последнее время наибольшими темпами растет самый перспективный его сегмент - эмиссия кредитных карт. Например, по итогам прошлого года их количество увеличилось на 85%, в то время как дебетовых – лишь на 32%.

Как отмечает Дельпаль, рынок карт в России изначально начинался с дебетовых продуктов, в то время как зарубежные рынки начинали с кредитов. Постепенно с ростом кредитной инициативы россиян доля дебетовых карт снижается.

Впрочем, дебетовый сегмент по-прежнему расценивается участниками рынка как весьма перспективный. Во-первых, государство, озабоченное проблемой «черной» обналички и отмывания сомнительных денег, судя по всему, готово стимулировать рынок безналичных платежей и в парламентских кулуарах уже лежит несколько законопроектов на сей счет. Во-вторых, самим банкам выгодно стимулировать в клиентах тягу к зарплатным проектам, себестоимость обслуживания которых ниже цены классических кассовых операций. К тому же в условиях затягивания поясов на мировом рынке межбанковских заимствований так называемые «остатки на счетах» (то есть деньги, которые остаются лежать на вашем текущем счете) начинают представлять для банков все больший интерес в качестве удобных оборотных средств.

Несмотря на впечатляющие темпы, «пластиковый» рынок сохраняет негативные черты, которые были присущи ему и ранее. Одна из них – уже упомянутая привычка россиян просто снимать с помощью карты деньги со счета. То есть в многих случаях карты работают лишь два раза в месяц – в дни «аванса» и «получки». Около 90% всех действий, производимых с использованием карт, приходится именно на простую «обналичку» в банкоматах. Доля более доходных для банков транзакций - операций, связанных с безналичными платежами, - продолжает оставаться низкой.

Подобная ситуация наблюдается и в кредитном сегменте «пластикового» рынка. Карта используется большинством заемщиков опять же для «обналички», несмотря на то, что в большинстве банков обналичивать кредитку - крайне невыгодная операция, которая предусматривает повышенные комиссии и проценты. Однако это не останавливает клиентов. Некоторые эксперты полагают, что причины кроются в «ментальной любви» россиян к наличным и в отсутствии должного понимания функций кредитных карт.

Еще одна проблема – географический перекос карточного рынка. Он развивается, прежде всего, за счет ограниченного числа регионов, на которые приходится основная доля эмиссии и использования пластиковых карт. Большая часть российских банковских карт эмитирована в трех регионах – в Москве и Московской области (более 43,7 млн карт), Петербурге (свыше 4,45 млн. карт) и Свердловской области (более 2,8 млн. карт). Причина диспропорции известны – карты распространяются прежде всего там, где более высокий уровень доходов и хорошо развитые банковские сети.

Рост конкуренции на рынке пластика заставляет банки активно искать и применять новые способы привлечения клиентов. Одними из наиболее перспективных считаются программы лояльности. По оценке специалистов, именно они способствуют росту заинтересованности в банковских услугах.

В этом году на рынке появились новые интересные разработки. Одной из них стала принципиально новая модель лояльности, позволяющая клиентам накапливать на счету в банке определенный процент от суммы, потраченной с пластиковой карты. Это направление стало логическим продолжением существующих ранее дисконтных и бонусных программ, применяемых многими банками. Однако, в отличие от них, новый проект предусматривает не какие-то скидки и премиальные баллы, к которым привыкли клиенты, а «живые» деньги. Таким образом, банки пытаются создать реально ощутимый стимул.

Первым, кто решился на такой путь, стал Ситибанк, выпустивший в обращение кредитку с системой Cash back, обеспечивающую возврат 1% потраченных денежных средств. Карта обладает всеми преимуществами кредитки, имеет неплохой кредитный лимит в размере 160 тыс. рублей и позволяет заемщику использовать льготный период кредитования продолжительностью до 50 дней. Относительным ее недостатком является несколько завышенные, в сравнении с другими картами, стоимость годового обслуживания и проценты по кредиту (28% годовых). Но, по большому счету, все это не столь важно. Главное, что появление на рынке этой карты дало толчок развитию нового направления.

Вторым стратегическим направлением карточных «игр» стало распространение так называемых коалиционных проектов (кобрендинг), позволяющих соединить усилия банка и нескольких торгующих организаций и обеспечить тем самым расширение бонусных предложений. «Кобрендинг позволяет получить лояльную бренду аудиторию - это интересно и ритейлерам, и банкирам», - полагает Николай Корчагин. По его мнению, следует ожидать роста этого сегмента рынка.

«Кобрендинговые карты – это бизнес, который будет развиваться параллельно росту популярности пластиковых карт, - констатирует Эмиль Юсупов из Абсолют Банка. - В конкурентной борьбе, наряду с условиями кредитования, важное место занимают качество предлагаемого сервиса и разнообразие дополнительных услуг. Одним из конкурентных преимуществ и может стать наличие у банка интересных клиенту кобрендинговых программ».

Что касается основных брендов карточного рынка, то, по оценке специалистов, в России ими по-прежнему останется две международные платежные системы - MasterCard и VISA. Многие аналитики полагают, что их доминирование усилится, и попытки создать альтернативные карточные бренды постепенно сойдут на нет. В то же время доля кобрендинга будет увеличиваться.

Согласно оценке аналитиков компании J’son & Partners, в 2010 году количество банковских карт, эмитированных в России, превысит 105 млн. штук, а в 2011 году достигнет 120 миллионов – то есть примерно две карты на каждого работающего жителя.

Однако стимулом к использованию пластиковых карт в России будет сочетание двух условий. Первое: механизм расчетов по карте должен быть не менее удобен, чем с использованием наличных денежных средств. Второе: пользование картами должно быть доступным, то есть минимальным по стоимости и выгодным клиенту.

Тем не менее, несмотря на наличие препятствий и трудностей, а также на довольно крупные начальные затраты, связанные с запуском и отработкой технологий использования пластиковых карт, российские банки всё активнее используют этот инструмент для реализации стратегических целей по развитию ритейлового бизнеса. Если банк рассчитывает удержаться в какой-либо нише на рынке частных вкладов, ему не обойтись без выпуска платежных карт.

ЗАКЛЮЧЕНИЕ

В заключении можно сказать, что рынок банковских услуг претерпевает серьезные изменения и в последние годы приобрел все черты динамично развивающегося рынка пластиковых карт.

Согласно данным ЦБ об операциях с картами, эмитированными российскими банками, по итогам 2010 года число банковских карт в России составило 125,8 млн штук. При этом в прошлом году было выпущено 4,7 млн карт, что в 3,3 раза меньше, чем годом ранее. В последующие годы объем эмиссии карт был существенно выше: так, в 2010 году банки выпустили 15,7 млн, в 2009 году — 20,1 млн, в 2008 году — 26,6 млн карт.

По данным ЦБ, в 2010 году банки в основном эмитировали расчетные (дебетовые) карты в рамках зарплатных проектов — на их долю приходится более 90% всех банковских карт в России, в то время как на кредитные карты лишь 8%. Значительная часть в общем объеме выпущенных в 2009 году карт приходится на госбанки: так, ВТБ 24 увеличил в прошлом году объем эмиссии более чем на 15%, а Сбербанк — более чем на 30% по сравнению с предыдущим годом.

В то же время в 2010 году отмечается некоторое увеличение доли активных карт, добавляют в ЦБ. Если в 2010 году по сравнению с годом ранее относительный рост количества банковских карт составил 5,7%, то количество операций по картам увеличилось на 17,7%, с 572,912 млн операций в 2009 году до 674,484 млн в 2010 году. Сумма операций, осуществленных физическими лицами с использованием банковских карт, увеличилась по сравнению с 2009 годом на 7,4%, до 9,53 трлн руб.

Таким образом, карточки торговых марок Visa, MasterCard, American Express, JCB и Diners Club в Европе эмитируются в 49 странах. На конец 2010 года общая эмиссия карточек пяти крупнейших карточных брендов составила 627,4 млрд штук, что на 14% больше, чем в 2009 году. Суммарно карточки Visa и MasterCard в Европе насчитают 612 млн штук или 97,5% рынка.

Общее количество карточек Visa, MasterCard, American Express, JCB и Diners Club в мире на конец 2010 года достигло 3,03 млрд штук, это на 13,6% больше, чем в 2009 г. При этом Visa и MasterCard суммарно насчитывают 2,88 млрд карточек, что составляет 95% (в 2008 году – 94,74%).

На рынке представлено множество типов карточек. Банки-эмитенты активно конкурируют между собой, стремясь привлечь больше клиентов. В результате конкурентной борьбы снижаются стоимость карты и взимаемые комиссионные за пользование ими. Возможен вариант, когда банки распространяют свои карты в виде подарка.

Большое значение приобрели льготы держателям карточки: скидки при оплате товаров и услуг, билетов в кассах аэрофлота, туристических путевок и т.д.

Современная стратегия поведения банков предполагает предоставление таких стимулов и цен, которые с одной стороны, не разорили бы банк, а с другой - не дали бы возможности клиентам использовать пластиковые карты банков-конкурентов. Цены в ряде случаев устанавливаются с учетом «поведения» держателей. Лучшие клиенты получают самые низкие процентные ставки и самые лучшие типы карт.

Развитие инфраструктуры рынка пластиковых карт России (сети торговых и сервисных точек, принимающих к оплате пластиковые карты, банкоматов, расчетных центров и т.п.) отстает от темпов выпуска банковских карт. В России торговые предприятия не стремятся заключать договора на прием и обслуживание банковских карт, поскольку их нет в достаточном количестве у населения, а граждане не заинтересованы в получении карточки, т.к. отсутствует достаточная приемная сеть.

Значительную часть эмиссии пластиковых карт составляли «зарплатные» карты, когда они раздаются «добровольно-принудительно», вопрос создания разветвленной сети по обслуживанию карт уходил на второе место. К 2001 году ситуация изменилась, банки перестали ориентироваться на экстенсивный рост и теперь отдают предпочтение качественно новым продуктам и расширению сети обслуживания банковских карт.

При всех новых идеях и технологиях рынок пластиковых карт не будет стремительно развиваться в отрыве от общеэкономической ситуации в стране. Только в динамично растущей экономике возможен стабильный спрос на «инструменты», которые в ней используются. И в этом случае новые технологии позволят достичь значительного прогресса в распространении платежных карт и приведут участников рынка к ожидаемым финансовым результатам.

[1] Финансы и деньги www.finansy.ru