Таблица 1

Структура имущества и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.4-гр.2) | ± % ((гр.4-гр.2): гр.2) | ||||

| 30.09.2014 | 31.12.2014 | 31.03.2015 | на начало анализируемого периода (30.09.2014) | на конец анализируемого периода (31.03.2015) | |||

| Актив | |||||||

| 1. Внеоборотные активы | 8 269 | 14 569 | 23 593 | 2,1 | 8,8 | +15 324 | +185,3 |

| в том числе: основные средства | 8 119 | 14 312 | 23 327 | 2,1 | 8,7 | +15 208 | +187,3 |

| нематериальные активы | – | – | – | – | – | – | – |

| 2. Оборотные, всего | 386 954 | 326 942 | 245 301 | 97,9 | 91,2 | -141 653 | -36,6 |

| в том числе: запасы | 65 725 | 67 828 | 98 043 | 16,6 | 36,5 | +32 318 | +49,2 |

| дебиторская задолженность | 305 700 | 44 091 | 46 670 | 77,3 | 17,4 | -259 030 | -84,7 |

| денежные средства и краткосрочные финансовые вложения | 14 720 | 214 410 | 99 666 | 3,7 | 37,1 | +84 946 | +6,8 раза |

| Пассив | |||||||

| 1. Собственный капитал | 14 625 | 15 443 | 15 604 | 3,7 | 5,8 | +979 | +6,7 |

| 2. Долгосрочные обязательства, всего | 2 000 | – | – | 0,5 | – | -2 000 | -100 |

| в том числе: заемные средства | 2 000 | – | – | 0,5 | – | -2 000 | -100 |

| 3. Краткосрочные обязательства*, всего | 378 598 | 326 068 | 253 290 | 95,8 | 94,2 | -125 308 | -33,1 |

| в том числе: заемные средства | – | – | – | – | – | – | – |

| Валюта баланса | 395 223 | 341 511 | 268 894 | -126 329 | -32 |

Соотношение основных качественных групп активов организации на последний день анализируемого периода характеризуется значительной долей (91,2%) текущих активов и малым процентом внеоборотных средств. Активы организации в течение анализируемого периода уменьшились на 126 329 тыс. руб. (на 32%). Хотя имело место уменьшение активов, собственный капитал увеличился на 6,7%, что, в целом, свидетельствует о положительной динамике имущественного положения организации.

На рисунке 1 наглядно представлено соотношение основных групп активов организации:

Рис. 1. Структура активов на 31 марта 2015г.

Снижение активов организации связано, в основном, со снижением показателя по строке "дебиторская задолженность" на 259 030 тыс. руб. (или 98,3% вклада в снижение активов).

Одновременно, в пассиве баланса наибольшее снижение произошло по строке "кредиторская задолженность" (-125 998 тыс. руб., или 98,4% вклада в снижение пассивов организации за анализируемый период (с 30.09.2014 по 31.03.2015)).

Среди положительно изменившихся статей баланса можно выделить "краткосрочные финансовые вложения (за исключением денежных эквивалентов)" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (+89 456 тыс. руб. и +979 тыс. руб. соответственно).

Значение собственного капитала на 31 марта 2015 г. составило 15 604,0 тыс. руб. За весь анализируемый период имел место явный рост собственного капитала, составивший 979 тыс. руб.

Проведем анализ эффективности деятельности организации

В таблице 2 приведены основные финансовые результаты деятельности ЗАО «ЛенГазСтрой».

Таблица 2

Основные финансовые результаты деятельности

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | ||

| 4-й кв. 2014 | 1-й кв. 2015 | тыс. руб. (гр.3 - гр.2) | ± % ((3-2): 2) | ||

| 1. Выручка | 7 804 | 18 831 | +11 027 | +141,3 | 53 270 |

| 2. Расходы по обычным видам деятельности | 7 624 | 18 301 | +10 677 | +140 | 51 850 |

| 3. Прибыль (убыток) от продаж (1-2) | +350 | +194,4 | 1 420 | ||

| 4. Прочие доходы и расходы, кроме процентов к уплате | -138 | -286 | -148 | ↓ | -848 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | +202 | +5,8 раза | |||

| 6. Проценты к уплате | – | – | – | – | – |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее | -48 | -83 | -35 | ↓ | -262 |

| 8. Чистая прибыль (убыток) (5-6+7) | -6 | +167 | ↑ | ||

| Справочно: Совокупный финансовый результат периода | -6 | +167 | ↑ | ||

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | х | х | х |

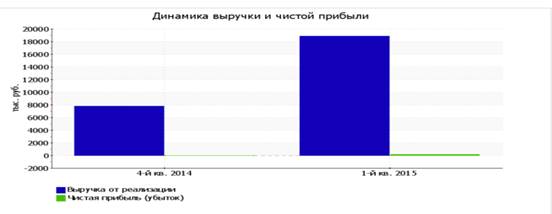

За период 01.01–31.03.2015 значение выручки составило 18 831 тыс. руб. В течение анализируемого периода имело место стремительное, на 141,3%, повышение выручки.

За период 01.01–31.03.2015 прибыль от продаж составила 530 тыс. руб. В течение анализируемого периода финансовый результат от продаж увеличился на 194,4%.

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

На рисунке 2 наглядно представлено изменение выручки и прибыли ЗАО «ЛенГазСтрой» в течение всего анализируемого периода.

Рис. 2. Динамика выручки и чистой прибыли

Формальное исследование правильности отражения в Балансе и "Отчете о финансовых результатах" за последний отчетный период отложенных налоговых активов и обязательств подтвердила взаимоувязку показателей отчетности.

3. Особенности ведения бухгалтерского учета в организации ЗАО «ЛенГазСтрой»

Бухгалтерский учет на предприятии ведется бухгалтерией. Главный бухгалтер подчиняется непосредственно генеральному директору.

Предприятие находится на общей системе налогообложения.

В своей деятельности бухгалтерия руководствуется [7, с.31]:

- Законом Российской Федерации о бухгалтерском учете;

- положениями по бухгалтерскому учету;

- иными нормативными правовыми документами о бухгалтерском учете;

- учетной политикой ЗАО «ЛенГазСтрой»;

Учетная политика ЗАО «ЛенГазСтрой» представляет собой систему взаимосвязанных методов и приемов учета имущества, источников его формирования и обязательств. Основными нормативными документами, регулирующими построение учетной политики, являются ФЗ от 06 декабря 2011 года № 402 – ФЗ «О бухгалтерском учете», Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации и иными нормативными документами в области бухгалтерского учета. Учетной политикой утвержден Рабочий план счетов бухгалтерского учета, разработанной на основании Плана счетов, который утверждается руководителем ЗАО «ЛенГазСтрой». Рабочий план счетов составлен в соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Министерства Финансов РФ от 31 октября 2000 г. № 94 н и с учетом функциональности программного обеспечения, используемого для ведения бухгалтерского учета.

Принятая учетная политика в организации не меняется в течение отчетного года, за исключением случаев изменения или корректировки законодательства, разработки МФ РФ новых приемов и методов бухгалтерского учета и др.

Учетная политика ЗАО «ЛенГазСтрой» на 2015г. была утверждена Приказом руководителя от 29 декабря 2014г.

Она включает в себя организационные аспекты, раскрывающие общие принципы организации учетного процесса в Обществе; методические аспекты, раскрывающие избранные методы ведения учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности.

В ходе проведенного анализа учетной политики организации ЗАО «ЛенГазСтрой» было выявлено следующее:

– в организации разработан рабочий план счетов бухгалтерского учета, который содержит синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

– зафиксировано, что предприятие использует компьютерную технику и бухгалтерские программы для ведения бухгалтерского учета;

– оговорено применение для оформления хозяйственных операций типовые формы первичных учетных документов;

– оговорено, что амортизация основных средств и нематериальных активов начисляется линейным способом;

– налоговый учет на предприятии совпадает с бухгалтерским.

ЗАО «ЛенГазСтрой» осуществляет бухгалтерский учет основных средств в соответствии с Федеральным законом РФ от 6 декабря 2011г. N 402-ФЗ "О бухгалтерском учете".

Хранение материалов осуществляется на складе предприятия. Учет материалов на складе ведется в карточках складского учета материалов.

В ходе инвентаризации определяется наличие материально-производственных запасов путем пересчета, взвешивания, обмера при непосредственном участии материально ответственного лица и всех членов комиссии. Инвентаризационные описи в ЗАО «ЛенГазСтрой» составляются в двух экземплярах шариковой ручкой, четко, ясно, без помарок и подчисток. Наименования проверяемых ценностей, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в бухгалтерском учете, с указанием вида, группы, сорта и других характеристик.

ЗАО «ЛенГазСтрой» в процессе работы пользуется услугами сторонних организаций. От поставщиков на предприятие поступают товарно- материальные ценности. Подрядные организации выполняют строительные, научно-исследовательские и другие работы. Для учета расчетов с поставщиками и подрядчиками предназначен счет 60 «Расчеты с поставщиками и подрядчиками».

Право собственности у приобретателя вещи по договору возникаетс момента ее передачи, если иное не предусмотрено законом или Договором (п,1 ст. 233 ГК РФ). В договоре купли-продажи стороны могут предусмотреть особыйпорядок перехода права собственности. В этом случае право собственности на товарможет переходить к покупателю после полной или частичной оплаты либо при наступлении иных обстоятельств [19, с.45].

В ЗАО «ЛенГазСтрой» полученный товар, без права собственности, до возникновения такого права отражается на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Оприходование товаров производится только после перехода права собственности на эти ценности (после оплаты) - (таблица 3).

Таблица 3

Отражение в бухгалтерском финансовом учете поступления товаров при переходе права собственности на товар в момент передачи за июнь 2014года

| Первичный документ | Содержание операций | Корреспондирующие счета | Сумма | |

| Дебет | Кредит | |||

| Товарная накладная | Оприходован товар (без НДС) | |||

| Счет-фактура | Отражена сумма НДС по поступившему товару | |||

| Счет-фактура | НДС предъявлен к вычету | |||

| Выписка банка но расчетному счету | Произведена оплата за поступивший товар |

Оплататовара, как правило, максимально приближена к передаче товара, при этом проданный товар обычно оплачивается полностью. Момент оплаты товара предопределяется сущностью договорного обязательства и способом оплаты товара. При отсутствии в договоре условия о такой договоренности оплата покупателем товара осуществляется одноразово в полной сумме (п. 2 ст. 486 ГК РФ).

Товар поступил от поставщика ООО «Армада» на сумму 189765 руб. и от поставщика ООО «Гранд» на сумму 55235 руб. Данные взяты из книги покупок. Сумма НДС отражена в размере 44100 руб. отражена в книге продаж ЗАО «ЛенГазСтрой». По платежному поручению № 65 произведена оплата за поступивший товар, что отражено в выписке банка по расчетному счету.

Отражение в бухгалтерском финансовом учете поступления товаров при переходе права собственности после оплаты в таблице 4.

Таблица 4

Отражение в бухгалтерском финансовом учете поступления товаров при переходе права собственности после оплаты за июнь 2014 года

| Первичный документ | Содержание операций | Корреспондирующие счета | Сумма | |

| Дебет | Кредит | |||

| Договор купли-продажи, отгрузочные документы поставщика | Принят на забалансовый учет товар, поступивший от поставщика | 21735,6 | ||

| Выписка банка по расчетному счету | Произведена оплата за поступивший товар | 21735,6 | ||

| Отгрузочные документы поставщика | Оприходован оплаченный товар (без НДС) | |||

| Счет-фактура | Отражена сумма НДС по приобретенному товару | 3315,6 | ||

| Бухгалтерская справка | Списаны с забалансового учета товары, право собственности на которые перешло к покупателю | 21735,6 | ||

| Счет- фактура | НДС предъявлен к вычету | 3315,6 |

С ООО «Марта» и ЗАО «Кварт» поступление товаров происходит при переходе права собственности после оплаты. На основании счет-фактуры № 56 от 14.06.14г. поступил товар от ООО «Марта» на сумму 14897 руб. и от ЗАО «Кварт» на сумму 6838 руб. По данным операциям отражен НДС на сумму 3315,6 руб., что отражено в книге покупок и счет фактуре.

Суммы выданных авансов и предварительной оплаты учитываются в учете обособленно. Для этого к счету 60 «Расчеты с поставщиками и подрядчиками» открыт субсчет «Расчеты по авансам выданным».

Выдача аванса в счет предстоящего получения товаров отражается в учете ЗАО «ЛенГазСтрой» следующим образом (таблица 5).

Таблица 5

Отражение в бухгалтерском финансовом учете поступления товаров после частичной оплаты за июнь 2014 года

| Первичный документ | Содержание операций | Корреспондирующие счета | |||

| Дебет | Кредит | ||||

| Выписка банка по расчетному счету | Перечислен аванс поставщику товаров | 60.2 | |||

| Отгрузочные документы поставщика | Оприходованы товары, поступившие от поставщика (без НДС) | 60.1 | |||

| Счет-фактура | Отражена сумма НДС по поступившему товару | 60.1 | |||

| Счет-фактура | НДС предъявлен к вычету | ||||

| Бухгалтерская справка | Отражен зачет аванса в счет оплаты за товары | 60.1 | 60.2 | ||

| Выписка банка по расчетному счету | Произведен окончательный расчет за поступивший товар | 60.1 | |||

Поступления товаров после частичной оплаты в ЗАО «ЛенГазСтрой» осуществляется от поставщиков товаров ООО «Бонус» и ООО «Виктория». За июнь 2014 года от них поступил товар на сумму 76123 руб. Данные операции были отражены в бухгалтерском учете соответствующими проводками, в выписке банка на основании платежного поручения № 14 от 18.06.14г., на основании документов от поставщиков (счет - фактуры и накладной на отгрузку).

Расходы, связанные с приобретением товаров, в сумме, определенной на дату их приобретения, включаются в фактическую себестоимость товаров, а суммы, начисленные к уплате поставщику товара за предоставленную отсрочку платежа, включаются в текущие расходы.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику.

Для сверки с покупателями, поставщиками (подрядчиками) и обособленными подразделениями составляют акты сверки расчетов.

Реформация баланса необходима для того, чтобы распределить полученную в течение года компанией прибыль, (или списать полученный убыток) и начать новый финансовый год как бы с «нуля». Реформация проводится на 31 декабря отчетного года и заключается в обнулении сальдо по счетам учета финансовых результатов. Необходимо закрыть счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

По завершении каждого отчетного месяца счета 90 и 91 имеют нулевое сальдо. Однако субсчета к данным счетам имеют остатки, величина которых накапливается в течение всего года. Эти остатки должны быть обнулены на 31 декабря отчетного года. Для этого все их нужно перенести на субсчета 90-9 и 91-9 соответственно.

Далее производится закрытие счета 99 и определяется итоговый финансовый результат. Его переносят на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Если это прибыль, то делается следующая проводка:

Дт 99 Кт 84 — выявлена чистая (балансовая) прибыль организации по итогам отчетного года.[17,с.45]

Если же это убыток, то делается обратная запись:

Дт 84 Кт 99 — списан непокрытый убыток организации отчетного года.

В соответствии с требованиями ПБУ 18/02 большинство организаций обязаны в течение всего года отслеживать разницу между бухгалтерским и налоговым учетом. Из-за этого в настоящее время налог на прибыль начисляется не проводкой Дебет 99 Кредит 68, а определяется путем корректировки условного расхода (дохода) по налогу на прибыль

В течение отчетного года для выполнения требований ПБУ 18/02 многие организации открывают специальные субсчета к счету 99:

1. субсчет 99-2 «Налог на прибыль»;

2. субсчет второго порядка 99-2-1 «Условный расход по налогу на прибыль»;

3. субсчет второго порядка 99-2-2 «Условный доход по налогу на прибыль»;

4. субсчет второго порядка 99-2-3 «Постоянное налоговое обязательство».

Таким организациям можно предложить закрывать счет 99 следующим способом.

К счету 99 вводится дополнительный субсчет 99-9 «Сальдо прибылей и убытков» (по аналогии с итоговыми субсчетами к счетам 90 и 91). На данном субсчете определяется конечный финансовый результат, который переносится на счет 84.

ЗАО «ЛенГазСтрой» по итогам 2014 г. имеет следующие остатки на субсчетах к счету 99:

1. кредитовое сальдо на субсчете 99-1 «Прибыли и убытки» — 440000 руб.;

2. дебетовое сальдо на субсчете 99-2-1 «Условный расход по налогу на прибыль» — 105 600 руб.;

3. дебетовое сальдо на субсчете 99-2-3 «Постоянное налоговое обязательство» — 18 300 руб.

Произведем закрытие счета 99.

Дт 99-1 Кт 99-9 - 440 000 руб. - закрывается субсчет 99-7;

Дт 99-9 Кт 99-2-1 - 105 600 руб. - закрывается субсчет 99-2-1;

Дт 99-9 Кт 99-2-3 - 18 300 руб. - закрывается субсчет 99-2-3.

Кредитовое сальдо субсчета 99-9 равно 316100 руб.

(440000 -105600-18300).

Дт 99-9 Кт 84 - 316100 руб. - закрываем субсчет 99-9.

Оплата труда за истекший период производится на основании:

- штатного расписания с окладами, утвержденными генеральным директором, а также главным бухгалтером предприятия;

- табеля учёта рабочего времени;

- служебной записки на премии.

Отчётным периодом для оплаты труда является месяц.

Операции по заработной плате отражаются в учете ЗАО «Л ЛенГазСтрой» следующими проводками:

Начислена зарплата:

основным работникам: Д 20 К 70

управленческому персоналу: Д 26 К 70

Произведены отчисления из з/п: Д20,26К69

Произведены удержания из зарплаты:

в пенсионный фонд Д 70 К 69

подоходный налог Д 70 К 68

Выдана зарплата из кассы: Д 70 К 50

Депонирование заработной платы Д 70 К 76

В день выдачи заработной платы главный бухгалтер отправляется в банк, по денежному чеку получает нужную сумму, В тот же день заработную плату выдают работникам по платежным ведомостям.

Пример:

Анализ счета 70 «Расчеты с персоналом по оплате труда» ЗАО «ЛенГазСтрой»

Сальдо на 01.09. 2013г по кредиту 1 563 856,40 руб.

Начислена заработная плата работникам основного производства:

Д 20- К 70 1 193 767,35

Начислена заработная плата административно – хозяйственному персоналу

Д 26- К70 3 541 814,91

Выплачена из кассы заработная плата:

Д 70- К 50 1 288 380,12 руб.

Удержан НДФЛ:

Д 70- К 68 679 276,00 руб.

Начислены пособия по временной нетрудоспособности

Д 69- К 70 78 220,03 руб.

Отражена материальная помощь сотрудникам:

Д 91- К 70 7000,00 руб.

Сальдо на 31.09.2013г по кредиту 1 926 020,21 руб.

ЗАО «ЛенГазСтрой» является плательщиком страховых взносов по ОСНО.

В состав годовой финансовой отчетности ЗАО «ЛенГазСтрой» включаются следующие отчетные формы: бухгалтерский баланс; отчет о финансовых результатах, отчет о движении капитала, отчет о движении денежных средств.

Все хозяйственные операции, производимые ЗАО «ЛенГазСтрой», оформляются оправдательными документами. В своей деятельности ЗАО «ЛенГазСтрой» применяет журнально-ордерную форму бухгалтерского учета.

Заключение

Организация бухгалтерского учета представлена системой элементов и условий учетного процесса, которая состоит из документирования операций, совершаемых в организации, и первичного учета, а также соответствующего плана счетов. Данная система основывается на специальных правилах.

Анализ финансовой отчетности поможет определить, какова была прибыль компании за отчетный период, сравнить ее с прошлыми периодами, проанализировать финансовую стабильность предприятия, структуру активов и т.д. Подобный анализ можно сделать, изучив 5-6 основных публичных документов, а для того, чтобы произвести основной анализ финансовой отчетности, хватит и трех.

В работе рассмотрена деятельность ЗАО «ЛенГазСтрой».

ЗАО «ЛенГазСтрой» является юридическим лицом - коммерческой организацией, созданной в целях извлечения прибыли.

Между бухгалтерским балансом и отчетом о финансовых результатах существует тесная взаимосвязь, которая выражается через важнейший показатель бухгалтерской отчетности - финансовый результат хозяйственной деятельности организации. Прирост активов бухгалтерского баланса образуется за счет превышения доходов над расходами, разница между которыми квалифицируется как прибыль. Полученная прибыль отражается в пассиве баланса как увеличение собственного капитала, а в отчете о прибылях и убытках как сальдо превышения доходов над расходами.

В ходе изучения особенностей формирования бухгалтерского баланса в ЗАО «ЛенГазСтрой» было установлено, что показатели баланса достоверны, оценка статей баланса произведена правильно. Выявленные в ходе проверки ошибки в бухгалтерском балансе незначительны, и не могут повлиять на результаты финансового анализа.

Список использованной литературы

1. Конституция Российской Федерации от 12.12.1993 (с изм., внесенными Указами Президента РФ от 03.01.1996 20, от 10.02.1996 173, от 09.06.2001 679, от 25.07.2003 841) // Российская газета 237, 25.12.19932. Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994(действующая редакция от 01.01.2014) // Справочно-правовая система «Гарант». – Последнее обновление от 22.01.20153. Федеральный закон № 307-ФЗ от 30.12.08 «Об аудиторской деятельности»4. Федеральный закон «О бухгалтерском учете» от 06.12.11 г. № 402 - ФЗ5. Абрютина М.С. Анализ финансово-экономической деятельности предприятия – М.: Издательство «Дело и Сервис», 2012. – 302с.6. Агеева Е.И. Кредитная политика как инструмент управления дебиторской задолженностью // Финансовый менеджмент. – 2012. - №6. – С.12-137. Алборов Р.А., Хоружий Л.И., Концевая С.М. Основы аудита: Учеб. пособие. - М.: Изд-во "Дело и Сервис", 2010. – 345с8. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта – М.: Финансы и статистика, 2011. – 302с.9. Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: «Олимп – Бизнес», 2012. – 689 с.10.Волков О.И. Экономика предприятия (фирмы) - М.: ИНФРА – М, 2010. – 832с.

11.Гапоненко А.Л. Теория управления – М: РАГС, 2012. – 723с.

12.Гибсон Д.Л. Организации: поведение, структура, процессы – Москва: 2011. – 144с.

13.Грачев А.В Основы финансовой устойчивости предприятия // Финансовый менеджмент, №4, 2012. – С.35

14.Горфинкель В.Я. Экономика предприятия - М.: ЮНИТИ – ДАНА, 2010. – 433с.

15.Грузинов В.П. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2010. – 292с.16.Гусаров В.М. Статистика: Учебное пособие для вузов. – М.: ЮНИТИ – ДАНА, 2009. – 234с.17.Дробозина Л.А. Финансы: Учебник для ВУЗов – М.: ЮНИТИ, 2013. – 306с.18.Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2014- 267с.19.Загородников С.В. Экономика предприятия – М: Экзамен, 2014. – 568с.20.Карасева И.М. Финансовый менеджмент – М: Омега, 2014. – 476с.

21.Кнорринг В.И. Теория, практика и искусство управления – Москва: 2011. – 188с.

22.Ковалев В.В. Финансовый анализ – М: Финансы и статистика, 2010. – 571с.

23.Ковалев В.В. Как читать баланс – М: Финансы и статистика, 2011. – 653с.

24.Колчина Н.В. Финансы организаций (предприятий)- М.: ЮНИТИ - ДАНА, 2011. – 448с.25.Кондратьев Н.П. Бухгалтерский учет – М: Инфра-М, 2010. – 254с.

26.Коротков Э.М. Исследование систем управления – М: 2009 - 97с.

27.Леонтьев В. Е. Финансовый менеджмент – Спб: Знание, 2010. - 298с.

28.Мильнер Б. Управление современной компанией – М: Инфра-М, 2011. – 422с.

29.Мильнер Б.З. Теория организации – М: 2011. – 672с.

30.Орехова Е.В. Финансовый анализ и анализ финансовой отчетности – Москва: Эксмо, 2009. – 304с.

31. Парушина Н.В. Каштымова Е.А. Аудит: основы аудита, технология и методика проведения аудиторских проверок – М.: ИД «ФОРУМ»: ИНФРА-М, 2013.- 560с.32.Попова Р.Г. Финансы предприятий, — СПб: Питер, 2009. – 233с.33.11. Сафонова М.Ф. Жминько С.И. Практический аудит Ростов н/Д: Феникс, 2011.- 509с.34.Сафронов Н.А. Экономика предприятия. – М.: Юристъ, 2010. – 632с.35.Селезнова Н.Н. Финансовый анализ. Управление финансами - М.: ЮНИТИ - ДАНА, 2013. – 235с.36.Тонких А.С. Управление стоимостью бизнеса на основе баланса интересов // Вестник Финансовой академии. 2012. - №2(50). – С.5–11.37.Шеремет А.Д. Методика финансового анализа. – М.: ИНФРА-М, 2010. – 255с.38. Шеремет А.Д. Методика финансового анализа: учебник /А.Д. Шеремет. – М.: ИНФРА-М, 2011. – 456 с.39.Шеремет А.Д., Суйц В.П. Аудит. Учебник. 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2013. – 456с40.Шохин Е.И. Финансовый менеджмент: Учебник. – М.: КноРус, 2011. – 480с.,41. Справочная система - www.lawlinks.ru42. Справочная система - www.consultant.ru43. Информационно-правовой портал «Гарант» URL: https://www.garant.ru44.2. https://www.lengazstroy.ru/ сайт организации ЗАО «ЛенГазСтрой»

Приложение 1

Приложение 2

БУХГАЛТЕРСКИЙ БАЛАНС

на 31 марта 2015г. (тыс.руб.)

| Коды | ||

| Форма № 1 по ОКУД | ||

| Дата | 31.03.2015 | |

| Организация: ЗАО «ЛенГазСтрой» | по ОКПО | |

| Идентификационный номер налогоплательщика | ИНН | |

| Вид деятельности подготовка строительного участка | по ОКВЭД | 45.1 |

| Организационно-правовая форма / форма собственности: закрытое акционерное общество | по ОКОПФ / ОКФС | 67 16 |

| Единица измерения: тыс. руб. | по ОКЕИ | |

| Местонахождение (адрес): 196084 Санкт-Петербург, Цветочная, 6 |

| Показатели | код | На 31 марта | На 31 декабря 2014 | На 31 декабря 2013 |

| Актив | ||||

| I. Внеоборотные активы | ||||

| Нематериальные активы | ||||

| Результаты исследований и разработок | ||||

| Основные средства | ||||

| Доходные вложения в материальные активы | ||||

| Финансовые вложения | ||||

| Отложенные налоговые активы | (47) | |||

| Прочие внеоборотные активы | ||||

| ИТОГО по разделу I | ||||

| II. Оборотные активы | ||||

| Запасы | ||||

| НДС по приобретенным ценностям | ||||

| Дебиторская задолженность | ||||

| Финансовые вложения | ||||

| Денежные средства | ||||

| Прочие оборотные активы | ||||

| ИТОГО по разделу II | ||||

| БАЛАНС | ||||

| Пассив | ||||

| III. Капитал и резервы | ||||

| Уставный капитал (складочный капитал, уставной фонд, вклады товарищей) | ||||

| Собственные акции, выкупленные у акционеров | ||||

| Переоценка внеоборотных активов | ||||

| Добавочный капитал (без переоценки) | ||||

| Резервный капитал | ||||

| Нераспределенная прибыль | ||||

| ИТОГО по разделу III | ||||

| IV. Долгосрочные обязательства | ||||

| Заемные средства | ||||

| Отложенные налоговые обязательства | ||||

| Резервы под условные обязательства | ||||

| Прочие обязательства | ||||

| ИТОГО по разделу IV | ||||

| V. Краткосрочные обязательства | ||||

| Заемные средства | ||||

| Кредиторская задолженность | ||||

| Доходы будущих периодов | ||||

| Оценочные обязательства | ||||

| Прочие обязательства | ||||

| ИТОГО по разделу V | ||||

| БАЛАНС |

Приложение 3

БУХГАЛТЕРСКИЙ БАЛАНС

на 31 Декабря 2010г. (тыс.руб.)

|