| Цеха | Численность ППП (чел) | Средняя заработная плата 1 раб. ППП | Производительность труда (ТН) | ||||||

| % | % | % | |||||||

| ККЦ | 213,9 | 227,2 | 94,1 | 1338,9 | 1458,2 | 91,8 | 30,0 | 30,2 | 99,3 |

| БВЦ | 183,7 | 222,8 | 82,5 | 1356,9 | 1398,1 | 97,7 | 41,7 | 29,2 | 142,8 |

| КРЦ | 92,3 | Х | Х | 1333,9 | Х | Х | 6,5 | Х | Х |

| по пред-приятию | 104,5 | 1441,7 | 1519,8 | 94,9 | 19,060 | 18,707 | 101,1 |

Вспомогательной службы уменьшились выплаты сверхурочных на 25,8 тыс.рублей, праздничных и выходных на 12,8 тыс.рублей. В 1998 году увеличилась сумма выплат по текущему премированию на 570,6 тыс.рублей, 13 зарплате 536,5 тыс.рублей. В итоге фонд оплаты труда за 1998 год снизился к прошлому году на сумму 271,2 тыс.рублей или на 1,8 %. Если в 1997 году зарплата с начислениями занимала 18 % в себестоимости продукции, то в 1998 году этот процент равен 13,8. Средняя зарплата 1 работающего за 1998 год по ОАО «Акконд» составила 1442 рубля против 1520 рублей 1997 года.

Простой рабочих основных цехов и вспомогательной службы за 1998 год составили 5446 г/дней по причине неудовлетворительного сбыта продукции в августе-сентябре месяцах. Кроме того в 1998 году остались неотработанными 4 субботы по БВЦ, 5 суббот по ККЦ при запланированных 16 рабочих субботах в течении года. В тоже время практиковался прием рабочих на контрактной основе на время очередных отпусков основных рабочих. Можно считать что, к применению труда контрактников надо подходить осторожно, т.к. идет накопление продукции при малых объемах реализации, а также снимается производительность труда в следствии низкой квалификации.

Продукция ОАО «Акконд» не является сезонной т.к. это не санки, которые нужны зимой и телега необходимая летом, однако существует необходимость колебания в реализации. Снижение покупательской способности наблюдается с конца августа до начала ноября, а в период с начала ноября и до июня спрос на кондитерские изделия стабильны, это связано с различными праздниками в это время. По этому планирование объемов производства осуществляется по периодам года.

Ресурсы – это то, что необходимо для производства товара: сырье, материалы, оборудование, финансы, человеческие ресурсы, энергия информация и т.д.

Основное сырье которое используется на фабрике это: сахар, патока, мука, сгущенное молоко, цельное молоко, различные эссенции, красители, добавки, коньяк, ликер и т.д.

Максимальный запас сырья на складе ОАО "Акконд" составляет две недели, а у некоторых видов сырья несколько дней, это связано с уменьшением дополнительных запасов связанных с уменьшением дополнительных расходов, связанных с хранением сырья. Работа с поставщиками основана на заключенных договорах, где указаны сроки поставок, условия платежа и т.д. Поэтому сбоев в поставке сырья практически не бывает. Основными поставщиками для фабрики являются российские производители, т.е. промышленные предприятия, такие как: "Сахарный завод" г.Сергач, "Гормолзавод" г.Чебоксары, "Маслосырбаза", "Чебэлеватор", "Букет Чувашии" и т.д. С ними фабрика работает уже более 5 лет. В то же время на предприятии используются такие виды сырья, которые в России не выращиваются и не производятся. К ним относятся: какао-порошок, кокосовые крошки, какао-бобы, какао-масло, агар, пектин, ореховое сырье (миндаль, арахис, фундук и т.д.). Доля которых составляет 60% себестоимости товарной продукции. Этот вид сырья фабрике приходится закупать из дальнего или ближнего зарубежья. Поэтому с поставщиками этого сырья заключаются сделки по валютному контракту.

Технологии – это процесс преобразования ресурсов в конечный продукт. Для этого используется оборудование, станки, упаковка и т.д.

На предприятии уделяется должное внимание организационно-техническим мероприятиям. Так только за последние несколько лет были введены в строй новые линии и участки.

Таблица

| Годы | |||||||

| Количество линий | - | - | - | - | - | ||

| Количество участков | - |

В целях экономии средств предприятия в 1997 году была построена и введена в эксплуатацию собственная котельная для подачи пара в цеха и административный комплекс.

Анализ состояния основных средств ОАО "Акконд" за 1996-1998 г.г.

| Основные средства | на конец 1996г. | на конец 1997г. | на конец 1998г. | 1998-1997 | 1998-1997 | |||||

| т.р. | в % к итогу | т.р. | в % к итогу | т.р. | в % к итогу | т.р. | в % к итогу | т.р. | в % к итогу | |

| 1. Нематериальные активы Организационные расходы | +130 | +4 | ||||||||

| 2. Основные средства - Здания | +49899 | +48,66 | +55772 | +50,96 | +59746 | +44,42 | +9847 | +30,8 | +3974 | +15,85 |

| - Сооружения | +4195 | +4,09 | +4869 | +4,45 | +4900 | +3,64 | +7,05 | +2,2 | +31 | +0,12 |

| - Машины и оборудование | +45967 | +44,83 | +46158 | +42,18 | +66462 | +49,41 | +20495 | +64,09 | +20304 | +80,96 |

| - Транспортные средства | +1723 | +1,68 | +1913 | +1,75 | +2494 | +1,85 | +771 | +2,41 | +581 | +2,32 |

| - Производственный и хоз. инвентарь | +305 | +0,30 | +295 | +0,27 | +483 | +0,36 | +178 | +0,55 | +188 | +0,75 |

| Другие виды основных средств | +448 | +0,44 | +431 | +0,39 | +431 | +0,32 | -17 | -0,05 | - | |

| Итого | +31976 | +25078 | ||||||||

| вт.ч. производственные | +31994 | |||||||||

| не производственные | - |

Нематериальные активы за отчетный год в валюте баланса падают, но заметно увеличение основных средств (см. табл.)

Заметно увеличение основных средств занятых непосредственно в производственном процессе, а непроизводственные основные средства как снизились в 1997 году на 17 тыс.руб, так остались и в 1998 году.

Производственные средства возросли по сравнению с 1996 годом на 31.994 тыс.руб., а с 1997 годом на 25078 тыс.руб. Это резкое увеличение связано с покупкой новой линии по выпуску мягкой карамели "Капелька", а также с вводом транспортного участка (см. табл.). Наиболее весомое положение в основных средствах занимают здания, машины, и оборудование, которые в своей сумме увеличиваются год за годом. Так значения в денежном выражении в 1998 году по сравнению с 1996 годом возросли на 9847 тыс.руб., с 1997 годом на 3974 тыс.руб., а машины и оборудование за аналогичный период 1996 года на 20495, и 1997 на 2034 тыс.руб.

По оборотным средствам можно сделать следующий вывод: производственные запасы (сырье и материалы) по сравнению с 1997 годом увеличились на 10763 тыс.руб., а 1996 годом на 13468 тыс.руб. Также возросла и готовая продукция на 3410 тыс.руб. к 1997 году и на 5107 тыс.руб. к 1996 г.

В итоге запасы за 1998 год превосходят 1997 год на 14291 тыс.руб, а с 1996 года на 18873 тыс.руб. Однако из таблицы видно, что доля производственных запасов снижается, в 1998 году она составила 73,86%, а в 1996 – 77,6%.

Таблица

Анализ состояния запасов и затрат ОАО "Акконд" за 1996-1998 г.г. (тыс. руб.)

| Материальные оборотные средства | на конец 1996г. | на конец 1997г. | на конец 1998г. | отклонение (+-) 1998 г. к 1996 г. | отклонение (+-) 1998 г. к 1997 г. | |||||

| тысяч руб. | в % к итогу | тысяч руб. | в % к итогу | тысяч руб. | в % к итогу | тысяч руб. | в % к итогу | тысяч руб. | в % к итогу | |

| Производственные запасы (сырье и материалы) | 77,6 | 72,65 | 73,86 | +13468 | 71,36 | +10763 | 75,31 | |||

| Малоценные и быстроизна-шивающиеся предметы (по остаточной стоимости) | 6,17 | 5,75 | 3,52 | +329 | 1,74 | +119 | 0,83 | |||

| Незавершенное строительство (Затраты) | 0,41 | - | - | -52 | -0,27 | - | ||||

| Расходы будущих периодов | - | 0,1 | 0,02 | +5 | 0,03 | -12 | -0,08 | |||

| Готовая продукция | 15,82 | 21,47 | 22,55 | +5107 | 27,06 | +3410 | 23,86 | |||

| Товары | - | - | - | - | - | |||||

| Прочие запасы и затраты | - | 0,03 | 0,05 | +16 | 0,08 | +11 | 0,08 | |||

| Итого | +18873 | +14291 |

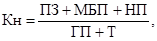

Рассчитаем коэффициент накопления, характеризующий уровень мобильности запасов товарно-материальных ценностей, при оптимальном варианте он должен быть меньше 1. Это соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом, а продукция ОАО "Акконд" конкурентоспособна и пользуется спросом.

где

где

Кн – коэффициент накопления;

ПЗ – производственные запасы;

МБП – малоценные и быстроизнашивающиеся предметы;

НП – незавершенное производство;

ГП – готовая продукция;

Т – товары.

По данным балансов (см. прилож.) коэффициенты накопления запасов составили:

на конец 1996 года – 5,32

на конец 1997 года – 3,65

на конец 1998 года – 3,43

Расчеты показывают, что коэффициенты накопления значительно выше оптимальной величины. Это свидетельствует о неблагоприятной структуре запасов предприятия, о наличии излишних и ненужных производственных запасов.

Удельный вес собственных средств в валюте баланса падает за счет непополненных собственных средств, занятых в производственном обороте. Задолженность предприятия перед другими предприятиями-кредиторами в валюте баланса растет – предприятие покрывает необходимые в производственном обороте средства путем использования кредиторской задолженности.

Долгосрочные кредиты (задолженность) тоже растут. Задолженность перед бюджетом, соцстрахом, страховых платежей, внебюджетных фондов, оплата труда в валюте баланса падает.

Наблюдается снижение денежных средств на 1831 тыс.руб., а также краткосрочных финансовых вложений на 243 тыс.руб. по отношению к 1997 году и 2526 тыс.руб. к 1996 году. Негативно сказывается на деятельности предприятия и увеличение дебиторской задолженности. Анализируя состав и структуру имущества ОАО "Акконд" (см. таблицу), можно сказать, что положение ОАО "Акконд" неустойчиво, так как мобилизованные им средства составляют более 50% имущества предприятия, хотя они дают предпосылки к снижению. Наряду с этим увеличивается кредиторская задолженность перед другими предприятиями, банками, поставщиками сырья. Причиной такого состояния предприятия стал кризис 17 августа 1998 года, повлекший за собой рост курса доллара и резкое обесценивание рубля. Так как все денежные средства предприятия были в рублях, то они потеряли свою былую значимость. Убыток курсовой разницы составил 25368 рублей. В данном случае это связано с экономическим положением в котором оказалась вся Россия. Августовский кризис повлек за собой много проблем для российских производителей не только в пищевой промышленности, но и в других областях.

Государство напрямую влияет на деятельность ОАО "Акконд", так как предприятие облагается большими налогами, только налог на прибыль составляет 35%. Введены огромные пошлины на ввоз импортного сырья, технологического оборудования (не производимого и не выращиваемого в России) и т.д. непостоянство законодательства также сказывается на работе предприятия (сегодня мы живем и работаем по одним законам, а завтра уже по другим). Нет реальной господдержки отечественных производителей.

Таблица

Анализ состава и структуры имущества ОАО "Акконд" за 1996-1998 г.г. (тыс.руб.)

| Размещение имущества | на конец 1996г. | на конец 1997г. | на конец 1998г. | 1998 г. к 1996 г. | 1998 г. к 1997 г. | |||||

| тысяч руб. | в % к итогу | тысяч руб. | в % к итогу | тысяч руб. | в % к итогу | тысяч руб. | в % к итогу | тысяч руб. | в % к итогу | |

| Иммобилизованные средства (внеоборотные активы) Нематериальные активы | 0,25 | 0,32 | 0,2 | +60 | +0,12 | -35 | -0,09 | |||

| Основные средства | 72,60 | 67,43 | 62,87 | +22947 | +46,36 | +19042 | +51,09 | |||

| Незавершенное строительство | 0,24 | 1,93 | 2,52 | +3171 | +6,4 | +1512 | 4,05 | |||

| Долгосрочные финансовые вложения | 0,2 | 0,15 | 0,15 | +10 | +0,02 | +55 | 0,15 | |||

| Прочие внеоборотные активы | - | - | - | - | - | - | - | - | - | - |

| Итого | 73,32 | 69,83 | 65,74 | +26,188 | 52,9 | +20,574 | +55,2 | |||

| Мобильные средства (оборотные активы) Запасы и затраты | 14,97 | 17,82 | +23,53 | +18873 | +38,06 | +14291 | +38,28 | |||

| Расчеты с дебиторами | 5,82 | 7,15 | +8,76 | +6810 | +13,73 | +4814 | +12,90 | |||

| Краткосрочные финансовые вложения | 3,03 | 0,28 | +0,02 | -2526 | -5,09 | -243 | -0,65 | |||

| Денежные средства | 2,86 | 4,60 | +1,95 | +196 | +0,4 | -1831 | -4,9 | |||

| Прочие оборотные активы | - | 0,32 | - | - | -308 | -0,83 | ||||

| Итого | 26,68 | 30,17 | 34,26 | +23353 | 47,1 | +16772 | +44,8 | |||

| Убытки | - | - | - | - | - | - | - | - | - | - |

| Всего | 100,0 | 100,0 | 100,0 | +49541 | 100,0 | +37299 | 100,0 |

2.2. Анализ основных показателей деятельности предприятия ОАО "Акконд"

В настоящее время ОАО "Акконд" одно из крупных предприятий нашего региона мощностью в 15 тыс. тонн кондитерских изделий в год. В сутки же фабрика производит и продает около 80 тонн. В целом по фабрике производится более 260 видов сладостей 9 групп. Она имеет в своем составе следующие цеха и производства (см. рис.):

· 3 основных цеха: конфетно-карамельный, бисквитно-вафельный, и цех розницы;

· 1 основной цех – мебельный, где помимо тары, освоено производство мягкой мебели;

· обслуживающие хозяйства – тарный цех, транспортное отделение, складское хозяйство, компрессорное отделение, служба сантехники.

| Основные цеха | ||||||||||||

| Конфетно- карамельный | Бисквитно-вафельный | Мебельный цех | Цех розницы | |||||||||

| Обслуживающие цеха | ||||||||||||

| Транспортное хозяйство | Компрессорное хозяйство | Складское хозяйство | Служба сантехники | |||||||||

Рис. Производственная структура ОАО "Акконд

Продукция конфетно-карамельного цеха насчитывает более 50 наименований конфет.

Здесь выпускаются конфеты:

· Глазированные шоколадом на основе конфетных масс (производственной мощностью 6 тонн в сутки): "Ромашка", "Вечер", "Мир", "Маска", "Любимые", "Гуси-Лебеди", "Белочка", "Загадка", "Радий", "Пилот", "Василек", "Чайные", "Снежок", "Листопад", "Вираж", "Белые паруса", "Карнавал", "Серпантин" и т.д.

· Неглазированные (6 тонн в сутки): "Школьные", "Старт", "Премьера", "Шатер", "Заря", "Мальвина", "Спорт" и т.п. (см. приложение).

· Фабрикой выпускается в сутки около 10 тонн карамели. Мощность линии равна 7 тоннам в сутки. Ассортимент карамели насчитывает более 40 наименований, 50 % из них десертные сорта "Яблоко", "Виктория", "Десертная", "Слива", "Вишня", "Му-му", "Маскарад", "Дубок" и другие (см. приложение).

· Производится ирис полутвердой консистенции около 3,5 тонн в сутки на линиях, в состав которых входит ирисоформирующий агрегат Па. Это ирис "Кис-кис", "Забава", "Буратино", "Чипполино", "Фруктовый", "Цитрусовый".

В бисквитно-вафельном цехе выпускаются 6 тонн печенья в сутки 28 наименований – "Сахарное", "Шахматное", "Самарское", "Наша марка", "Ручеек", "Отрадное", "Земляника", "Юбилейное" и т.п. (см. приложение).

850 тонн вафель в год (5 тонн в сутки): "Привет", "Пионерские", "Апельсиновые", "Белочка", "Колокольчик", "Маринка", "Южные" и т.д. (см. приложение).

В 1991 году ОАО "Акконд" стал одним из первых предприятий России, где освоено производство крекера по технологии ноу-хау, лицензия на ее освоение была закуплена у немецкой фирмы "Вернер унд Фляйдер", чей представитель наладил запуск этого оборудования. Линия, на которой вырабатывается крекер полностью автоматизирована, контроль за нормой закладки сырья в соответствии с технологией осуществляется через компьютерную систему, поэтому Чебоксарский крекер имеет отличные вкусовые качества, яркую красочную упаковку и ни в чем не уступает зарубежному аналогу. На сегодняшний день выпускается более 20 наименований крекера. Это ароматное и хрустящее печенье стало своеобразной визитной карточкой ОАО "Акконд", которое по достоинству оценили во многих регионах страны. Эта продукция пользуется спросом.

Продукция конфетно-розничного цеха – это элитные дорогие сорта шоколадных конфет, восточных сладостей, мармелада на основе пектина.

В 1997 году введены в ассортимент новые виды конфет, разработанные ОАО "Акконд". Это такие конфеты, как "Агат" (с марцепаном), "Морозко" (с кокосом), "Пукане" и т.д.

Предприятие находит возможность постоянно обновлять и улучшать ассортимент, качество и товарный вид изделий (таблица).

Таблица

Выпуск продукции нового ассортимента ОАО "Акконд"

| Годы | |||||||

| Количество наименований кондитерских изделий (ед.) |

С учетом покупательского спроса на предприятии ОАО "Акконд" расширена ассортиментная структура карамели посредством выпуска мягкой карамели, которая в отличие от карамели твердой консистенции содержит меньше углеводов (сахаров, мальтозы, глюкозы), а масса мягкой карамели в 1/4 раза меньше массы карамели твердой консистенции при стандартном размере. Изюминкой изделия является преобладание жевательного эффекта, а также ярко выраженные ароматы вишни, апельсина, персика, абрикоса. Установка и ввод в эксплуатацию голландской линии по производству мягкой карамели стало главным событием 1998 года. Это позволило ОАО "Акконд" единственным в России производителем столь необычного продукта.

На предприятии большое внимание уделяется качеству кондитерских изделий, поэтому действует жесткий контроль за качеством выпускаемой продукции, в каждом цехе есть своя лаборатория, а помимо их еще и центральная заводская. Это связано с тем, что на современном мировом рынке качеству товара уделяется первостепенное внимание. Оно становится главным средством торгово-экономической стратегии в международном соперничестве за рынки сбыта, за объемы географии экспорта и дополнительной прибыли. Кроме лабораторной проверки еженедельно по средам проводится день качества. На дне качества присутствуют главные специалисты фабрики:

- главные технологи 3-х цехов;

- работники лаборатории;

- начальник отдела маркетинга;

- начальник торгового отдела.

Здесь предлагаются новые сорта конфет, новый ассортимент, новый этикет, осуществляют проверку внешнего вида, полноту вложения компонентов, вкусовые качества и другие параметры выпускаемой продукции. По результатам проверок делаются выводы и принимаются необходимые меры по устранению выявленных недостатков.

За высокое качество продукции ОАО "Акконд" неоднократно отмечалось призами, медалями, и дипломами различных степеней на Всероссийских и международных конкурсах и выставках (см.приложение).

Все это делает продукцию чебоксарских кондитеров конкурентоспособной не только на местном, но и на российском рынках.

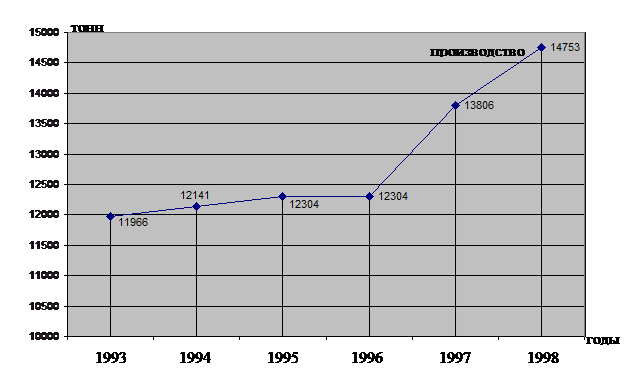

Надо отметить, что на предприятии постоянно ведется работа по улучшению этикета. По эскизам ОАО "Акконд" в Италии, Турции заказывается этикет. В Италии изготовляется весь коробочный этикет. Различные полиграфические фирмы России, Италии, ближнего зарубежья, Турции предлагают эскизы этикета по определенным наименованиям, а на совете выбирается и утверждается только один эскиз, наиболее понравившийся, на производство которого и будет подписан контракт. В ОАО "Акконд" постоянно ведется в этом направлении работа и поэтому внешний облик этикета с каждым годом улучшается. Например: выпущенный новый коробочный этикет на конфеты "Птичье молоко", "Маша", "Метеорит", "Чувашский край", "Любимый город" и т.д. Несмотря на сложную экономическую ситуацию ОАО "Акконд" постоянно увеличивает объемы производства и продаж готовой продукции. Это заметно на рис., составленном по данным годовых отчетов начиная с 1993 года.

Рис. Производство продукции ОАО "Акконд" (в тоннах)

Производство кондитерских изделий в 1998 году составило 14759 тонн или 106,9 % к производству 1997 года. Увеличение производства кондитерских изделий на 953 тонны.

В действующих ценах объем товарной продукции за 1998 год составил 172287 тыс. рублей, а за 1997 год – 128688 тыс. рублей.

Работа производства была ориентирована на спрос определенный службой продаж.

Если в 1997 году в общем объеме кондитерских изделий сахарная группа составила 52,9 %, то за 1998 год эта группа составила 50,1 %. Соответственно доля мучной группы наоборот увеличилась с 47,1 % до 49,9 %.

В 1998 году по отношению к 1997 году снизился выпуск карамели (87,2%), неглазированных конфет (89 %), вафель (97,1 %). В основном не допроизвели группу карамели (- 899,4 т.). План-прогноз на 1998 год по выпуску кондитерских изделий исполнен на 96,7 %. К плану-прогнозу недодали также 648,7 тонн конфет.

Таблица

Выполнение плана производства продукции ОАО "Акконд" за 1998 год

| Вид продукции | Производство продукции | Абсолютное отклонение (+; -) | Выполнение плана (%) | |

| План | Факт | |||

| (в натуральном выра- жении, тыс. тонн) Карамель | 3598,7 | 2698,4 | - 899,4 | |

| Конфеты | 4250,79 | 3602,09 | - 648,7 | 84,7 |

| Ирис | 830,4 | 845,9 | + 15,5 | 101,9 |

| Драже | 230,0 | 250,41 | + 20,41 | 108,9 |

| Печенье | 2417,41 | 2497,0 | + 79,59 | 103,3 |

| Вафли | 1339,50 | 1347,8 | + 8,3 | 100,6 |

| Крекер | 2598,1 | 3517,4 | + 919,3 | 135,4 |

| Итого | 15264,0 | 14759,0 | - 505,0 | 96,7 |

| (в денежном выра- жении, руб.) Карамель | 29811,4 | 31523,9 | + 1712,5 | |

| Конфеты | 31781,8 | 34974,8 | + 3193,0 | |

| Ирис | 1978,5 | 2735,7 | + 757,2 | |

| Драже | 11378,4 | 12874,1 | + 1495,7 | |

| Печенье | 19540,6 | 32179,8 | + 12659,2 | |

| Вафли | 14785,1 | 15491,8 | + 706,8 | |

| Крекер | 23252,2 | 42506,8 | + 19254,6 | |

| Итого | 132528,0 | 172287,0 | + 39759,0 |

Выпуск мучных изделий увеличился за счет перевыполнения плана по производству крекера на 919,3 тонн или на 19254,6 руб. Однако недовыполнение плана составило 505 тонн или 3,3 %.

Отчет о выполнении плана производства является исходной информацией для анализа выполнения плана поставок (реализации). Целью анализа сбыта продукции является оценка сложившихся объемов продаж путем сравнения с установленными самостоятельно плановыми показателями, в динамике, оценка резервов для обеспечения роста сбыта товаров. Этот анализ начинается с исследования.

Таблица

Выполнение плана реализации продукции ОАО "Акконд" за 1998 год (тонн, тыс. руб.)

| Наименование | Факт за 1997 г. (тонн) | на сумму за 1997 г. (тыс.руб.) | Отчетный год | на сумму за 1998 г. тыс. руб. | Отклонение | доля в об-щем объе-ме реали-зации | в % к прошлому году | ||||

| План | Факт | % выпол-нения плана | от плана (+; -) | от прош-лого года (+; -) | на сумму реализации (+; -) | ||||||

| Всего кондитерских изделий | 13901,24 | 15520,0 | 15197,89 | - 322,11 | + 1296,65 | + 34207 | |||||

| Из них: сахаристых | 7397,84 | 97638,94 | 7835,37 | 104313,25 | - 763,63 | + 437,53 | + 6674,31 | 51,5 | 106,8 | ||

| в т.ч. карамель | 2281,2 | 27944,94 | 3372,0 | 2622,0 | 34433,50 | - 750,0 | + 340,80 | + 6488,56 | 17,0 | ||

| конфет глазированных | 2932,03 | 42759,12 | 2854,1 | 2891,24 | 38281,95 | + 37,14 | - 40,79 | - 4477,17 | 18,9 | 89,5 | |

| конфет неглазированных | 1196,57 | 20537,85 | 1315,9 | 1220,7 | 18229,50 | - 95,2 | + 24,13 | - 2308,35 | 9,0 | 88,8 | |

| ирис | 755,8 | 4713,60 | 827,0 | 844,3 | + 17,3 | + 88,50 | + 3388,4 | 4,0 | 171,9 | ||

| драже | 232,24 | 1683,43 | 230,0 | 257,13 | 5266,3 | + 17,13 | - 66,11 | + 3582,87 | 2,6 | 312,8 | |

| Из них: мучных | 6503,4 | 70704,06 | 7362,52 | 98236,75 | + 441,52 | + 859,12 | + 27532,69 | 48,50 | 138,9 | ||

| в т.ч. печенья | 2597,53 | 26934,88 | 2537,8 | 2614,74 | 33218,2 | + 76,94 | + 17,21 | + 6283,32 | 16,4 | 123,3 | |

| крекер, галеты | 2701,57 | 38382,20 | 3043,2 | 3376,48 | 55701,25 | + 333,28 | + 674,91 | + 17319,05 | 27,5 | 145,0 | |

| вафли | 1204,3 | 5383,98 | 1340,0 | 1371,3 | 9877,30 | + 31,30 | + 167,0 | + 4490,32 | 4,6 | 183,4 |

Из всех видов основных товаров, т.е. объемов продаж за отчетный период в действующих и сопоставимых ценах и доли каждого вида продукции в общем объеме продаж. В 1998 году было реализовано сахаристых изделий 7835,57 тонн, что на 437,53 тонны больше чем в 1997 году, их доля составила 51,5 % против 58,0 % 1997 года.

Мучной продукции в отчетном году было продано 7362,52 тонны, а в 1997 году – 6503,4 тонны, наблюдается рост продаж в этой группе на 859,12 тонн. Соответственно ее доля будет в 1998 году 48,5, а в 1997 году 42,0 %. В целом по фабрике было реализовано за 1998 год 15197,89 тонн, что на 1286,65 тонн больше предшествующего года. Однако, в отчетном году плановые показатель не были выполнены по сахаристым изделиям на 763,63 тонны, в т.ч. карамели 750 тонн и конфет неглазированных 95,2 тонны. Но этот недостаток немного компенсировала группа мучной продукции. Перевыполнение плана здесь составило + 441,52 тонны, особенно хорошо реализовывался крекер (+ 333,28 тонн), но нельзя не отметить продажу и вафель и печенья. Доля крекера в общем объеме реализации самая большая, и составляет 27,5, затем идут конфеты и карамель.

Несмотря на невыполнение плана в общем реализовано продукции было на 34207,0 тыс.рублей больше чем в предшествующем году. В основном на это повлиял рост курса доллара и обесценивание рубля, который произошел 17 августа 1998 года. Эти перемены оказали как положительное так и отрицательное значение.

С одной стороны с ростом курса доллара появились проблемы с экспортом сладкой продукции из-за границы, т.к. цены на эту продукцию были во много раз выше чем у российских производителей, но с другой стороны стало дорожать сырье, топливо, т.д., что естественно сказалось отрицательно на ценах за продукцию.

В общем за 1998 год индекс цен на кондитерские изделия составил 1,2. В промышленных предприятиях произведенная продукция отпускается по оптово-отпускной цене + НДС (налог на добавленную стоимость). В оптовую цену входят: себестоимость, прибыль (рентабельность), акцизы.

В кондитерской промышленности 80% в себестоимости занимают сырье и материалы, а оставшихся 20% из 100 остальные статьи затрат входящих в себестоимость продукции. За 1998 год стоимость сырья и материалов возросли в среднем примерно в 3 раза, а доллар 3,5. Основная масса договоров на поставку сырья и заверточных материалов были заключены в долларовом эквиваленте.

Себестоимость продукции в отчетном периоде составила 165735 рублей с инфляционной очисткой она будет равна 127491,53, а за аналогичный период 1997 года 146512 рублей, заметно снижение себестоимости. Снижение уровня затрат по статьям себестоимости в сравнении с прошлым годом достигнуто по следующим факторам.

1. По статье «вспомогательные материалы» уменьшилась доля заверточных продукций при производстве фасовочных конфет были использованы коробочки из старых запасов по низким ценам;

2. По статье «топливо и энергия» за счет использование пара на производстве, вырабатываемого собственной котельной.

3. По статье «Основная зарплата с начислениями» за счет уменьшение выплат по 13 зарплате, сверхурочных, праздничных и выходных, вечерних часов работы.

4. По статье «Цеховые расходы» затраты остались на уровне прошлого года. При экономии материалов и зарплаты увеличено доля амортизации в связи с отчислениями по полным нормам на линию крекера.

5. По статье «Общехозяйственные расходы» уровень этих затрат в себестоимости снизились в связи с увеличением объемов производства в сравнении с прошлым годом. Увеличение абсолютной суммы расходов произошло за счет налогов, включаемых в себестоимость.

На таблице изображены средне-оптовые цены на продукцию ОАО «Акконд» за 1998 – 1997 год. Таблица

Средние оптовые цены по группам изделий ОАО «Акконд», руб. за 1 тонну.

| Группы изделий | Год | Индекс цен | Сопоставимые цены 1998 года | Отклонение | ||

| ± фактическ. Цен. | ± сопостав. цен. | |||||

| Итого кондитерские изделие | 1,2 | + 2287 | + 336 | |||

| Из них сахаристые | 1,3 | + 3837 | + 406 | |||

| В т.ч. карамель | 1,3 | + 2623 | - 6 | |||

| ирис | 1,3 | + 2565 | - 175 | |||

| Конфеты глазированные | 1,3 | + 3953 | + 359 | |||

| Конфеты не глазированные | 1,2 | + 1698 | - 67 | |||

| Драже | 1,4 | + 3424 | + 21 | |||

| Мучные | 1,1 | + 11017 | + 254 | |||

| в т.ч. крекер | 1,1 | + 757 | + 46 | |||

| Печенье | 1,2 | + 1483 | + 167 | |||

| Вафли | 1,2 | + 2265 | - 17 |

Цены на сахарные изделия выросли больше, чем на мучные. Стало ясно почему план по реализации сахаристых не выполнен, индекс цен за эту группу составил 1,3, а по мучным 1,1. Отсюда можно сделать вывод, что цены на сахаристые изделия были менее конкурентоспособными чем на мучные, т.к. рост цен в основном обусловлен с инфляционным процессом.

Главным показателем реализации являются выручка и прибыль от реализации. Они взаимосвязаны, однако факторы, влияющие на их величину, неодинаковы. По этому выручку от реализации и прибыль от реализации целесообразно формируют 3 фактора: натуральный объем реализации, номенклатурный состав этого натурального объема и цена единицы продукции. Все это было рассмотрено выше. Выручка от реализации в ОАО "Акконд" была увеличена за счет увеличения цены по сахаристой группе, а по мучной за счет увеличения натуральных объемов реализации изделий. Рост цен на сахаристые связан с ростом цен на сырье и материалы (здесь используется сырье привозимое из ближнего и дальнего зарубежья). Выручка от реализации (нетто) составляет 202550 тыс.рублей, заметно увеличение выручки в действующих ценах на 34207 тыс.рублей, а в сопоставимых ее разница будет +449,00 тыс.рублей.

Увеличение объема реализации было достигнуто в основном за счет увеличения цен за продукцию на 33758 тыс.рублей, и за счет увеличения объектов реализации 449 тыс.рублей.

Сумма прибыли полученная предприятием обусловлена не только объемом продаж продукции но и его качеством и конкурентоспособностью на внутреннем и внешнем рынках, ассортиментом, уровнем затрат и информационными процессами.

Прибыль от реализации рассчитывается следующим образом.

П = Q – S – K – Y, где

Q – выручка от реализации (нетто) товаров и услуг (за минусом НДС, акцизов и аналогичных обязательных платежей);

S – себестоимость реализации товаров и услуг;

K – коммерческие расходы;

Y – управленческие расходы.

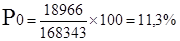

П1 = 202550 – 165739 – 3068 = 33,743

П0 = 168343 – 146512 – 2865 = 18966

в сопоставимых ценах

тысяч рублей

тысяч рублей

Рентабельность реализованной продукции равна

Рентабельность в отчетном году увеличилась на 5,3%.

Рассчитаем влияние изменения объема реализации продукции на сумму прибыли по следующей формуле:

∆П1 = П0К1,2 – П0, где

П1 – прирост (уменьшение) прибыли за счет изменения объема реализации

П0 – прибыль базисного периода

К1 – коэффициент изменения объема реализации продукции

, где

, где

- фактический объем реализации продукции за отчетный год в ценах базисного года.

- фактический объем реализации продукции за отчетный год в ценах базисного года.