Вопросы к экзамену

1. Предприятие как хозяйствующий субъект и как форма предпринимательской деятельности.

2. Сущность и содержание финансов предприятий.

- Принципы организации финансов предприятий.

- Финансовые ресурсы предприятия.

5. Денежные фонды и резервы организации (предприятия)

- Сущность и классификация капитала предприятия.

7. Взаимоотношения предприятий с различными звеньями финансовой системы.

8. Характеристика различных организационно-правовых форм предприятий.

9. Понятие финансового состояния предприятий.

10. Основные финансовые показатели, отражающие степень финансового состояния. Платежеспособность, ликвидность, типы финансовой устойчивости предприятия

11. Сущность и классификация доходов организации.

12. Сущность и классификация расходов организации.

13. Общая классификация затрат. Источники их финансирования.

14. Понятие себестоимости продукции, полная себестоимость.

15. Понятие выручки от реализации продукции. Выручка как источник возмещения затраченных средств.

16. Экономическое содержание, функции прибыли.

18. Бухгалтерская (балансовая) прибыль, ее состав.

19. Основные факторы, влияющие на прибыль. Показатели рентабельности предприятия, производства, вложений.

20. Планирование прибыли.

21. Сущность и состав оборотных средств. Современные подходы к финансированию оборотных средств.

22. Определение потребности в оборотном капитале.

23. Показатели эффективности использования оборотного капитала.

24. Сущность, состав и методы оценки основного капитала.

25. Источники формирования основного капитала.

26. Амортизационная политика предприятия.

27. Показатели эффективности использования основного капитала.

28. Налогообложение предприятий. Налоговые льготы и их льготы

29. Определение размера налогооблагаемой прибыли.

30. Сущность, цели и задачи финансового планирования. Концепции и Принципы финансовой отчетности

31. Виды и содержание финансовых планов коммерческой организации. Финансовое планирование в составе бизнес плана.

32. Бюджетирование на предприятии. Виды бюджетов.

33. Классификация методов финансового планирования.

34. Текущее, оперативное и стратегическое финансовое планирование. Инвестиционная политика предприятия

35. Основные принципы создания и деятельности акционерных обществ, роль финансов.

36. Капитал, прибыль и фонды АО. Обыкновенные и привилегированные акции

37. Особенности финансов предприятий с/х.

38. Затраты на производство с/х продукции и их планирование. Пути снижения себестоимости.

39. Состав доходов и выручки от реализации колхозов и совхозов, методы ее планирования.

40. Особенности функционирования финансов строительно- монтажных работ.

41. Выручка от сдачи готовой строительной продукции. Состав дохода (прибыли) подрядных организаций.

42. Оборотные средства подрядных организаций. Источники их формирования.

43. Особенности функционирования финансов сферы обращения. Издержки обращения и пути их снижения. Прибыль предприятий торговли, ее формирование и особенности распределения.

44. Особенности организации финансов в жилищном хозяйстве. Доходы предприятий жилищного хозяйства. Порядок и источники финансирования капитального ремонта жилищного фонда. Оборотные средства жилищного хозяйства. Их состав и структура.

Задачи для подготовки к экзамену

1. Предприятие планирует выпустить новое изделие себестоимостью 8000 руб и рентабельностью 20 %. Определите цену нового изделия.

Рент= П\С*100%,=> П=Р*С\100

П= 8000*20/100=1600р

Ц=С+П

Ц=8000+1600=9600р

2. Определите оптовую цену изготовителя, если полная себестоимость единицы продукции 50 руб., годовой объем реализации 5000 ед., производственные фонды 300 тыс.руб., рентабельность предприятия 15%.

Определим полную себестоимость всего объема пр.:

50*5000=250000р.

Расчитаем плановую прибыль:

300*0,15=45т.р.

Найдем рентабельность расчетную по себестоимости:

45/2,5=18%

Определим оптовую цену продукции:

50*1,18=59р

3. Определите оптовую цену сбытовой организации, если прибыль и расходы сбытовых организаций на годовой объем реализации – 30 тыс.руб., оптовая цена предприятия – 40 руб., годовой объем – 5000 шт. НДС-18%.

Найдем прибыль и затраты сбытовой организации, приходящиеся на одну ед. продукции:

30000/5000=6р

Найдем оптовую цену сбытовой организации:

(40+6)*1,18=54,28р.

4. Определите первоначальную стоимость прибора, а так же остаточную на конец года, если он был приобретен 15 сентября по цене 50 тыс.руб. Затраты по доставке и наладке его составили 1,2 тыс.руб. Срок полезного использования 5 лет.

Первоначальная стоимость=50+1,2=51,2т.р

Чтобы найти остаточную стоимость определим норму амортизации и размер амортизационных отчислений линейным методом

Норм.аморт.=100/5=20% в год

Аморт. мес.=51,2*0,2/12=0,85т.р

Ост. стоим.=51,2-0,85*3=48,65т.р

5. Определите годовую сумму амортизационных отчислений способом уменьшаемого остатка, если был приобретен объект основных средств стоимостью 200 тыс.руб., срок его полезного использования 4 года. Коэффициент ускорения равен 2.

Норма амортизации=100/4=25% в год

А1= Ост.стоим.*Норм.аморт.*К.уск.=200*0,25*2=100т.р.

А2=(200-100)*0,25*2=50т.р.

А3=(200-100-50)*0,25*2=25т.р

А4=200-100-50-25=25т.р

6. Определите годовую сумму амортизационных отчислений способом списания стоимости по сумме лет полезного использования, если был приобретен объект основных средств стоимостью 500 тыс.руб. Срок полезного использования был установлен в 4 года.

Определим сумму чисел срока пол.исп.:

1+2+3+4=10

Годовые суммы амортизационных отчислений:

А1=500*4/10=200т.р

А2=500*3/10=150т.р

А3=500*2/10=100т.р

А4=500*1/10=50т.р

7. Определите годовую сумму амортизационных отчислений способом списания стоимости пропорционально объему продукции, если был приобретен автомобиль с предполагаемым пробегом в 100 тыс.км., стоимостью 500 тыс.руб. В отчетном периоде пробег составил 10 тыс.км.

Аморт. год. = Фак.вып* Пер.стоим./План.объем выпуска= 10*500/100=50т.р.

8. Объем реализованной продукции а предприятии в 2003г. Составил 300 тыс.руб., а в 2004 – 350 тыс.руб., среднегодовые остатки оборотных средств соответственно 250 тыс.руб. и 241 тыс. руб. Определите показатели эффективности использования оборотных средств (Коэффициент оборачиваемости оборотных средств, Коэффициент загрузки, Длительность одного оборота, Абсолютное высвобождение оборотных средств.)

2003г. 2004г.

К.об=Об.реал.пр./ср.ост.=300/250=1,2об. в год 350/241=1,5об. в год

К.з=1/К.об=1/1,2=0,83 1/1,5=0,67

Длит.одного оборота=Дней\К.об.=360/1,2=300дней 360/1,5=240дней

Абсолютное высвобождение об.ср=250-241=9тыс.р.

9. Норма расхода меди на деталь 50 кг. Чистый вес детали 48 кг. Определите коэффициент использования материала.

48/50*100=96%

10. Расход основных материалов за квартал составляет 200 тыс.руб., при норме запаса 20 дней. И вспомогательных материалов – 50 тыс.руб. при норме запаса 50 дней. Определите потребность в оборотных средствах под запас основных и вспомогательных материалов.

20*200/90+50*50/90=95т.рю

11. Выпуск изделия С за год составил 3000 шт. Себестоимость изделия С 100 руб. В том числе материальные затраты 50 руб. Длительность производственного цикла 20 дней. Определите норматив оборотных средств в незавершенном производстве.

Определим к-т нарастания затрат:

0,5+(1-0,5)\2=0,75

Объем производства равен:

3000/360*100= 833р

Определим норматив оборотных средст в незавершенном производстве:

833*20*0,75=12495р

12. Выручка от реализации продукции – 600 тыс.руб., затраты на производство продукции – 400 тыс. руб., прибыль от реализации материальных ценностей- 20 тыс.руб., прибыль, полученная от сдачи имущества в аренду- 10 тыс.руб., налоговые платежи составили 80 тыс.руб., величина собственного капитала предприятия – 2000 тыс.руб. Определите балансовую и чистую прибыль, рентабельность продаж и рентабельность собственного капитала.

Найдем прибыль от реализации:

600-400=200т.р.

Найдем балансовую прибыль:

200+10+20=230т.р.

Найдем чистую прибыль:

230-80=150т.р.

Найдем рентабельность продаж по чистой прибыли:

150/600*100=25%

Найдем рентабельность собственного капитала:

150/2000*100=7,5%

13. В базовом периоде переменные затраты составили 500 тыс.руб., постоянные 250 тыс.руб., а выручка от реализации 800 тыс.руб. Определите как изменится прибыль от реализации в рассматриваемом периоде, если реализация продукции увеличится на 20 %.

Определим прибыль базового периода:

800-500-250=50т.р

Найдем прибыль рассматриваемого периода:

800*1,2-500*1,2-250=110т.р.

Найдем увеличение прибыли:

(110/50-1)*100=120%

14. Фактическая себестоимость продукции 3000 руб. Минимально приемлемая выручка от реализации – 3500 руб. Определите минимальную приемлемую рентабельность продаж.

Определим минимальную приемлемую прибыль:

3500-3000=500р.

Определим мин.приемлемую рентабельность:

500/3500*100=14%

15. Определите норматив оборотных средств в НЗП, оборачиваемость оборотных средств предприятия, если известно, что выпуск продукции за год составил 10000 единиц, стоимость изделия 80 рублей, цена изделия на 25% превышает его себестоимость; среднегодовой остаток оборотных средств – 50000 руб., длительность производственного цикла, изготовления изделия – 5 дней; коэффициент нарастания затрат в НЗП - 0,5.

Определим себестоимость изделия:

80*0,75=60р

Найдем объем производства за день:

10000/360*60=1667р.

Определим норматив оборотных средств в НЗП:

1667*5*0,5=4167,5р.

Определим оборачиваемость оборотных средств:

10000*80/50000=16 оборотов в год

16. Предприятие в отчетном году реализовало продукции на 10 млн руб. при нормативе собственных оборотных средств в 800 тыс. руб. На планируемый год намечено увеличение выпуска продукции на 30%. При этом предполагается 15% необходимого прироста норматива оборотных средств получить за счет кредита банка, а остальную сумму за счет ускорения оборачиваемости оборотных средств. Как должна изменяться длительность оборота оборотных средств?

Найдем к-т оборачиваемости в отчетном году:

10000/800=12,5 об в год

Найдем длительность одного оборота:

360\12,5=28,8 дней

Найдем к-т оборачиваемости в плануруемом году:

(10000*1,3)/(800*1,15)=14,1 об в год

Найдем длительность одного оборота в планируемом году:

360\14,1=25,5 дней

28,8-25,5=3,3 длительность одного оборота уменьшится на 3,3 дня

17. Организация приобрела объект основного средства, стоимость которого составила 100 000 руб. Срок его полезного использования - пять лет. Коэффициент ускорения не устанавливался. Рассчитайте сумму амортизационных отчислений по годам способом уменьшаемого остатка.

Норма амортизации=100/5=20%

А1=100*0,2=20т.р.

А2=(100-20)*0,2=16т.р.

А3=(100-20-16)*0,2=12,8т.р.

А4=(100-20-16-12,8)*0,2=10,24т.р.

А5=100-20-16-12,8-10,24=40,96т.р

18. Организация приобрела основное средство стоимостью 250 000 руб. Срок полезного использования объекта - пять лет. Рассчитайте годовую и месячную сумму амортизации линейным способом.

Норма амортизации=100/5=20%

А год.=250*0,2=50т.р.

А месс.=50/12=4,17т.р.

19. Организация приобрела объект основного средства, стоимость которого составила 200 000 руб. Срок его полезного использования - пять лет. Определить сумму амортизационных отчислений способом списания стоимости по сумме чисел лет срока полезного использования.

Определим сумму чисел лет срока полезного использования:

1+2+3+4+5=15

А1=200*5/15=66,7т.р

А2=200*4/15=53,3т.р.

А3=200*3/15=40т.р.

А4=200*2/15=26,7т.р.

А5=200*1/15=13,3т.р.

20. Компания "Грузовичок", занимающаяся автоперевозками, приобрела грузовой автомобиль. Стоимость его составила 500 000 руб. Предполагаемый пробег - до 400 000 км. В отчетном периоде пробег автомобиля составил 5300 км. Рассчитайте сумму амортизационных отчислений способом списания стоимости пропорционально объему продукции (услуг, работ)

А=5300*500000/400000=6625р.

21. Рассчитать потребность в оборотных средствах по незавершенному производству. Затраты на валовую продукцию за квартал- 370 млн. руб., в том числе сырье и материалы - 310 млн. руб. Длительность производственного цикла - 28 дней.

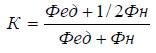

Н н.п. = V сут * Тц * Кн.з.,

V сут — плановый суточный объем выпуска продукции по производственной себестоимости;

Тц — длительность производственного цикла;

Кн.з — коэффициент нарастания затрат в производстве.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить следующим образом:

К — коэффициент нарастания затрат;

Фед — единовременные затраты;

Фн — нарастающие затраты.

К=(310+1/2*60)/370=0,9189

Н н.п.=370/90*28*0,9189=105,78млн.р

22. Определить полную себестоимость товарной продукции и затраты на 1 рубль товарной продукции. Затраты на производство - 320 млн. руб. Увеличение остатков незавершенного производства- 16 млн. руб. Коммерческие расходы - 18 млн. руб. Товарная продукция в отпускных ценах - 390 млн. руб.

Производственную себестоимость валовой и товарной продукции определяют по формулам:

Св= Зпр - Зн ± Об ± Ои,; Ст = Св± Они,

где Сц, Сг -- производственная себестоимость валовой и товарной продукции;

3пр -- производственные затраты;

Зн -- затраты, не включаемые в состав валовой продукции;

Об -- изменение остатков расходов будущих периодов (прирост «--»; сокращение «+»);

Ои -- изменение остатков предстоящих расходов (прирост «+», сокращение «--»);

Они -- изменение остатков незавершенного производства (прирост «--»; сокращение «+»).

Полная себестоимость товарной продукции определяется по формуле:

Стп = Ст + Рв,

где Рв -- внепроизводственные расходы.

Сп=320-16+18=322млн.р

Зтр.на 1 р.т.п=322/(390/118*100)=0,97 или 322\390=0,83

23. Рассчитать отпускную цену товара. Производственная себестоимость изделия - 60 000 руб. Коммерческие расходы - 3%. Рентабельность - 15%. Ставка НДС-18%.

60*1,03*1,15*1,18=83,86т.р

24. Объем товарной продукции по плану на год - 620 млн. руб. Фондоотдача по плану - 3,18 руб. Фактически фондоемкость уменьшилась на 12%, а среднегодовая стоимость основных средств осталась без изменения. Рассчитать показатели эффективности использования основных средств по плану и фактически.

Ф отдача=Годовой выпуск продукции\Ср.год. стоимость основных средств

Ср.год.стоимость осн.ср.= Годовой выпуск продукции\ Ф отдача=620000000\3,18=195 млн.руб

Ф фак= 1\(1/3,18*0,88)=3,61

Объем товарной продукции фактический=3,61*195=703,95млн.р

По плану Фактически

К.об.=620\195=3,18 об. в год 703,95\195=3,61 об. в год

К.з.=1\3,18=0,3 1/3,61=0,28

Длин.одного об.=360\3,18=113 дней 360/3,61=100 дней

Обсолютное высвобождение об.ср.=0р.

25. Вычислить плановую прибыль методом прямого счета исходя из производственной программы предприятия. Коммерческие расходы планируются в размере 10% к производственной себестоимости товарной продукции. Остатки продукции на начало года - 5 тыс. штук, план производства продукции - 150 тыс. штук, остаток на конец года — 2 тыс. штук. Производственная себестоимость единицы продукции - 900 руб. Отпускная цена единицы продукции - 1300 руб.

П = В - 3

П=(150000+5000-2000)*1300-150000*900*1.1=50.4т.р.

26. Определить прибыль от реализации продукции, общую прибыль, рентабельность продукции и рентабельность производства. Выпуск продукции в отпускных ценах по плану на год - 800 млн. руб., полная себестоимость товарной продукции - 580 млн. руб., операционные доходы - 15 млн. руб., операционные расходы - 7 млн. руб., внереализационные доходы — 18 млн. руб., внереализационные расходы - 13 млн. руб. Среднегодовая стоимость основных производственных фондов - 900 млн. руб., средний остаток нормируемых оборотных средств -135 млн. руб.

Прибыль от реал.пр.=800/118*100-580=97,97млн.р.

Общая прибыль=97,97+15-7+18-13=110,97млн.р

Рент.прод.=97,97/580*100=16,89%

Рент.произ.=110,97/(900+135)*100=10,72%

27. Рассчитать потребность в оборотных средствах по незавершенному производству. Затраты на валовую продукцию в 4 квартале планируемого года -240 млн. руб., в том числе сырье и основные материалы - 170 млн. руб. Длительность производственного цикла- 25 дней

К.н.з.=(170+1/2*70)/240=0,854

Н.н.п.=240/90*25*0,854=56,93млн.руб

28. Определить совокупный норматив оборотных средств в планируемом году методом коэффициентов. Норматив оборотных средств на отчетный год установлен по предприятию в сумме 38 642 тыс. руб. Распределение нормируемых оборотных средств: к первой группе относятся 80% средств (зависят от изменения производственной программы), ко второй - 20%. Прирост производства товарной продукции на планируемый год по сравнению с отчетным - 10%. Ускорение оборачиваемости оборотных средств - 2%. Рост цен по элементам оборотных средств обеих групп в планируемом году - 9%.

Совокупный норматив об. ср.=38642*0,8*1,1*0,98*1,09+38642*0,2*1,1*1,09=45590,4т.р.

29. Рассчитать совокупный норматив оборотных средств методом коэффициентов по следующим данным. Норматив оборотных средств на отчетный год установлен по предприятию в сумме 31 642 тыс. руб. Нормируемые оборотные средства распределяются по группам следующим образом: 75 % относятся к первой группе (зависят от изменения производственной программы), 25% - ко второй группе. Объем производства товарной продукции в планируемом году возрастет на 5%. Цены на покупные материальные ресурсы возрастут на 30%. Предприятие разработало мероприятия по ускорению оборачиваемости оборотных средств на 2%. Предусматривается рост цен по элементам оборотных средств второй группы на 12%.

Сов.норм.об.ср.=31642*0,75*1,05*1,3*0,98+31642*0,25*1,05*1,3*1,12=43839,2

30. На начало текущего года стоимость основных средств на предприятии - 69 400 тыс. руб. В течение года вводятся новые основные средства: с 1 апреля на 8 300 тыс. руб., а в августе - на 5 700 тыс. руб. В сентябре выбывают основные средства на 9 600 тыс. руб. В плановом году предполагается увеличить среднегодовую стоимость основных средств на 3 400 тыс. руб. Выручка от реализации продукции в текущем году 210 300 тыс. руб., в плановом году - 250 600 тыс. руб. Рассчитать показатели эффективности использования основных средств в текущем и плановом годах.

Ст.осн.ср. в тек. году=69400+8300+5700-9600=73800т.р

Ст.осн.ср. в план. году=69400+3400=72800т.р

В текущем году В плановом году

Коб=210300/73800=2,8об.в год 250600/72800=3,4об.в год

Кз=1/2,8=0,36 1/3,4=0,29

Дл.одн.об=360/2,8=128,6дней 360/3,4=105,9дней

Обсолютное высвобождение об.ср=73800-72800=1000т.р

31. Определить размер выручки от реализации продукции. Товарная продукция планового года в отпускных ценах - 160 млн. руб. Остатки продукции на начало планового года по производственной себестоимости - 10 млн. руб. Выпуск товарной продукции в 4 квартале отчетного года по производственной себестоимости - 24 млн. руб., в отпускных ценах - 34 млн. руб. Норма запаса по готовой продукции на конец года - 25 дней.

Выр.от реал.=160+10*34/24-160*25/360=163 т.р.