Пояснения к заданиям. Определение ожидаемой доходности активов. Например, предпринимателю необходимо выбрать лучший из двух альтернативных финансовых активов, если имеются следующие данные:

| Экономическая ситуация | Вероятность | Доходность А, % | Доходность В, % |

| Быстрый рост экономики (оптимистическая оценка) | 0,20 | ||

| Умеренный рост экономики (наиболее вероятная оценка) | 0,60 | ||

| Нулевой рост экономики (пессимистическая оценка) | 0,20 |

Как любая вероятностная категория риск может быть оценен по-разному.

Но какой бы мерой оценки не пользовался инвестор, ему необходимо оценить ожидаемую доходность актива. Чаще всего делают три оценки: пессимистическую (kp), наиболее вероятную (kml), оптимистическую (ko).

Наиболее общей мерой риска, ассоциируемого с данным активом, может служить размах вариации ожидаемой доходности (R), рассчитываемый по формуле: R = ko – kp.

Из представленных расчетов видно, что оба финансовых актива имеют примерно одинаковую наиболее вероятную доходность, однако второй из них может считаться в два раза более рисковым.

Далее проведем следующие аналитические процедуры:

1.рассчитаем наиболее вероятную доходность каждого актива:

(актив А) kml =  pi = 14

pi = 14  0,2 + 16 0,6 +18 0,2 = 16%

0,2 + 16 0,6 +18 0,2 = 16%

(актив В) kml = pi = 13 0,2 + 17 0,6 +21 0,2 = 17%

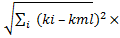

2.рассчитаем среднеквадратическое отклонение (σс):

(актив А) σс =  pi =

pi =  (14-16)2

(14-16)2  0,2 + (16-16)2 0,6 + (16-18)2 0,2 = 1,26%

0,2 + (16-16)2 0,6 + (16-18)2 0,2 = 1,26%

(актив В) σс = pi = (13-17)2 0,2 + (17-17)2 0,6 + (21-17)2 0,2 = 2,53%

3.рассчитывается коэффициент вариации (CV):

(актив А) CV =  =

=  = 0,079 (7,9%).

= 0,079 (7,9%).

(актив В) CV = =  = 0,149 (14,9%).

= 0,149 (14,9%).

Таким образом, вариант В является более рискованным по сравнению с вариантом А почти в два раза.

Пояснения к заданиям. Операционные рычаги в деятельности предприятия. Операционные рычаги – параметры, связывающие процентное изменение прибыли с процентным изменением одного из факторов прибыли.

К операционным рычагам относят:

1. Операционный рычаг

2. Ценовой рычаг

3. Рычаг переменных затрат

4. Рычаг постоянных затрат

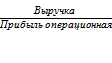

Традиционно первым выделяют производственный рычаг, показывающий насколько чувствителен показатель прибыли к изменению объема продукции и продаж. Рассчитывается этот показатель как отношение валовой маржи к прибыли:

ОРпр =  =

=

Ценовой рычаг – связывающий процентное изменение прибыли с процентным изменением цены продукции. Рассчитывается он как отношение выручки к операционной прибыли:

ОРц =

Рычаг переменных затрат – один из операционных рычагов, связывающий процентное изменение прибыли с процентным изменением величины переменных затрат.

ОРперем =

Рычаг постоянных затрат связывает процентное изменение прибыли с процентным изменением постоянных затрат. Он рассчитывается как отношение постоянных затрат к операционной прибыли, взятое со знаком «минус»:

ОРпост =

По итогам расчетов можно сопоставить все значения полученных операционных рычагов и выявить наиболее рисковые факторы. Например, получены следующие данные:

1) эффект производственного рычага 2,42%

2) эффект ценового рычага 7,58%

3) эффект рычага переменных затрат – 5,15%

4) эффект рычага постоянных затрат – 1,42%.

Итак, наиболее опасным для предприятия является фактор изменения цен. В то же время он является и самым мощным ресурсом, способным содействовать росту прибыли. Наименее рискованным является фактор постоянных затрат. Такие расчеты следует проводить каждый отчетный период и отслеживать рост или изменение состава наиболее рисковых факторов деятельности предприятия.